文:权衡财经iqhcj研究员 钱芬芳

编:许辉

江苏永大化工机械股份有限公司(简称:永大股份)计划在北交所上市,保荐机构为国泰海通证券。本次发行前,公司总股本为13,956.00万股,拟公开发行不超过4,652.00万股人民币普通股,占发行后总股本比例不低于25%。公司计划募集资金6.08亿元,用于重型化工装备生产基地一期建设项目及补充流动资金。

重型化工装备生产基地一期建设项目由公司全资子公司永大如东实施,位于如东县洋口港临港工业区。项目投资总额5.91亿元,建设周期24个月,达产后预计新增压力容器30,000吨/年生产能力。

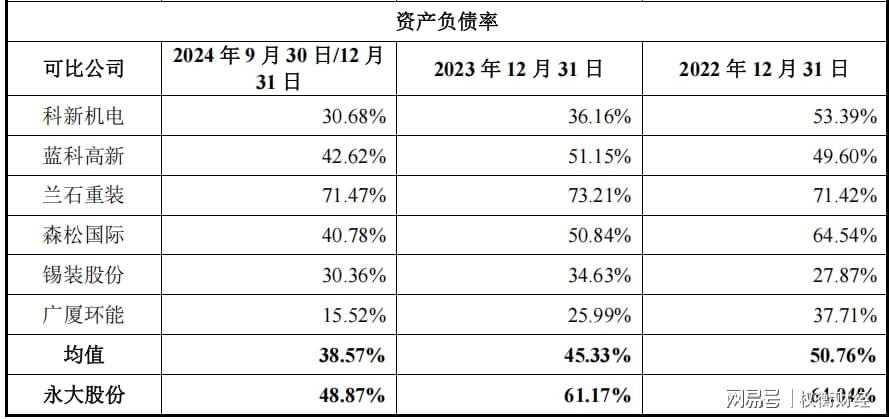

从资产负债率看,永大股份连续三年高于同行均值10-15个百分点,经营压力显著。公司实控人之一年过八旬持股超六成,分红超2亿仍募资补流;2024年增收反降利,主营产品单一,受宏观影响大;研发占比低,前五大客户变动大,供应商质量堪忧;应收账款攀升,存货占比高。

实控人年过八旬持股超六成,分红超2亿仍募资补流

2009年8月,李进、顾郁文共同出资设立永大有限。2016年9月,李进将71%股权无偿转让给其父李昌哲。截至招股书签署日,李昌哲持股61.62%,为公司控股股东。李进持股7.74%,其配偶顾秀红持股17.20%。三人合计持股86.56%,并签署《一致行动协议》,为公司实际控制人。根据股权安排,李昌哲所持股份将由李进继承。

2021年9月28日,三人签订《一致行动协议》,明确意见纠纷解决机制。2022年11月,公司实际控制人与盛港投资等签署含特殊投资条款的协议,并于2024年12月签署补充协议。证监会要求公司说明特殊投资条款的触发可能性及实际控制人履约能力。

2021-2024年,公司现金分红分别为1.5亿元、2,625.79万元和2,679.55万元。证监会要求说明分红资金去向,是否存在流向客户、供应商或体外代垫成本费用的情况。

报告期各期末,公司交易性金融资产分别为3,239.49万元、0.00万元与1,914.54万元,主要为理财产品。公司拟使用5,000.00万元募集资金补充流动资金。

2024年增收反降利,主营产品单一,受宏观影响大

永大股份专注于压力容器研发、设计、制造、销售及技术服务,是国家级专精特新“小巨人”企业。公司产品包括反应、换热、分离、储存压力容器,广泛应用于基础化工、煤化工、炼油及石油化工、光伏与医药等领域。2022-2024年,公司营业收入分别为6.956亿元、7.122亿元和8.193亿元,净利润分别为1.124亿元、1.307亿元和1.067亿元,2024年净利润同比下降18.35%。

公司生产的压力容器为固定式金属压力容器,下游客户主要来自基础化工、煤化工等行业,受宏观经济波动、国家产业政策变化等因素影响较大。

报告期内,公司主营业务毛利率分别为28.04%、27.44%与28.82%,与同行均值相近。公司选取科新机电、蓝科高新等作为同行业可比公司。

公司主要原材料为不锈钢板、碳钢板等钢材,价格受宏观经济周期、货币政策等因素影响较大,价格波动将给公司生产经营带来不利影响。

研发占比低,前五大客户变动大,供应商质量堪忧

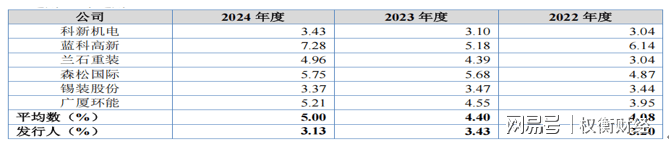

截至2024年12月31日,公司研发人员54人,占员工总数17.70%。报告期内,研发投入分别为2,228.33万元、2,439.99万元与2,566.13万元,占营业收入比例分别为3.20%、3.43%与3.13%,低于可比同行均值。

报告期内,公司前五大客户销售收入占比分别为85.36%、67.32%与66.47%,变动较大。2023年有四家新进前五大客户。

中信泰富钢铁贸易有限公司为2024年第四大供应商,销售碳钢板955.41万元,占比2.95%,该公司参保人数为0人。

江苏银环精密钢管有限公司为2023年第二大供应商,销售不锈钢管3,755.09万元,占比5.29%,该公司曾在2022年因排污水问题被罚款40万元。

2023年第三大供应商浙江博盛不锈钢制造有限公司在2016年因特种作业人员未取得相应资格上岗作业被处罚0.3万元。

铢鼎工程服务(上海)有限公司成立于2022年9月,2023年成为第五大供应商,销售不锈钢管2,324.79万元,占比3.28%,历年参保人数分别为0人和1人。

9月1日起,社保新规正式施行,所有用人单位必须依法为员工缴纳“五险”。前五大供应商社保缴纳情况引发更多质疑。

江苏鑫常特材有限公司和无锡鑫常钢管有限责任公司均为郁宇新实控公司,2022年和2024年均进入前五大供应商。前者分别在2023年和2024年因安全设备使用维护类违法被处罚5.8万元和2.5万元。

应收账款攀升,存货占比较高

报告期内各期末,公司应收账款账面价值分别为2.396亿元、2.046亿元与2.642亿元,占营业收入比例分别为34.44%、28.73%与32.24%。应收账款周转率呈下降趋势。

报告期各期末,公司单项计提坏账准备的应收账款账面余额分别为681.78万元、681.78万元与2,609.24万元,均全额计提坏账准备。

报告期内各期末,公司存货账面价值分别为6.136亿元、8.322亿元与5.955亿元,占当期总资产比例分别为48.81%、55.34%与45.79%,占比较高。存货跌价准备计提比例低于同行业可比公司。

报告期内,公司存货周转率分别为0.80次/年、0.71次/年与0.81次/年,低于可比同行均值。

2024年9月29日,如皋市交通运输局向公司出具《行政处罚决定书》,处以2万元罚款,原因系公司未按照规定装载配载货物。早在2016年,公司曾因违建被要求整顿规范。

注册制下,IPO企业应注重信披质量,其经营指标能否满足上市要求,后续可持续经营状况值得关注。本文行文均来自信源,仅为提醒利益相关方投资者关注企业风险所在,不作全面参照。