出品|达摩财经

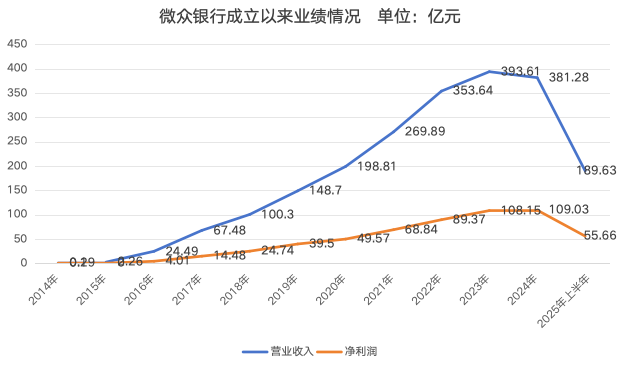

国庆节前最后一天,微众银行发布了2025年上半年财务报告。作为国内民营银行的领头羊,这份财报既展现了资产规模的稳步扩张,也暴露了成立以来首次营收、净利润双降的业绩压力,折射出其核心业务转型与市场环境变化的深层矛盾。

财报显示,截至6月末,微众银行资产总额达到了7147亿元,较上年末增长10%;负债总额为6569亿元,较上年末亦增长10%,规模扩张节奏保持稳定。

值得注意的是,微众银行上半年营收、净利润罕见出现双降。今年上半年,该行实现营业收入189.63亿元,同比下降3.44%,净利润为55.66亿元,同比下降11.86%。这是微众银行自2014年成立以来,首次出现营收与净利润同步下滑的情况。

从行业对比来看,目前19家民营银行中已有10家披露上半年财报,除三湘银行处于亏损状态外,微众银行是唯一一家净利润下滑的银行。作为民营银行一哥,其业绩表现与行业整体回暖趋势形成明显反差,引发市场对其增长动能的关注。

自成立至今,凭借着先发优势和腾讯平台的流量红利,微众银行实现了长期的高速增长。其拳头产品微粒贷专攻三四线城市下沉市场的用户,为微众银行贡献了过半的业绩。

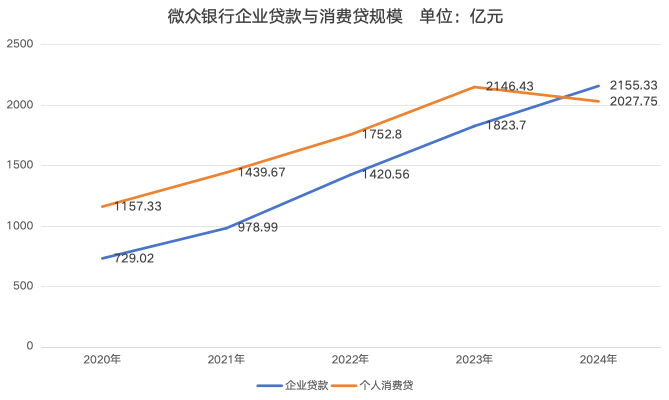

但随着监管的加强和市场的变化,微粒贷业务严重收缩。去年,该行个人消费贷规模已被企业贷款反超。不过,从实际效果来看,相较于高收益率的个人贷款,企业贷款仍难扛起利润重任,微众银行的转型仍存在考验。

微粒贷收缩成主因

微众银行业绩放缓早已有迹可循。

2021年至2024年,微众银行的营收增速分别为35.76%、31.03%、11.3%、-3.13%;净利润增速分别为38.87%、29.83%、21.02%、0.81%。去年,该行营收首次出现下滑,也为今年上半年的双降埋下伏笔。

利息净收入是微众银行营业收入的主要部分,且近几年在营业收入中占比不断提高,已从2021年的66.63%提升至去年的79.2%。因此,贷款规模的增长乏力从很大程度上限制了营业收入的增速,使得微众银行的营收水平连续下滑。

截至2024年末,微众银行贷款总额为4359.76亿元,对比上年末增长5.18%。这样的增速堪称断崖式下滑,要知道,2021年至2023年,该行贷款总额增速为32%、28%和23%。

之所以造成这种情况的首要原因,当属微众银行微粒贷业务的收缩。作为微众银行的压舱石,微粒贷的增长乏力成为微众银行业绩下滑的主要原因。

微粒贷是通过腾讯生态的微信、手机QQ等App提供一次授信、循环使用的纯线上小额信用贷款。其目标客户多为社会中下层人士,截至2024年末,微粒贷82%的客户为非白领从业人员,85%客户为大专或以下学历,约18%的客户为此前无人民银行信贷征信记录的首贷户。

2021年至2023年,微众银行个人有效户的年内增长分别为4900万、4100万和3700万。而2024年,其个人有效户仅增长2500万人,增势逐年衰退。与此同时,微粒贷笔均贷款额度持续下滑,2021年其年报披露笔均贷款金额约8000元,2023年,笔均贷款金额降至7200元。

微粒贷出现增长瓶颈绝非偶然。近年来,受宏观经济环境影响,个人消费信心不足导致信贷需求疲软,下沉市场客群对小额信贷的需求降低明显。此外,个贷业务竞争日趋激烈,无论是股份行还是城商行都纷纷加强零售业务转型,以抢夺下沉市场用户,挤压了微粒贷的市场空间。

回看微众银行去年的贷款规模,增长主要来自于企业贷款的推动,全年增长18.18%。而其消费贷余额为2027.75亿元,首次出现下滑,下滑幅度5.53%。

在同业竞争日益严重的当下,减费让利措施纷至沓来,不少股份行和城商行推出的消费贷利率都已降低至3%以下,而微粒贷的年利率(单利)仍高达10.8%。如此的高息也使微粒贷在下沉市场竞争中并不占据优势。

需要注意的是,微众银行下沉市场客户群体的特有属性,使得这部分客群的抗风险能力相对较弱。在以往贷款规模高速增长时期,会对其不良率起到一定稀释作用,现如今规模增速放缓,不良风险也逐渐暴露。

截至6月末,微众银行的不良率比上年末增长0.13个百分点,为1.57%,这也是微众银行历史上不良率首次突破1.5%。

高杠杆率有所缓解

微众银行成立之初,凭借微信、QQ的入口导流,快速积累了庞大的个人客户群体。为减少自身的资本消耗,其通过联合贷款模式,以有限的资本金撬动大规模的贷款业务,让自身贷款规模迅速扩大。

微众银行的放款资金除了前期的部分自有资金外,多数来源于与其合作的银行。即在发放每笔的贷款中,微众银行与合作银行按2:8出资比例放贷,利息收入按3:7分成——这多收的10%利息相当于微众银行向合作者征收的连接设施使用费。

这种模式推高了微众银行的杠杆率,2021年至2023年,微众银行的杠杆率分别为5.87%、7.29%、8.1%。

随着微众银行的高速扩张,其过高杠杆率也曾引起监管层的注意。2022年,央行、证监会等部门要求微众银行降低杠杆率,对微粒贷、微业贷等高杠杆率的业务进行整改。

同时,受宏观经济增速承压影响,银行业整体净息差持续收窄、风险攀升,合作银行自身面临收入增长放缓与风险成本上升的挑战,进而选择退出联合贷款,最终导致微众银行该部分收入大幅下滑。

2023年,微众银行贷款平台费收入出现下滑,较上年下降2.37%,至134.15亿元。去年,该行贷款平台费收入114.95亿元,再度出现14.31%的大幅下滑。

不过,联合贷款的减少也使得微众银行的杠杆率得以缓解,去年末,微众银行杠杆率降至7.82%。今年6月末,其杠杆率进一步降至7.24%。

与此同时,也意味着微众银行未来要增加更多的资本消耗。去年,微众银行变更注册资本方案获批,微众银行募集股份6820万股,注册资本变更为39.182亿元。外界普遍认为,此举也是为了有效补充一级资本。

截至今年6月末,微众银行的资本充足率为12.86%,较去年末的12.97%略有下降。

•END•