作者|丁卯

编辑| 张帆

封面来源|视觉中国

2025年9月17日,蔚来汽车宣布完成11.6亿美元股权融资,因行使超额配售权最终融资规模超出市场预期。这一动作不仅缓解了其资金压力,更引发资本市场对蔚来长期价值的重新评估。

作为典型重资产科技企业,蔚来持续的高研发投入与尚未实现自我造血的现状形成鲜明对比。截至2025年二季度末,公司现金储备约270亿元,而单季亏损接近50亿元,财务紧绷状态亟待改善。

此次融资堪称"及时雨",既为新品研发提供弹药,也向市场传递积极信号。9月17日当日,蔚来港股涨幅超11%,美股涨幅超6%;自9月11日以来,港股累计反弹超20%,美股涨幅接近30%。

尽管2025上半年亏损近百亿元,上市以来累计净亏损超千亿,蔚来仍是新势力中融资能力最强的企业。近期安徽国资、阿布扎比主权基金及国际投行集体入场,其核心逻辑在于蔚来的双重稀缺性:

1. 高端品牌护城河

蔚来主攻30万元以上纯电市场,构建了"NIO House+NIO Space+NIO App"生态体系。通过极致用户体验形成的强用户粘性,使其稳态月销接近2万辆,客户口碑持续领先。

2. BaaS模式创新

车电分离+电池租用服务配合"可充可换可升级"的NIO Power体系,有效缓解里程焦虑。以ES8为例,采用BaaS方案后预售价从41.68万元降至30.88万元,既降低购车门槛,又提升保值率(75kWh电池方案下ES6一年保值率达74.5%,高于特斯拉Model Y)。

资本市场看好蔚来的另一关键因素是其基本面改善趋势。李斌在8月底内部会议中重申四季度实现单季盈利目标,为此蔚来已启动全方位降本增效:

1. 成本优化

通过自研神玑NX9031智驾芯片替代英伟达Orin-X,单芯片成本降低近1万元。乐道L90与NT3.0平台共享供应链,提升零部件通用化率。2025年二季度单车成本从21.2万元降至20.1万元,同比下降超5%。

图:蔚来单车成本变化 数据来源:wind,36氪整理

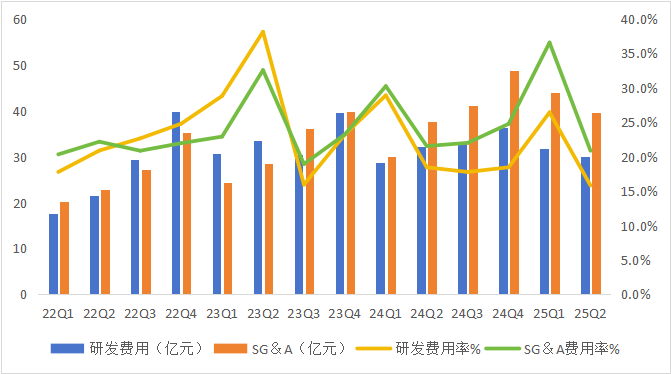

2. 费用管控

实施CBU经营机制后,二季度研发费用率降至15.8%(同比-2.6pct,环比-10.6pct),SG&A费用率降至20.9%(同比-0.7pct,环比-15.7pct)。

图:蔚来期间费用变化 数据来源:wind,36氪整理

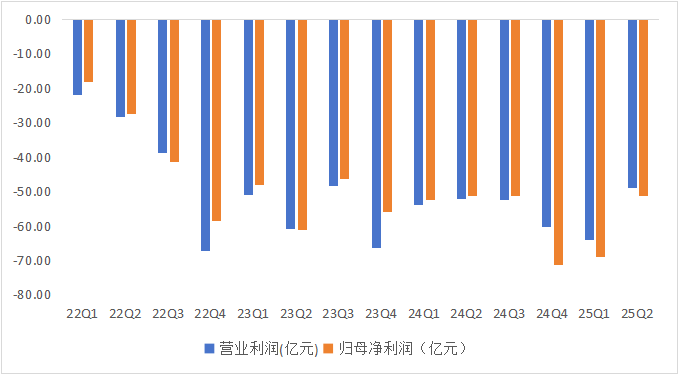

根据三季度指引,预计交付量8.7万-9.1万辆,收入218亿-229亿元。若四季度交付量超15万辆且毛利率达16%-17%,在严格控费(研发支出每季20亿,SG&A费用率<10%)条件下,有望实现0.7%净利润率。但实现路径依赖三个条件:月均交付超5万辆、高端车型占比提升、规模效应持续显效。

图:蔚来季度利润变化 数据来源:wind,36氪整理

市场更关注蔚来能否通过"新品周期+以价换量"实现毛利率持续改善。小鹏汽车凭借Mona M03和P7+爆款车型,结合降价策略,在2024年实现销量反转与毛利率提升,股价随之走高。

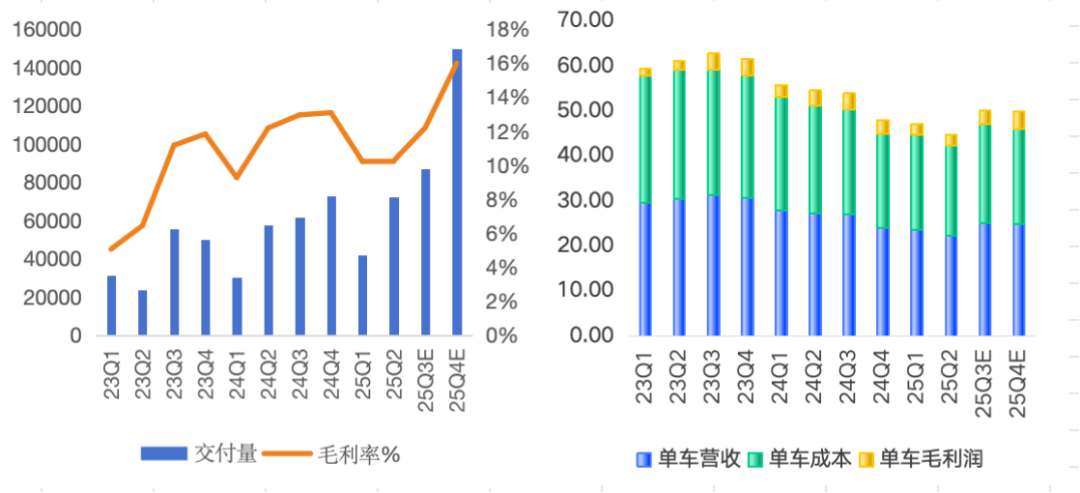

对蔚来而言,其换电模式与NIO House服务体系导致成本结构更重,需要更高销量分摊成本。当前"蔚来+乐道+萤火虫"多品牌战略已初见成效:乐道L90首月交付破万,带动8月集团交付量超3万辆;ES8通过BaaS方案展现爆款潜质。

图:蔚来多品牌战略布局 数据来源:蔚来财报,36氪整理

图:蔚来季度交付情况和单车业绩表现 数据来源:wind,36氪整理

2026年蔚来计划推出乐道L80、ES9、ES7等车型,但推新速度略显保守。在激烈市场竞争中,新品接续能力将成为决定其能否持续放量的关键因素。

投资视角下,需重点关注蔚来能否通过"新品周期+以价换量"形成规模效应,带动毛利率持续改善。短期盈利转正虽能提振信心,但长期可持续经营能力才是核心考量。

*免责声明:本文内容仅代表作者观点,市场有风险,投资需谨慎。文中信息不构成任何投资建议,决策前请咨询专业人士。