董忠云、刘庆东、庞晨、王警仪、杨子萌(董忠云系中航证券首席经济学家、中国首席经济学家论坛理事)

核心摘要

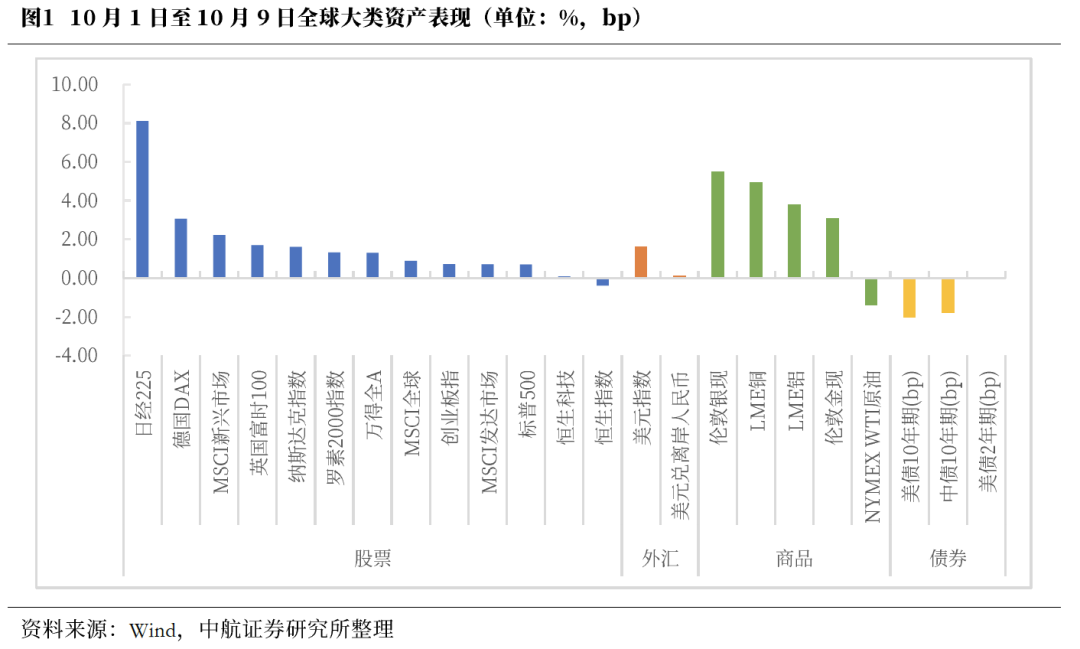

十一假期期间,受美联储重启降息及多国财政扩张影响,全球资金加速流向资源品和权益市场。伦敦黄金价格一度突破4000美元/盎司,国际铜价受供需双重驱动持续上行。与此同时,A股市场在节后首周呈现风格切换,资源品与内需板块领涨,预示四季度投资主线或发生转变。

全球流动性宽松与财政扩张共振

美东时间10月1日零时起,美国联邦政府因预算拨款法案未通过而停摆,导致非农就业数据推迟发布。私营部门ADP就业数据显示,9月新增就业人数减少3.2万人,远低于市场预期的5万人。这一数据强化了市场对美联储降息的预期,CME数据显示10月降息25bp概率升至99%,12月降息50bp概率达89%。

在货币政策宽松的同时,多国财政政策呈现扩张态势。美国通过大规模减税和政府支出刺激经济,欧盟推出8000亿欧元“重新武装欧洲”计划,德国设立5000亿欧元债务融资基金。日本方面,高市早苗当选自民党总裁后,主张延续“安倍经济学”的扩张性财政政策,推动经济刺激计划。

资源品市场迎来多重利好

全球货币与财政双宽政策推动下,资源品价格持续攀升。国际金价突破4000美元/盎司,创历史新高,主要受降息交易、避险情绪升温、央行购金及多国财政扩张预期影响。中国人民银行数据显示,截至9月末,央行已连续11个月增持黄金储备。

国际铜价则受供需两端驱动。短期来看,印尼Grasberg矿山事故导致铜精矿供应中断,巴拿马科布雷铜矿重启计划推迟。长期而言,算力革命推动数据中心建设需求,预计到2035年全球铜市场缺口将达600万吨。彭博预测,人工智能产能扩张将使未来十年新建数据中心年均铜需求达40万吨。

A股市场风格切换,新主线酝酿中

十一节后首周,A股仅交易两个交易日。首日开盘受海外乐观情绪影响,沪指时隔十年重返3900点,资源品和科技板块领涨。但随着四中全会政策窗口临近及中美博弈加剧,周五市场风格明显转变,基建、消费等内需板块崛起,科技、新能源主线调整。这一现象与四季度日历效应中常见的主线切换规律相符。

军工行业展望:十五五预期强化,无人化装备成亮点

中航证券军工组指出,随着“十五五”规划启动,军工行业将迎来多重机遇:

投资建议与风险提示

展望后市,10月四中全会政策窗口将至,A股有望在政策预期推动下震荡上行。配置方面,人工智能等新质生产力仍是中期主线,同时需关注资源品、内需消费等潜在机会。需警惕国内政策推行不及预期、地缘政治事件超预期及海外流动性宽松不及预期等风险。

本周市场回顾(数据来源:同花顺)

行业风格方面,稳定风格上涨2.57%,成长风格下跌1.89%。分行业看,有色金属(+4.44%)、煤炭(+4.41%)、钢铁(+4.18%)表现强势,传媒(-3.83%)、电子(-2.63%)、电力设备(-2.52%)跌幅居前。市场活跃度上升,日均成交金额26029.82亿元,A股整体市盈率22.48倍。