作者|刘俊群

编辑|刘钦文

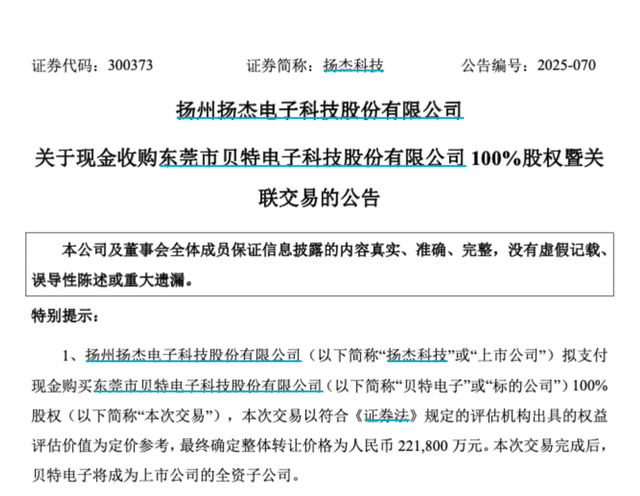

资本市场再现高溢价并购大戏。市值421亿元的功率半导体龙头扬杰科技(300373.SZ)与比亚迪供应商贝特电子的22.18亿元现金收购案,揭示出IPO折戟企业另类资本化路径。

这场交易的核心是扬杰科技实控人、有着"扬州女首富"之称的梁勤,通过收购将年营收8.37亿元、净利润1.48亿元的贝特电子纳入版图。截至2025年10月13日,扬杰科技股价报收77.51元/股,市值达421.15亿元。

作为新三板转创业板失败的典型案例,贝特电子的资本化之路充满波折。2016年挂牌新三板后,公司于2023年6月启动创业板IPO,却因深交所对收购东莞博铖的整合效果、业绩持续性等问题多轮问询,最终在2024年8月主动撤回申请。

图源:公告

更严峻的是,公司背负着对赌协议压力。2016年引入的9家机构投资者中,剩余6家在2022年底签署补充协议:若2024年12月31日前未能上市,实际控制人需履行回购义务。这直接导致创始人团队面临巨额资金压力。

香颂资本执行董事沈萌指出,IPO受挫企业通过并购重组实现资本化,既能化解对赌危机,又为早期投资者提供退出通道。投行人士张勇补充称,这种方式确保了VC资金回收,实现多方共赢。

扬杰科技此次收购采用现金+股票质押的复合模式。评估机构基于收益法给出22.18亿元估值,较5.9亿元账面净资产溢价270%。这背后是贝特电子强劲的客户结构:覆盖美的、比亚迪、立讯精密等头部企业,2024年净利润同比增长34.55%至1.48亿元。

图源:罐头图库

交易设计暗藏玄机:实际现金支出仅15亿元,业绩承诺方需出资7.16亿元购买扬杰科技股票并质押。若2025-2027年累计净利润低于5.55亿元的90%,承诺方最高需补偿11.08亿元。这种"业绩对赌+股票质押"模式,既控制了收购成本,又确保了标的资产质量。

贝特电子股权结构显示,汇通盈富基金旗下叁号基金持股10.46%,5名创始股东通过一致行动协议控制39.35%股份。这种分散的股权架构,为现金收购提供了可行性。

作为扬州首家创业板上市公司实控人,梁勤的并购史堪称行业范本。从2015年收购国宇电子14.95%股权,到2017年控股成都青洋60%股份,再到此次收购贝特电子,扬杰科技通过外延式增长实现跨越发展。

图源:公告

财务数据显示,扬杰科技2024年营收60.33亿元,净利润10.02亿元;2025年上半年营收34.55亿元,同比增长20.58%,净利润6.01亿元,同比增长41.55%。公司设定2027年实现百亿营收或15亿元净利润的目标,意味着未来三年需保持19%的营收复合增长率。

中国企业资本联盟首席经济学家柏文喜认为,此次收购将强化扬杰科技在功率半导体领域的综合竞争力,通过产品协同、客户共享和渠道整合,实现1+1>2的效应。

这场收购为IPO撤否企业提供了示范样本。贝特电子通过并购实现:化解对赌危机、保障投资者回报、获得上市公司资源支持。对扬杰科技而言,既拓展了新能源汽车等新兴领域布局,又通过超额奖励机制激发管理团队积极性。

图源:罐头图库

在2025年胡润全球富豪榜中,梁勤以100亿元身价位列第2575名,继续保持扬州首富地位。这场收购不仅改写了贝特电子的命运轨迹,更在资本市场树立了IPO受挫企业"体面退出"的新标杆。

您如何看待企业通过并购实现资本化的路径?欢迎在评论区分享观点。