近期,中美科技领域的动态引发了广泛讨论。对于投资者而言,最忌讳的是被无法理解的因素所左右。网络上的各种解读看似有理,实则难以触及博弈的核心。正如有人所言,世界看似复杂,实则深不可测,我们看到的往往只是表象。

以川普为例,他在网络上常被贴上“特不靠谱”的标签,因其政策多变、行事难以预测。然而,这并不意味着我们可以简单地将他视为无能之辈。同样,对于中国的崛起,我们应保持信心,但不应盲目乐观,而应基于理性分析做出投资决策。

我的投资理念很简单:既然认定中国未来必将崛起,那么就以此为前提,分析可能的发展路径和投资机会。如果这一前提错误,我愿承担后果;如果正确,那么军事、外贸、科技、金融四大领域必将有所突破。

军事领域涉密较多,我难以把握,因此从不轻易涉足。而外贸和科技,则是我今年以来重点关注的领域。特别是科技行业,其发展速度之快、市场热情之高,令人瞩目。科创板公司的表现,便是最好的证明。

大公司通常不受炒作资金青睐,因其盘子大、控制难。然而,如果一个行业的大公司和小公司都受到追捧,那必然有高层引导的因素。半导体行业便是典型,政策支持、资金投入、宣传助力,无一不显示出其重要性。

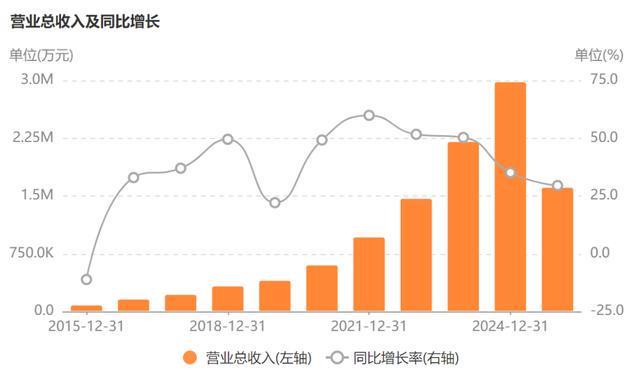

以北方华创为例,其半年报发布时,引发了不少讨论。单纯从财报看,这家公司风险极大,但市值却居高不下。短短一年时间,股价从300元以下涨至近500元,又跌回300元左右,如今再涨至四百多元。作为半导体行业的龙头,其股价波动之大,令人咋舌。

这背后,是北方华创的一场豪赌。翻开其2025年半年报,三组现金流数据揭示了一切:经营现金流同比大减917%,投资现金流下滑252%,筹资现金流却暴涨1223%。这种“赌徒型”现金流,意味着主业盈利不足,全靠借钱维持运营并对外投资。

先看经营现金流,上半年净额亏损32亿元,但公司营收却达161亿元,同比增长近30%;净利润32亿元,增长15%。更令人瞩目的是,从2014年到2024年,北方华创是国内唯一一家连续10年净利润增速超30%的上市公司。2024年营收近300亿元,归母净利润56亿元,堪称行业龙头。

那么,赚的钱去哪儿了?为何现金流如此紧张?答案在于研发和备货。从2020年到2025年上半年,北方华创研发投入达208亿元,投入率维持在20%左右,与应用材料、泛林半导体等海外巨头相当。高投入换来了硬实力,如今它是国内产品覆盖最广的半导体设备企业,刻蚀、薄膜沉积、清洗等关键设备实力强劲,四大业务营收占比超80%,撑起了国内半导体产线的半壁江山。

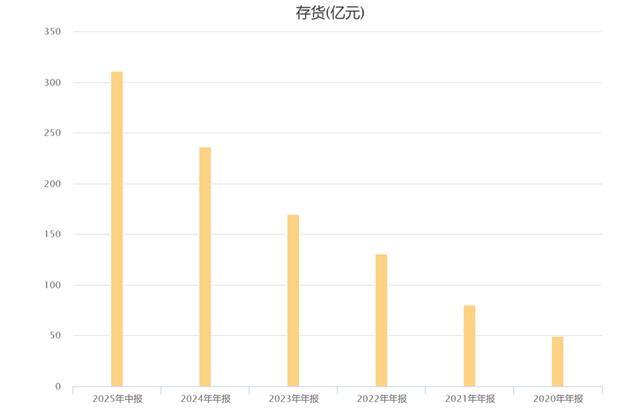

除了研发,备货也消耗了大量现金。上半年,公司购买原材料、支付劳务费达132亿元,同比增长60%。存货飙升至311亿元,其中原材料125亿元,库存商品134亿元,八成以上为订单准备。存货减值仅提7400万元,比例0.2%,说明公司对销售前景充满信心。

半导体设备行业特性决定了现金流的紧张。交付周期长、收款慢,但原材料和工人需提前安排,因此现金流暂时为负很常见。北方华创之所以宁可垫钱也要备足库存,是因为其认为设备生产出来就不愁卖。

未来五年,是国产替代的风口期。北方华创野心勃勃,欲抢夺更多市场份额,因此提前布局、备足弹药。

再看投资现金流,上半年净流出24亿元,比去年多17亿多元。这笔钱未用于盖厂房、买机器,因为购建固定资产支出仅3.38亿元,同比下降49%。原来,公司花了19亿元购买芯源微股份,进军光刻领域。虽然北方华创此前表示无进军光刻计划,但此次收购涂胶显影设备,无疑为其带来了新的增长点。国内涂胶显影设备国产化率不足5%,大部分依赖进口,北方华创此举旨在填补市场空白。

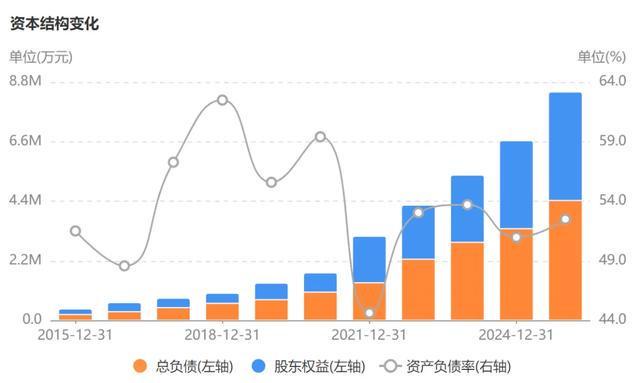

最后看筹资现金流,上半年净流入60亿元,主要靠借钱。取得借款收到77.6亿元,比去年同期的5.4亿元涨了13倍多。借钱多了,负债率自然上升,上半年资产负债率达52.49%,比同行都高。此外,北方华创还计划发行150亿元公司债券,以缓解资金压力。

这样的现金流状态和债务压力,单纯从财务数据看,风险极大。然而,国内半导体设备国产化率仍很低,刻蚀设备20%、薄膜沉积设备10%、光刻、涂胶显影、离子注入等设备都不到5%。因此,只要能造出好设备,就不愁没市场。北方华创的激进策略,虽被戏称为“赌徒型”,但赌的是国内芯片厂的扩产、国产设备的突破以及自己能撑起中国半导体设备的一片天。

从目前情况看,北方华创赢的概率正在增大。它已不仅是公司自身的事情,更是中国科技板块的重要一环。作为龙头,它被寄予厚望。

我制作了《A股核心资产研究汇总》表,精选了上百家优质公司,并附数万字的分析方法。所有分析过的公司都会在上面这个表里更新数据。

所有分析过的公司都会在上面这个表里更新数据。

#财经#