并购“专业户”业绩承压,实控人内幕交易再掀波澜

作者 | 林月枝

编辑丨于婞

来源 | 野马财经

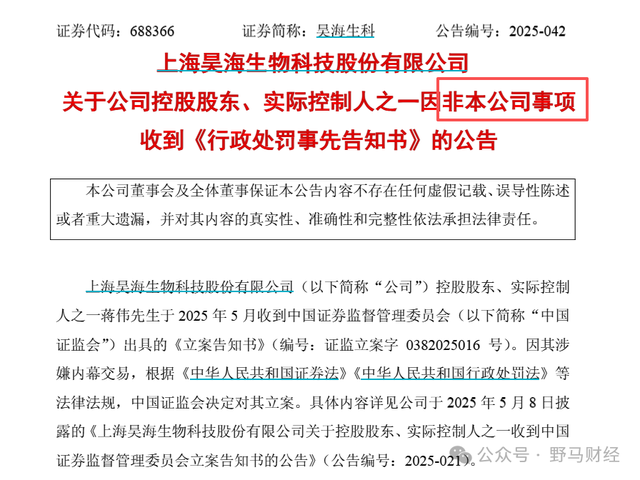

时隔四个多月,“医美三剑客”之一昊海生科(6826.HK、688366.SH)实控人内幕交易案迎来新进展。9月16日晚,公司公告称实控人蒋伟已收到中国证监会《行政处罚事先告知书》,并强调“处罚主体为蒋伟个人,与公司无关”。

作为玻尿酸行业头部企业,昊海生科近年通过并购扩张构建起庞大业务版图,但实控人涉案、业绩增长停滞、股价长期破净等问题,正将这家明星企业推向舆论风口。

实控人涉案,公司紧急“切割”

9月16日公告显示,蒋伟因涉嫌内幕交易被证监会立案调查。回溯事件脉络,5月7日晚间昊海生科首次披露实控人被查消息,当日即强调“该事项与本公司股票无关”。董事长侯永泰更明确表示:“他做的不是我们公司的股票,我们警告过他不能操作公司股票。”

在最新公告中,昊海生科将“非本公司事项”写入标题,并再次强调蒋伟不参与日常经营,不会对公司造成重大影响。这种急于划清界限的姿态,折射出企业面对监管风暴的谨慎态度。

上海锦天城律师事务所合伙人陈汝波指出,内幕交易可能涉及民事赔偿、行政处罚及刑事追责三重法律后果。根据《证券法》,违法所得一倍以上十倍以下罚款,不足五十万则处以五十万至五百万罚款;刑事处罚最高可达十年有期徒刑。

值得注意的是,科瑞天诚董事长郑跃文及其女友近期因内幕交易被罚40万并遭刑拘,在监管“严监严管”背景下,蒋伟案件走向备受关注。

图源:昊海生科公告

并购扩张构筑“商业帝国”

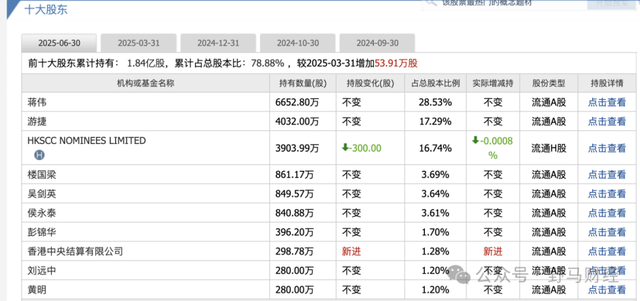

尽管昊海生科极力淡化与蒋伟的关系,但企业成长轨迹显示二者深度绑定。招股书显示,昊海生科前身为2007年蒋伟参与创立的昊海有限,蒋伟、游捷夫妇始终为第一、二大股东,截至2025年中持股比例达28.53%、17.29%。

通过持续并购,昊海生科构建起覆盖眼科、医美、骨科、防粘连四大领域的业务版图。2007年成立后,公司先后收购松江生物药厂、其胜生物等企业,确立四大主营业务。2015年起以人工晶状体为突破口,收购河南宇宙、Aaren等企业,形成全产业链布局。

上市后并购步伐未停,2022年至今推进6次重组,将欧华美科、南鹏光学等纳入麾下。真金白银的回报随之而来:2025年半年报拟派现9149万元,蒋伟夫妇可获超4000万;2024年分红方案中二人分得1.06亿。凭借资本运作,夫妇二人连续五年登榜《胡润全球富豪榜》,2025年身家超73亿。

业绩承压,发展陷入困局

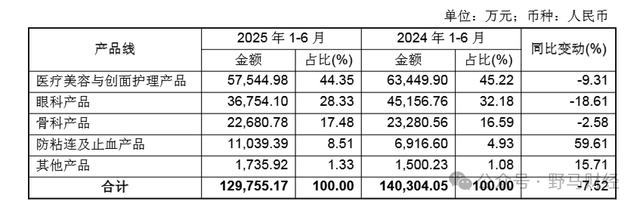

2025年半年报暴露出企业深层危机:营收13.04亿同比下降7.12%,净利润2.11亿同比下降10.29%。三大核心业务全线承压:

医美板块收入5.75亿同比下降9.31%,其中玻尿酸收入3.47亿骤降16.8%。公司解释称受增值税率调整及第一、二代产品需求减少影响,尽管新获批的“海魅月白”表现不俗,仍难阻整体下滑。

眼科业务收入3.68亿同比下降18.61%,营收占比从32.18%降至28.33%,成为下滑最严重的板块。防粘连及止血产品收入1.1亿同比增长59.61%,但占比仅8.51%难以扭转局势。

图源:罐头图库

更令人担忧的是,这家自称科技创新型企业的研发费用同比减少21.53%。公司解释称因核心项目进入后期阶段导致支出下降,但此举被市场视为“节流”信号。

二级市场表现同样惨淡。2019年以“玻尿酸第一股”身份登陆科创板,创下89.23元/股发行价纪录后,股价持续走低。A股在2021年触及193.62元高点后跌入破净区间,港股除2021年上半年冲至94.6港元外,长期在30港元以下徘徊。

机构预期随之调整,东吴证券将2025、2026年净利润预期从5.11亿、6.32亿下调至5.06亿、5.98亿。在此背景下,昊海生科与蒋伟“切割”之举,或为稳定投资者预期的无奈选择。

这家通过资本运作快速崛起的企业,如今正面临业绩下滑、监管压力、市场信心不足的三重考验。实控人涉案或许只是表象,更深层的转型阵痛与战略调整,或将决定这家玻尿酸巨头的未来走向。