机器人产业正以不可阻挡之势重塑全球经济格局。作为人工智能(AI)与物理世界的深度融合载体,机器人不仅是技术革新的象征,更成为撬动万亿级市场的核心引擎。当前,全球机器人产业已进入爆发期,从实验室走向产业化,从单一场景迈向全领域应用,一场由技术、市场与政策共同驱动的产业革命正在上演。

AI的突破性发展赋予机器人‘智慧大脑’,而机器人则成为AI在物理世界的‘具身化’载体。这种协同关系远超简单的‘大脑’与‘身体’组合,而是构建起‘云端数字大脑+分布式物理终端’的智能生态。通过遍布各领域的机器人终端,AI得以真正感知、操作并重塑现实世界,推动智能技术从虚拟走向实体。

近期,人形机器人领域频现里程碑事件:Figure公司推出第三代人形机器人Figure03,标志着从实验原型到可部署产品的跨越;智元机器人斩获数亿元G2框架订单,印证商业化进程加速。这些突破背后,是四大核心驱动力的共同作用:

人形机器人凭借跨场景适配能力,有望成为继手机、汽车后的第三大智能终端入口。其商业价值不仅体现在硬件销售,更在于构建‘硬件+服务+数据’的生态闭环。当前,产业投资呈现三大主线:

面对高门槛、快迭代的机器人产业链,普通投资者可借助公募基金高效布局。当前市场主流工具分为两类:

1. 被动型指数基金:广覆盖与高纯度的选择

2. 主动管理基金:长城久鑫的锐度优势

若追求更高收益,主动选股的基金更具锐度。以长城久鑫为例,该基金在机器人赛道的前瞻布局已显现超额收益:

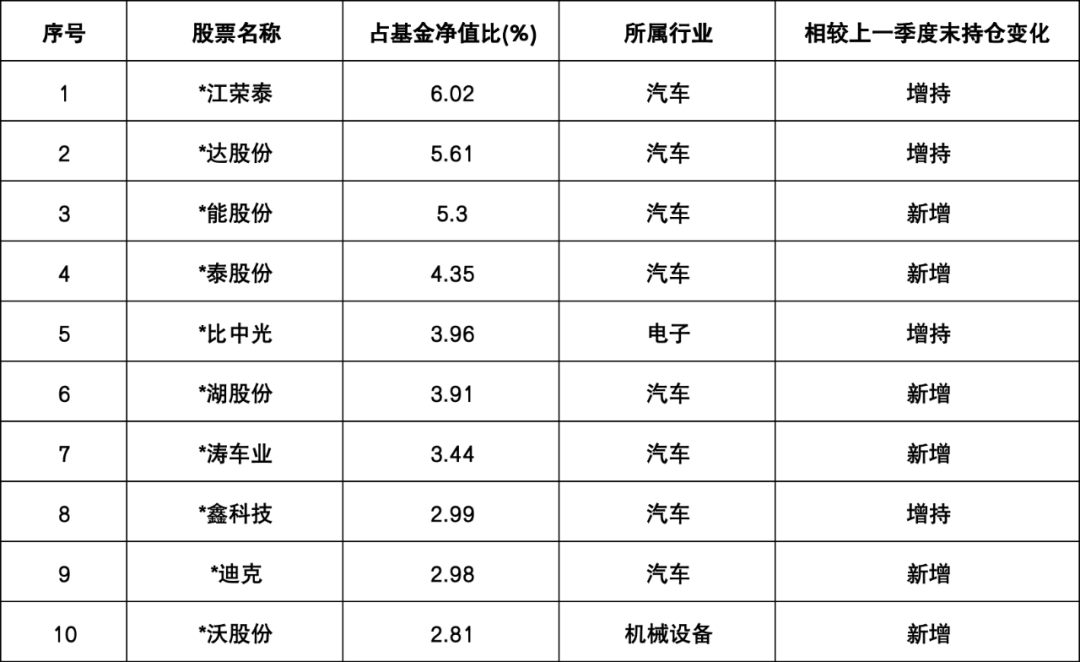

长城久鑫2025二季度末前十大重仓股

(数据来源:基金定期报告,截至2025年6月30日。持仓股数据为历史持仓,不代表未来投资方向。)

余欢在中期报告中指出,2025年是人形机器人行业‘元年’,政策、产业、资本端有望共振。未来,更智能、灵活的机器人将加速落地各场景,基金将持续跟踪行业动态,精选技术壁垒高、价值量大的优质标的。

风险提示:基金有风险,投资需谨慎。投资者应仔细阅读《基金合同》《招募说明书》,了解基金运作方式及风险特征。过往业绩不代表未来表现,市场波动可能导致本金损失。

免责声明:本资料仅供参考,不构成投资建议。长城基金不对信息准确性负责,投资者应独立判断并承担风险。市场有风险,决策需谨慎。