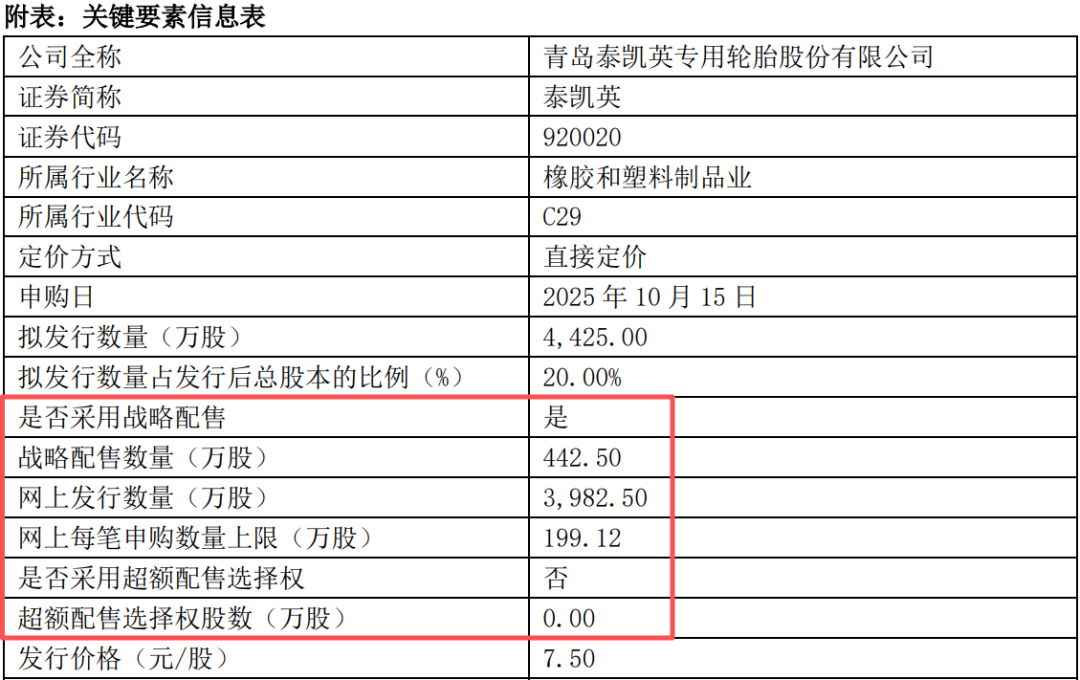

本周二(10月14日),北交所新股泰凯英(920020)开启申购,狂热的打新资金又开始“疯抢”了。细心的投资者可以注意到,本次新股发行的状况有些许不同,一是取消了超额配售权,二是战配份额砍半,仅有10%,为北交所首例。此前市场上就流传出不少自媒体爆文,痛批北交所战略配售的种种不公现象,现在看来文章中提到的“乱象”并非空穴来风,而是成功引起了有关部门的注意,并迅速纠正。

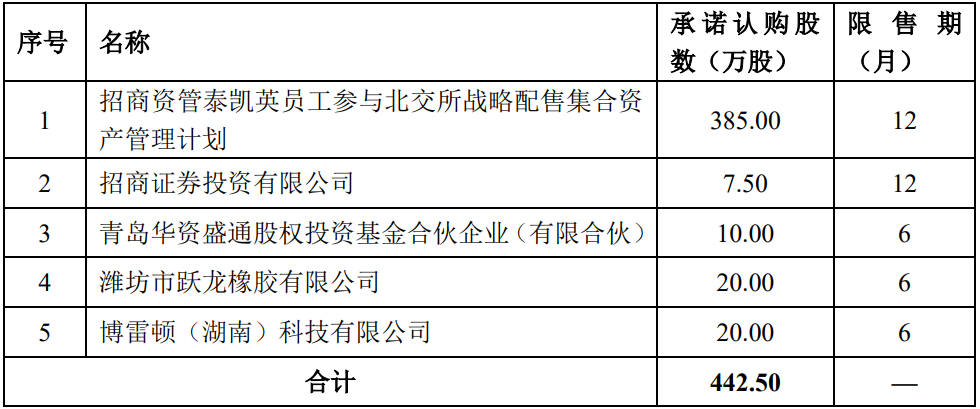

再看具体的战配机构获配名单,较以往大有不同,数量缩减到仅有5家,扫清了一众“来历不明”“问题重重”的私募。仔细来看:①是员工战配、②是保荐券商、③是地方国资、④是上游供应商、⑤是下游大客户。其中④⑤还在《战配专项核查报告》里详细披露了业务往来以及未来方方面面的合作意向。可以说,这张战配名单很好地传达了交易所对市场“三公”原则的坚决拥护,对这波及时捕捉、快速反映、积极应对,应该点赞。

在此小编认为北交监管的效率极高,小编相信只有这样的监管质量,才有希望助力北交所成为国内外一流的证券交易所。

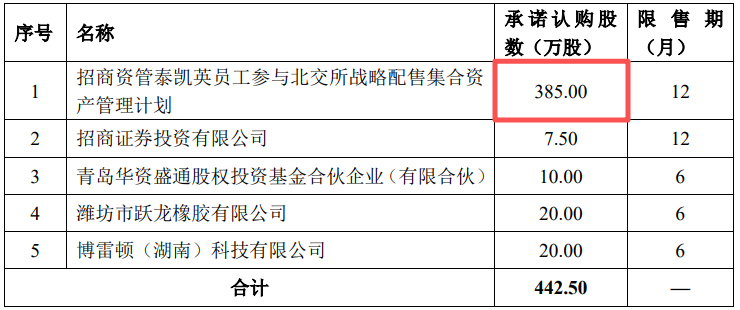

不过,话又说回来了,尽管有明显改观,这次的分配架构也难说十全十美到能够屏蔽市场上全部质疑。投资者能够看到的最直观的:这员工拿的战配数量也忒多了吧?北交所二级热度好起来没多久,泰凯英员工资管计划的385万股占到442.5万股的足足87%,几乎是自个“包圆”了,占总发行规模接近10%的上限,即在总量砍半的情况下,自己拿的份额“一点也不能少”,这还是战略配售吗?干脆叫“内部员工上市福利红包”得了。

上市公司作为资本市场新人,需要各类机构的注入和加持,来帮助其尽快“适应”上市公司的新身份,战配就是这样一个注资窗口。如果还像早期融资那样以“稳定经营”为目标使用战配,与普通的员工股权激励又有什么区别?如果战略配售=自配,如何平息小散户的不满呢?

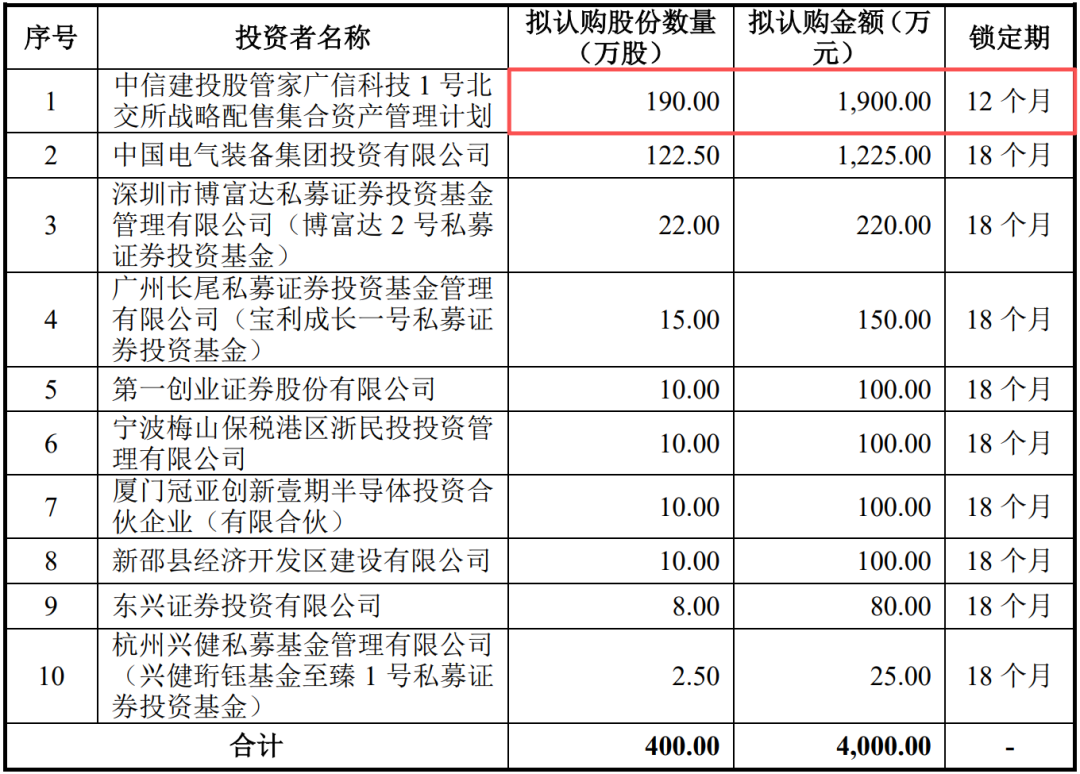

不可否认,核心员工是公司的中坚力量,通过战配实现利益绑定,让员工分享上市红利,可以激励和保留人才,也能向外界传达信心。但如果份额全部或大部分都让自己员工拿了,那这一机制“向外寻求战略协同”的职能怎么办?战略配售之名也名不副实。更加值得注意的是,这一现象还非偶然,此前坊间小作文中提到的“十倍股”广信科技也是这样,4000万战配员工持股1900万,占初始发行比例接近10%。

更加令人惊讶的是,从锁定期来看,员工持股锁12个月,外部的战配方都是锁18个月,公司员工将比外部投资者更早解禁、减持,这符合一家企业从事投融资活动的正常逻辑吗?显然,这是老板利用职权和关键身份,公然为自己开展的利益输送,持股员工在减持前后的工作状态差异可想而知。单从广信一家就可以看出,北交所存在的“不公平”现象还很多。

还有更加过分的案例,就在近期,三协电机,今年下半年发行上市的北交所超小盘机器人电机概念股,员工战配113万股,拿了约1/3。

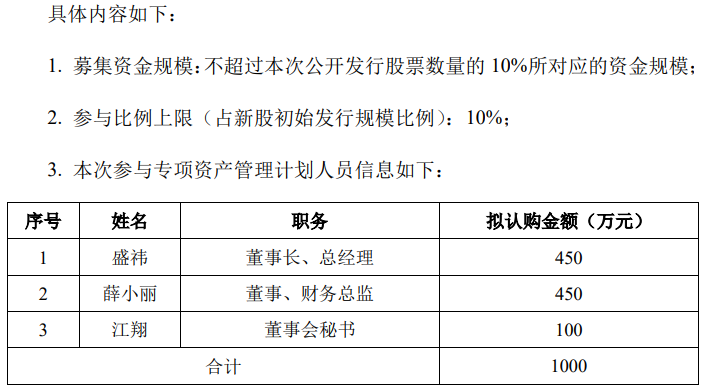

这1/3是怎么分的呢?原来这家公司仅倚仗3位“核心员工”,其中就包括拿了45%战配的董事长盛总,至于一众在机器人行业一线日夜夜在奋战的,真正支撑起公司研发以及销售的高管们,只能算“边缘员工”,站在边缘瞧着公司上市、老板发财即可,别耽误自己打螺丝就行。

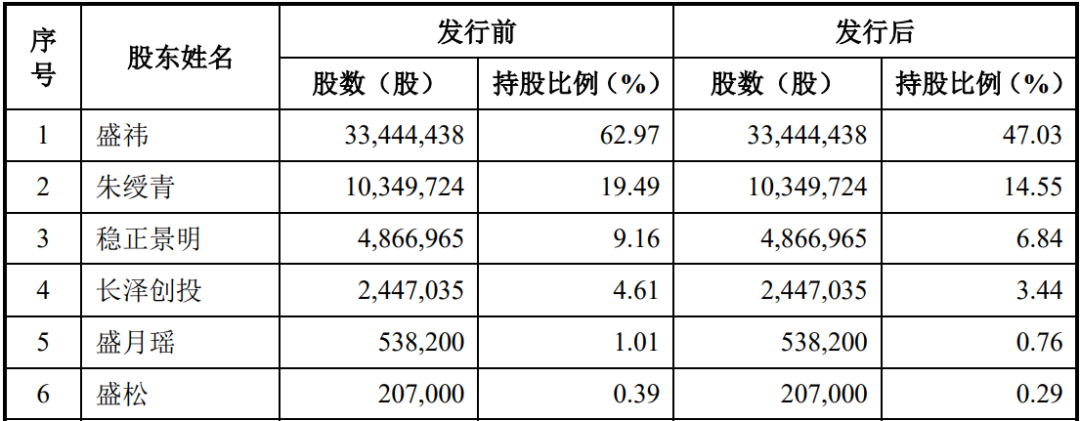

值得注意的是,三协电机股权原本就高度集中,发行前持股63%的盛总在发行后依旧持有超过47%的股份,而从战配计划里拿到的股份刚好是3%,于是盛总刚好可以再度完成对公司的绝对掌控。历数A股的IPO,发行前绝对控股、发行后表面持股低于50%的比比皆是,想维持个人绝对控股不是什么难事,上市后公开回购/增持即可,但在发行阶段通过战配“回收”股份甚至控制权算是怎么回事?大股东们说好了让渡股份给市场,让企业变成公众公司,董事长自己搁这搞“老股回收计划”,享受投行和股民们的抬轿服务?在证监会严查上市、严格限制解禁下的大环境下,这又创造了新型大股东利益输送方式?

我们算个小账,在本次IPO里,以董事长盛袆为例,凭借持有股份盛总身价已经从3亿连翻数倍超过20亿了(最高时候甚至逼近30亿)。并且还可以凭借这“平平无奇”的战略配售,在上市一年后,绕道减持规定,直接套现3000万元,真的让人羡慕与羡慕啊。再看看CFO薛小丽,也是一年后可以套现3000万元,这“财务账”真漂亮啊。

其余员工为何不参与?大家都知道北交所新股是“包大赚”的香饽饽,因此公司内部在设定持股计划时估计少不了“PUA”“画大饼”等“向下管理”。此外,部分老实本分的基层员工还未必真出得起参与战配计划的本金。笔者就多途径得到过信息,而且这个信息甚至已经成为发行阶段员工资管计划的“标准操作”。很多员工参与战配持股计划的资金来自贷款,甚至是消费贷,而当地银行及其它类金融机构为了保障发行顺利、以及一连串的利益链畅通,利用北交所对员工资管计划核查的薄弱,利用监管机构对保荐券商的信任,竟予以配合。

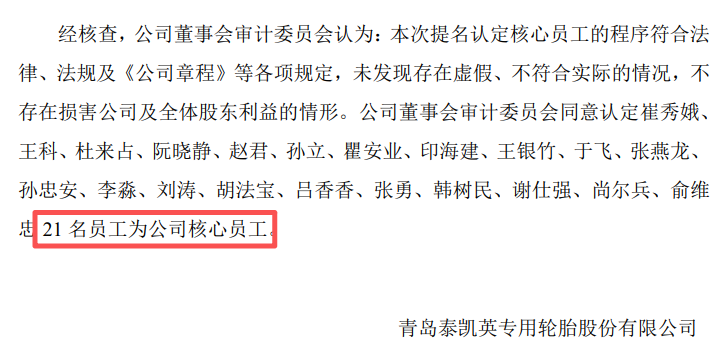

例如,泰凯英的员工战配持股就多达21人,这些“核心员工”真的都符合合格投资者的资质要求吗?他们的年薪都超过40万吗?金融资产真的足够300万元吗?所谓的“有水分”的证明材料有没有保荐券商、资管公司、投行团队以及地方营业部在背后的推波助澜?若是真的,那么堂堂北交所IPO,正处于“吸引优质企业赴北交所上市”的关键阶段,怎可容忍此类非公行为?

面对北交战配当前的格局,笔者有几个小小的建议,不一定科学,但希望能对北交发行制度的进一步优化起到一点点绵薄之力:

(1)平衡各家的战略配售分配额度,这样才能起到利益一致、认可长期价值、积极发挥战配机构赋能作用的职能,参考科创板券商跟投比例相关制度规定,每家2~5%或是不错的参考。

(2)员工持股应严格核查资金穿透,与市场机构一视同仁,严格遵循“个人自有资金出资”的基本规定,对于任何形式的贷款、代持,都应杜绝,若有发现,应该严罚到底。

(3)战配中的员工持股应优先给予先前未持股的员工,原则上应杜绝已持股员工进一步获配,特别是要杜绝公司5%以上股东、实控人、已持股的董高监等,他们已然是上市的最大受益者,实在没必要再参与。

(4)员工持股参与战配的,也不应该绕过董高监减持规定、5%以上股东减持规定及实控人减持规定等,甚至小编认为,员工持股应该锁定至少2年,这样才能彰显员工个人利益与企业中期发展的深度绑定。

此外,在实操中,对战略配售份额分配、资金来源核查等方面,保荐券商应当切实履行公正、审慎核查的义务。继泰凯英以后,北交所待发行公司更有10余家,时值这么多双眼睛盯着战配这个口子,招商证券以及各家大小投行能顶住发行人直接的利益压力、能做到公允尽职吗?

须知,战略配售本身无错,甚至对于当前阶段的北交所有着突出的优越性和必要性。战配这项制度诞生之初就是为了将共同基金、养老金这些主流资金注入即将上市的企业,投资者得以通过战配机构锁定好企业,并让这些资本市场“老前辈”带领新人逐步适应资本市场,包括产业协作、技术研发、资本运营等。时至今日,战略配售制度已得到国际普遍认可,几乎所有成熟、发达的证券市场都在熟练灵活应用这项制度,来保障发行顺利、优化资源配置。

而刚刚走过4个年头的北交所,还很年轻,但也正因为年轻,才应当注重“系好第一粒扣子”。近两年在各方面取得的进步与成效不容忽视,但在高速发展的过程中也暴露了一些问题,需要我们每位市场参与者及时发现、帮助其一同纠错。不论怎样,本次的战配变革就足见监管对市场化效能、公平性的重视,也足见监管内部决策与执行力度之高,因此我们才放心地提出一些现阶段存在的问题及改正建议,希望北交所继续发展壮大,真正成为国际一流的交易所。