近日,海康威视积极发布三季报,这一举动略显意外,却也透露出公司对当前市场动态的敏锐把握。尽管美国近期对包括海康威视在内的多家中国电子产品公司进行了打击,下架相关产品,但这一举措对海康威视的实际影响有限,毕竟美国市场对其业绩的贡献不足1%,而大华更是已完全退出美国市场。由此可见,此类形式上的打压,实质影响微乎其微。

当前,海康威视正处于转型的关键时期。安防领域虽仍有一定市场,但已可见增长天花板。出海虽是一条出路,却也伴随着敏感性。因此,海康威视的境外收入主要来源于发展中国家,采取“农村包围城市”的策略,先稳固基础市场。然而,发展中国家的市场显然无法满足海康威视的长期发展需求,寻找第二条增长曲线成为当务之急。

安防领域的两大核心优势——数据采集能力与数据分析能力,成为海康威视转型的基石。数据采集不仅限于摄像头,还包括红外、声波等多种类型;而数据分析则涉及将庞大数据转化为有价值信息,并做出预设动作,实现真正的智能化。海康威视的未来目标,正是将这一智能化系统应用于各类工厂,实现无人化生产。

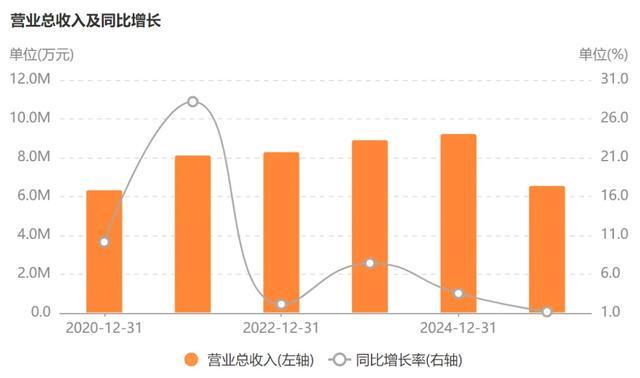

事实上,海康威视已到了不得不转型的紧迫时刻。从财务状况来看,自2022年起,公司营收同比增长曲线几乎停滞,今年三季报营收658亿,同比增长仅1个百分点。若无第二增长曲线,海康威视的业绩增长或将触及天花板。

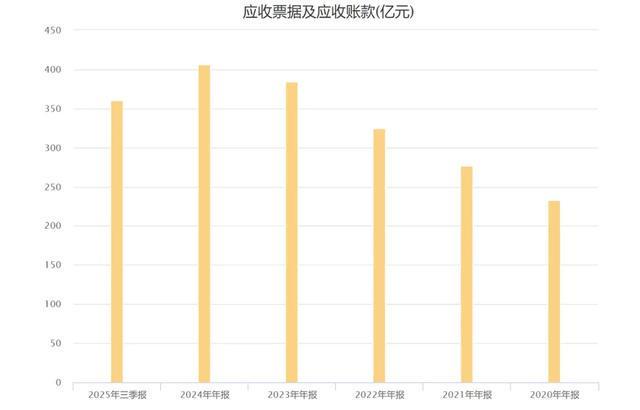

更令人担忧的是,海康威视的回款难度日益加大。应收款每年持续增长,去年已超过400亿,今年三季报虽有所回落,但仍高达360亿。同时,应收款周转效率不断降低,去年年报周转率已降至2.34次。原因在于地方经济压力导致款项拖欠,超信用期的应收款越来越多。

面对业绩增长乏力与应收款周转艰难的双重挑战,海康威视的转型显得尤为迫切。公司高层已公开表示,未来2-3年将是公司的低迷期,业绩与转型前期均将面临困难。然而,海康威视账上现金充足,367亿的货币资金加上较低的借款水平,为公司提供了足够的粮草支持。

在债务方面,海康威视一直控制得当,短期与长期借款均只有十几个亿。然而,应付款却高企不下,三季报高达180亿。这反映了商业领域的现实——客户欠我的钱,我就欠供应商的钱,靠实力和地位说话。

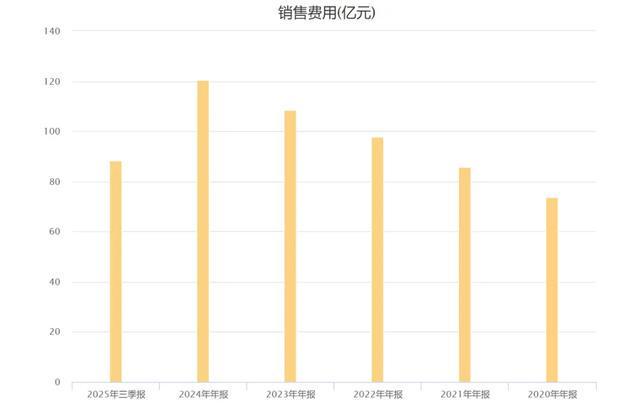

吞噬海康威视利润的另一大因素是销售费用。这并非完全用于推广,而是由于G端业务特征决定了费用难以降低。生意难做、回款难、还要伺候好客户,同时新业务推广也需要投入。尤其是转型后,客户更分散,销售环节成为海康威视的一道难题。

海康威视的转型之路,大公司不愿做,小公司做不了。国内虽有许多做摄像头和自动化设备的公司,但要做出一套适用于不同客户领域的智能化平台却难上加难。因为不同行业、不同客户的智能化解决方案完全不同,这需要巨大的投入和极高的技术门槛。因此,海康威视成为了最适合走这条路的公司。

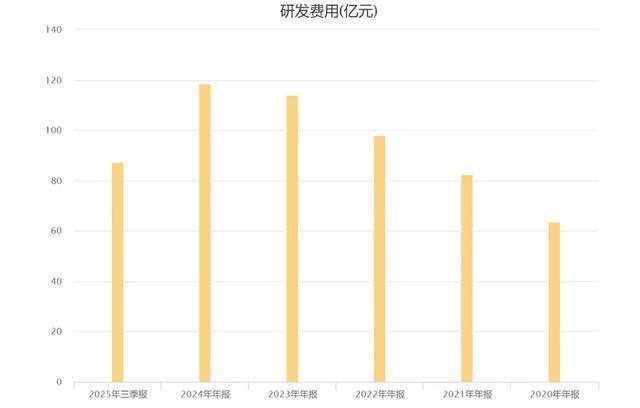

就在上个月底,海康威视在工业博览会上展示了其AI观澜大模型及大量配套硬件。能同时拿出这一套齐全东西的公司,也只有海康威视。然而,代价也是巨大的。去年研发费用将近119亿,今年三季报87亿,比销售费用略低一点点。高额的研发费用成为吞噬利润的第二大因素。

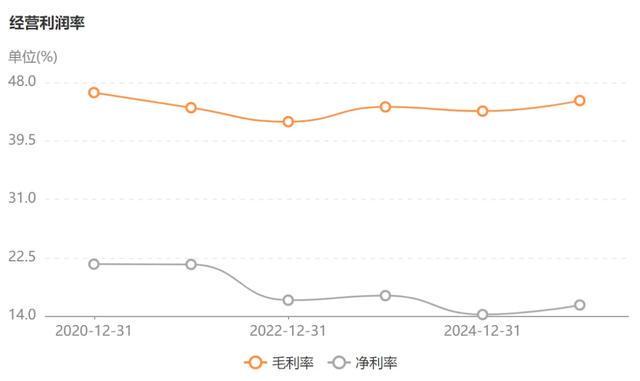

尽管销售费用和研发费用居高不下,导致海康威视的净利率一直较低,但其毛利率在制造业中却算较高,三季报已超过45%,但净利率只有不到16%。短时间内,海康威视的业绩和财务状况难以大幅度改善,但创新业务的表现已初见成效。

去年创新业务贡献了近225亿的营收,今年肯定继续增长。海康威视目前切入的主要有两个行业:物流和汽车。这两个行业体量大、执行流程相对简单。物流对智能化的要求主要是分拣和场内精准搬运,这对海康威视来说难度不大。因此,海康威视稳坐智能物流老大的位置,京东和顺丰都在逐渐采用其智能物流机器人。现在海康的物流机器人年销量已超过10万台,未来还有不小的增长空间。

汽车行业业务目前主要是电子前装,表现最好的产品是DMS(驾驶员状态监测系统),即检测驾驶员有没有睡着的设备。就这么个小东西,现在一年的出货量也已经超过百万套,大部分主流车企都在使用海康威视的产品。这个东西做出来并不难,难的是检测准确率。

你看,仅仅是这两个行业,就让海康威视赚了不少。未来公司的目标可是千行百业,想象一下一旦成功,海康威视将会成长到什么地步?在龙头公司里面,有这么大潜力的真的屈指可数。即便是和现在火热的科技小盘股比,海康威视也并不逊色。

当然,转型从来都不是一件容易的事情。就看你相不相信海康威视了。

所有分析过的公司都会在上面这个表里更新数据。

#财经#