文 / 六金

来源 / 节点财经

国内服饰行业高增长时代已落幕。2025年1-6月,规模以上纺织企业工业增加值同比仅增长3.1%,营业收入22,716亿元,同比下降3.0%;利润总额672亿元,同比下滑9.4%。在2万亿规模的服装市场中,女装赛道堪称“内卷之王”——高毛利率与品牌溢价空间并存,但生意却愈发艰难。

A股上市的10家女装企业几乎全部营收下滑,太平鸟、锦泓集团、地素时尚、戎美股份四家企业营收与净利双双下跌。行业困境背后,是价格带塌陷、风格趋同与渠道悖论的“不可能三角”。

当前女装行业深陷三大矛盾:

品牌陷入两难:要规模需牺牲调性,坚持差异化则可能增长停滞。但即便行业承压,仍有品牌通过反常规打法实现逆势增长。

国内女装大致分三类:设计师品牌(设计强但商业弱)、大众品牌(规模大但辨识度低),以及江南布衣、鄂尔多斯、之禾等“第三类品牌”——它们拥有鲜明设计语言,不过度营销,却收获一批死忠粉。

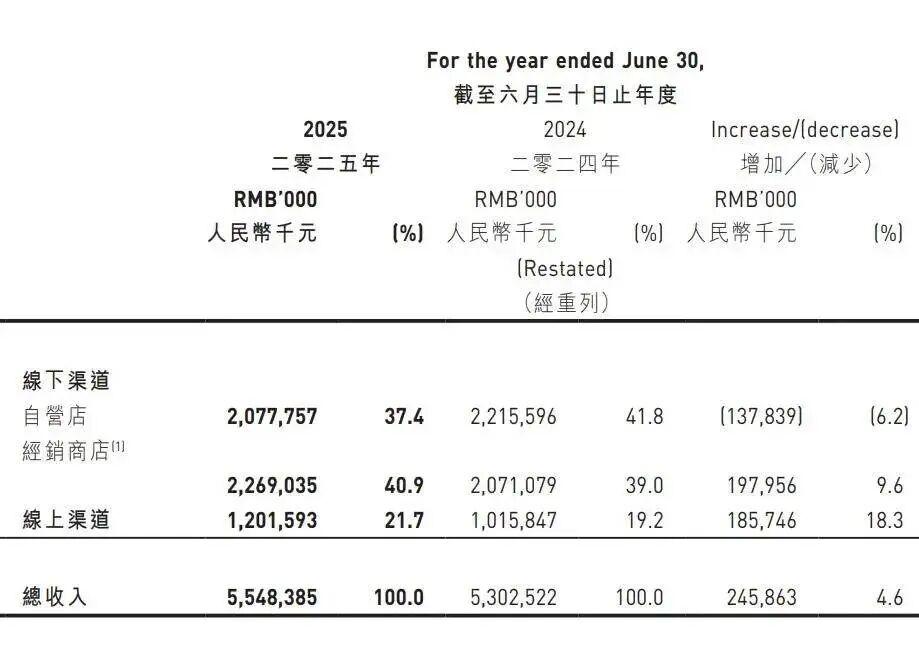

以江南布衣为例,2025财年总收入55.48亿元,同比增长4.6%;净利润8.98亿元,同比增长6.0%。鄂尔多斯羊绒服装板块上半年营收18.15亿,同比增长18%;净利润10.45亿,同比增长19%。之禾客单价连续8个月增长超15%,核心单品售价1500-3500元,直接对标Max Mara副线。

这些品牌的成功路径与始祖鸟、迪桑特和lululemon在中国市场的增长相似:坚持高端定位、强调专业技术与设计理念、构建品牌社区认同感。2025财年,江南布衣毛利率超过65%,净利润率达16.2%,展现了出色的盈利能力和抗风险韧性。

消费者并非不愿花钱,而是不愿“白花钱”。江南布衣将麻、棉、丝等天然材质与时尚元素融合,鄂尔多斯通过羊绒全产业链带来轻软触感,之禾在格纹大衣制作上采用精湛对格工艺。这些品牌清晰传递“贵在哪”的价值,精准卡位“比大众品牌更有风格,比奢侈品牌更可亲近”的市场甜蜜点。

与砸钱投广告的传统大众品牌不同,一批“低调但高黏性”的品牌正将资源投入粉丝社群与用户体验。它们通过产品力和体验感赢得忠实用户,而非依赖折扣或潮流。

江南布衣三十多年来坚持“设计师品牌”定位,给予设计团队充分创作自由和资源支持,并通过线下门店将美学理念转化为空间体验。2025财年,其超过80%的业绩来自线下门店,全球开出2117家实体店,其中超40%位于一、二线城市,单店业绩稳定,折扣控制得当,品牌溢价能力显著。

江南布衣会员销售额贡献总收入的80%,其中年消费超5000元的高价值会员达33万人。其会员策略以“特权”和“服务”为核心,提供积分兑换、专属先试后买、生日好礼、专业衣物护理、线下艺术体验等全周期服务。例如“不止盒子”服务,用户通过小程序预约可获得设计师一对一搭配建议,并定期收到契合个人风格的产品礼盒。截至2025财年末,该服务已覆盖超56.7万人次,高价值会员消费额达48.6亿元,占线下渠道总零售额的六成以上。

这一策略与国际奢侈品牌的VIC运营逻辑一致。根据贝恩公司《全球奢侈品市场研究》,全球前2%的客户为奢侈品行业贡献约40%的销售额。维护顶级客户的关键在于提供深度权益,如新品预览、专属礼品、私人沙龙等。

一位女装行业前从业者表示,拼低价或局限于高端化均非出路。中国女装产业需通过“诺曼底登陆”扭转格局,关键要素包括:

高端女装并非款式少、设计慢,而是通过强大的供应链和产品开发能力实现快速上新。江南布衣产品提前一年规划,首年售罄率65%-70%,约30%货品延续至第二年销售,存货周转天数150-200天。之禾坚持使用羊绒、真丝等天然面料,打造经典版型,强调“一件穿多年”的可持续消费理念。

江南布衣通过品牌矩阵覆盖用户不同人生阶段和场景:JNBY(女装)、速写(男装)、jnby by JNBY(童装)、JNBYHOME(家居)。财报显示,成熟品牌JNBY营收占比降至54.3%,成长品牌贡献39.2%,新兴品牌如蓬马、JNBYHOME实现107%高速增长。鄂尔多斯通过主品牌及副牌(如鄂尔多斯1980、BLUE ERDOS)延伸用户覆盖,凭借羊绒材质的稀缺性占据细分市场。

诺曼底登陆打破了常规作战范式,而产业转型需提供“超预期的价值感”。江南布衣、之禾、鄂尔多斯通过独特设计语言传递东方美学与“松弛有度”的老钱态度,让消费者获得精神共鸣与身份认同。

在消费观念日益理性的背景下,中国女装行业需从低价混战转向价值创造。江南布衣们的增长信号明确:中国需要既能体现东方美学与现代技艺融合,又能以当代语言与国际视角对话的高端服装品牌。唯有如此,中国服装品牌才能在全球时尚格局中写下属于自己的叙事篇章。

*题图由AI生成