文 | 刘振涛

近期,作为东北地区首家上市商业银行,哈尔滨银行(06138.HK)在资本市场上表现亮眼。近10个交易日内,其股价涨幅超过10%,在港交所上市的内地银行中位居前列。这一表现既得益于市场红利资产的高股息吸引力,也与其2025年中报的稳健业绩密不可分。

2025年上半年,哈尔滨银行总资产达9275.28亿元,同比增长1.23%;营业收入73.86亿元,同比增长2.59%;归母净利润9.15亿元,同比激增19.96%。Wind数据显示,其归母净利润增速在港股上市的内地银行中排名第一,在全国城商行中也跻身前十。

回顾历史,哈尔滨银行自2014年登陆港交所以来,业绩经历波动。2019年营收达151.24亿元峰值,但归母净利润同比下降35%至35.58亿元。2020年成为转折点,营收下降3.43%,归母净利润暴跌79%至7.46亿元。2022年起,业绩逐步回暖,2025年上半年ROA(资产回报率)达0.22%,ROE(净资产收益率)达2.07%,盈利修复趋势明显。

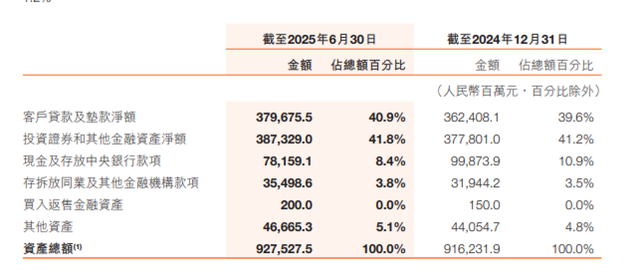

业绩增长的背后,投资收益成为核心推动力。2025年上半年,哈尔滨银行净息差收窄至1.10%,利息净收入同比下滑11.37%,但金融投资收益达23.05亿元,同比增长246.4%,占总营收超30%。截至上半年末,投资证券和其他金融资产净额达3873.29亿元,占总资产比例升至41.8%,超过客户贷款和垫款净额占比。

然而,投资收益波动性较大。2020年至2024年,哈尔滨银行金融投资收益增速分别为-49.83%、13.9%、68.5%、-36.4%、474.5%。业内人士指出,哈尔滨银行需在加强投资的同时,深耕传统信贷业务,以保持业绩稳健。

资产质量是商业银行的核心关注点。哈尔滨银行曾因历史包袱导致不良贷款率较高,2020年达2.97%。近年来,通过加速处置不良资产,不良率逐步下降:2021年至2024年分别为2.88%、2.89%、2.87%、2.84%;2025年中报显示,不良率降至2.83%,较2024年末下降0.01个百分点。

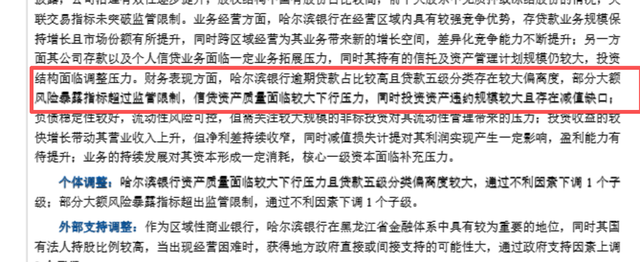

尽管如此,哈尔滨银行的不良率仍居上市城商行(A+H)首位。细分来看,公司贷款不良率从2024年末的2.39%降至2.23%,但个人贷款不良率从4.97%升至5.11%。联合资信在评级报告中指出,哈尔滨银行逾期贷款占比较高,贷款五级分类存在较大偏离度,部分大额风险暴露指标超过监管限制,信贷资产质量面临下行压力。

数据显示,2024年末哈尔滨银行逾期90天以上贷款与不良贷款的比重为317.45%,2025年上半年末仍超过300%,远超100%的警戒线。联合资信认为,这一现象源于部分逾期超过90天但抵质押物充足的贷款未纳入不良贷款,未来信贷资产质量压力较大。

作为港股上市银行,哈尔滨银行曾因高股息被称为“现金奶牛”,但近年来却因长期未分红被投资者诟病为“铁公鸡”。Wind数据显示,自2014年上市以来,哈尔滨银行仅在2014年、2015年、2017年、2019年进行过四次分红,合计43.84亿元,平均分红率仅10.71%,远低于青岛银行(26.69%)、徽商银行(12.55%)等同业。

资本充足度承压是未分红的主因。2025年上半年,哈尔滨银行资本充足率、一级资本充足率、核心一级资本充足率分别为13.47%、12.23%、8.52%,较2024年末均有所下降。银行扩张需消耗大量资本,而哈尔滨银行资本补充渠道有限,2021年后仅发行过两期永续债,且股价长期低迷(低于1港元),外源补充资本难度较大。

市场专业人士表示,留存盈利有助于巩固资本基础、保障偿付能力。然而,哈尔滨银行需平衡发展与投资者关系,降低不良率、提高风险抵御能力仍是挑战。2024年11月,原董事长邓新权因临近退休请辞,姚春和接任后尚未获批,未来如何应对这些挑战,值得市场持续关注。