10月29日,随着A股上市公司三季报披露接近尾声,刚登陆沪市主板仅一个多月的友升股份(603418.SH)交出了一份令人瞩目的成绩单。2025年前三季度财报显示,公司营收、利润双双实现高增长,不仅彰显了其在新能源汽车轻量化领域的领军地位,更向市场传递出强劲的成长信号。

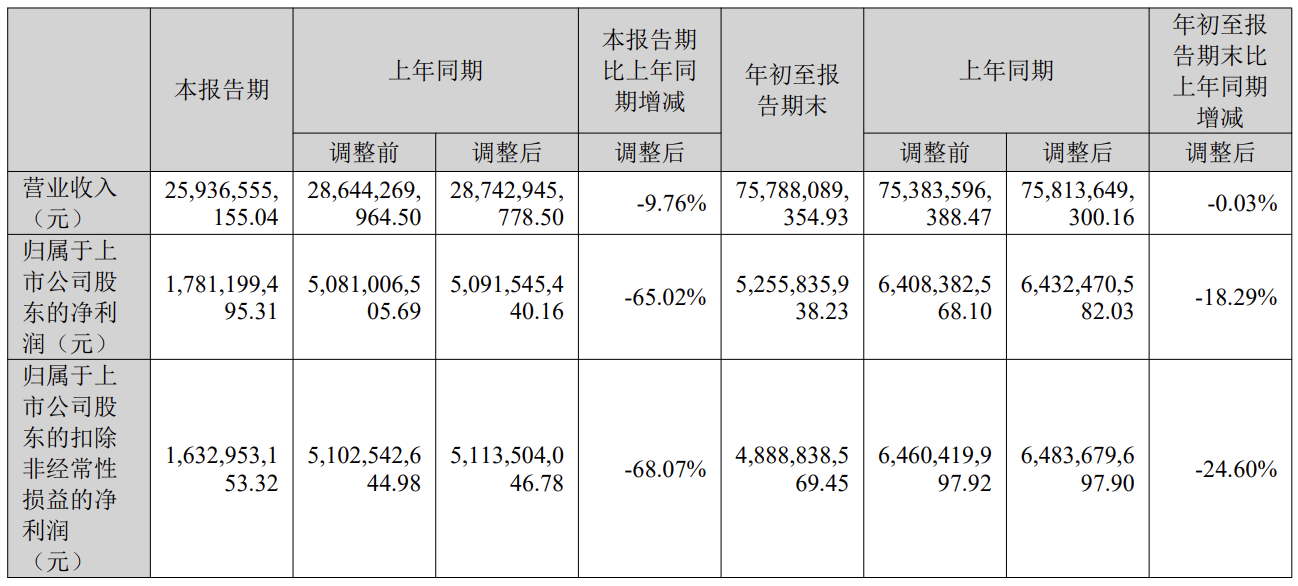

财报核心数据显示,2025年前三季度,友升股份实现营业收入34.63亿元,同比增长27.44%;扣非归母净利润3.59亿元,同比增长37.46%。自2020年以来,公司营收和利润已连续多年保持20%以上的同比增速,即便在行业环境变化中,依然保持了稳定的增长势头,展现出强大的抗风险能力。

1)Q3营收创历史新高,盈利质量显著提升

本次三季报的最大亮点,无疑是第三季度单季业绩的爆发式增长。数据显示,友升股份Q3单季营收一举突破12.87亿元,不仅创下企业发展史上的单季营收新纪录,更实现了22.2%的同比高增。与第二季度12.30亿元的营收规模相比,环比同样保持稳步提升,充分展现了公司业务规模持续扩大的强劲势头。

在营收规模不断扩张的同时,友升股份的盈利质量也同步优化。Q3单季扣非归母净利润达1.37亿元,同比增长19.32%,环比实现稳步提升,彰显出公司盈利能力的稳健性。此外,公司通过精细化运营实现了费用端的高效管控,销售费用率降至0.53%,管理费用率降至2.88%。叠加规模效应的持续释放,公司净利率逆势提升至10.37%,盈利效率再上新台阶。

研发投入方面,友升股份持续加码,研发费用率较2024年提升0.36个百分点,以技术创新筑牢长期发展根基。财务结构方面,截至三季度末,公司资产负债率仅为30.53%,处于行业低位水平;IPO募集资金到账后,总资产规模攀升至63.52亿元,较上年末增长53.59%,归属于上市公司股东的所有者权益更是激增126.90%至44.12亿元,为后续产能释放与业务拓展储备了充足“弹药”。

2)双风口驱动,绑定头部车企共享行业红利

友升股份的高速增长并非偶然,而是精准卡位新能源汽车与铝合金应用两大黄金赛道的必然结果。2025年上半年,我国新能源汽车产销量分别达696.8万辆和693.7万辆,同比增幅均超40%,新车销量占比攀升至44.3%。庞大的市场体量为核心零部件企业打开了广阔的增长空间,而轻量化作为破解新能源汽车续航焦虑的核心路径,正推动铝合金材料在汽车领域的渗透率快速提升。

数据显示,新能源汽车整车减重10%,可降低1.1kWh/100km的电耗,同时显著提升动力性能与操控安全性。铝合金凭借比强度高、耐腐蚀性强、可回收性好等优势,已从高端车型的“加分项”转变为新能源汽车的“必选项”。友升股份深耕轻量化核心部件领域,产品覆盖门槛梁、电池托盘、副车架、保险杠等关键结构件,深度嵌入主流车企供应链体系。其中,门槛梁产品市场占有率高达64.25%,构建起强大的竞争壁垒。

在客户布局上,公司采用“平台化、多元化”战略,形成了覆盖特斯拉、蔚来、理想、小鹏、小米、赛力斯(问界)、广汽埃安、吉利等头部新能源品牌的客户矩阵,产品深度绑定多款市场爆款车型。这种“多点开花”的客户结构,使公司具备极强的抗风险能力,即便单一车型出现短期波动,整体业绩仍能依托其他爆款车型的热销保持稳定增长,实现与新能源汽车行业繁荣的深度绑定。

3)200亿订单释放+全球化落地,增长动力强劲

业绩高增的背后,是公司庞大订单储备的强力支撑。公开数据显示,2024年末,友升股份累计获得未量产项目定点订单金额高达200亿元。而2025年三季报的亮眼表现,标志着这份巨额订单已进入加速释放期,成为驱动公司营收利润双增长的核心引擎。技术研发是公司立足行业的核心竞争力。作为国家级高新技术企业,友升股份在高性能铝合金新材料研发、先进加工工艺、轻量化终端产品设计三大领域积累了多项核心技术和自主专利,截至目前累计授权专利176项,其中发明专利29项。凭借扎实的技术实力,公司于2024年4月被上海有色金属网评选为“2024年SMM中国工业铝型材企业二十强”,电池托盘、保险杠项目还获得上海市高新技术成果转化项目认定,技术实力得到行业认可。

在国内市场稳步扩张的同时,友升股份的全球化战略已进入实质性落地阶段。2024年底,墨西哥一期生产基地正式投产,精准服务北美市场客户,有效降低物流成本并规避关税壁垒;位于保加利亚的“泽升欧洲”基地,则聚焦欧洲新能源汽车市场,为当地车企提供本地化配套服务。“中国+北美+欧洲”三大市场布局的成型,不仅为公司打开了全新增长空间,更提升了供应链韧性与全球议价能力,为长期发展奠定坚实基础。

从国内新能源汽车轻量化领域的标杆企业,到布局全球的行业参与者,友升股份的成长路径清晰而坚定。当前全球新能源汽车渗透率仍处于上升阶段,轻量化需求长期存在。友升股份凭借技术、客户及布局优势,有望在全球市场竞争中进一步发展,持续引领行业变革。