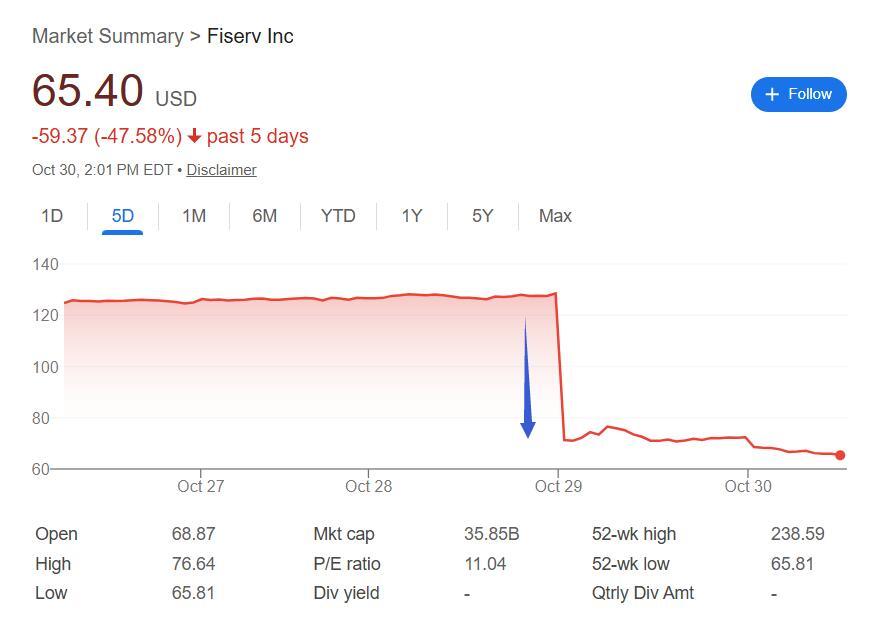

本周三,美国金融科技行业遭遇了一场近年来最震撼的“血案”:金融科技巨头Fiserv股价单日暴跌约44%,创下公司上市近四十年来的最大单日跌幅,市值瞬间蒸发约300亿美元。这场突如其来的崩盘不仅震惊了华尔街,更引发了市场对金融科技行业管理风险的深度反思。

Fiserv股价崩盘的直接导火索是新任CEO Mike Lyons在周三财报发布会上撤回此前业绩指引。Lyons宣布,将全年调整后每股收益(EPS)预期从10.15美元至10.30美元大幅下调至8.50美元至8.60美元,下调幅度超过16%;营收增长预期更是从10%砍半至3.5%~4%。这一调整远超市场预期,导致投资者信心瞬间崩塌。

财报显示,Fiserv三季度业绩全面低于预期:营收同比仅增长约1%至49.2亿美元,较市场预期的53.6亿美元低逾8%;调整后EPS为2.04美元,较预期的2.64美元低近23%。周四,股价进一步下跌,午盘时段日内跌幅扩大至近7%,今年以来累计跌幅已达66%,或将成为标普500指数表现最差的成分股。

表面看,业绩指引撤回是股价暴跌的直接原因,但深层问题在于管理层的系统性失败。前CEO Frank Bisignano在任期间为Fiserv设定了过于激进的增长目标,尤其在旗舰产品Clover上推行的高收费策略,直接引发了客户大规模流失。

Clover是Fiserv增长战略的核心产品,这款2010年推出的支付终端曾帮助公司打入小商户市场。然而,为追求短期利润,Bisignano团队在产品上叠加了大量“增值服务”收费,这些“附加服务费”被客户视为不必要的负担。商户们开始转向Block旗下的Square或Toast等更便宜的替代品,且毫无回头的意愿。

William Blair分析师Andrew Jeffrey质疑:“我们怀疑有多少增值服务是真正强大的软件,又有多少只是空洞的收费。在商户支付处理这样的竞争市场中,创新为王,Fiserv获取经济份额的能力已经受损。”

财报还揭示了Fiserv核心业务的深层问题。公司金融解决方案部门——为全美数千家银行和信用合作社提供底层技术——三季度营收下降3%,利润率暴跌至42.5%,较上年同期下滑约5个百分点。该部门今年早些时候还曾发生重大技术故障,进一步削弱了客户信任。

Lyons在业绩电话会议上坦承:“这不是我想要或预期的重置。有一大堆内嵌的假设——远离主要项目的假设——即便执行得很好也很难实现。”他指出,公司面临的挑战“主要是由我们自身造成的”。

Fiserv的灾难表现引发了华尔街分析师的强烈批评。BTIG称财报“惊人地糟糕”、“糟糕透顶”;William Blair分析师表示:“鉴于三季度营收和每股收益逊色得让人震惊,以及突然的管理层过渡,我们不能再推荐Fiserv。”Jefferies分析师Trevor Williams称指引下调幅度“让人难以理解”;Truist Financial分析师Matthew Coad则表示:“我们很难回忆起在任何子行业中出现过如此程度的业绩不及预期和指引下调。”

唯一保持谨慎乐观的是Mizuho分析师Dan Dolev,他将情况比作急诊室:“通常从这里或那里的一个疼痛开始,一件事导致另一件事,然后你就会看到大规模器官衰竭。我不会放弃。如果病人挺过器官衰竭,实际上是可以康复的。重置是痛苦的,但这不是游戏结束。”

面对危机,Fiserv宣布了一系列补救措施。从今年12月起,首席运营官Takis Georgakopoulos将与前联合健康集团Optum Financial Services CEO Dhivya Suryadevara共同担任联席总裁。公司还任命前Global Payments首席财务官Paul Todd为新CFO,并引入三位新董事会成员,包括加拿大皇家银行前CEO Gordon Nixon担任独立董事长。

此外,Fiserv撤销了Clover的定价变更,推出新技术战略,试图挽回客户信任。然而,对于投资者而言,这场金融科技史上的罕见“血案”带来了一个深刻教训:在数字支付市场竞争加剧、投资者容忍度下降的当下,即便是行业巨头也可能因管理失误而遭遇灾难性后果。

值得一提的是,Bisignano在5月至7月间出售了超过5.58亿美元的Fiserv股票——平均每股约170美元,是周三收盘价70.60美元的两倍多——这一时机也让这场公司危机增添了几分讽刺意味。