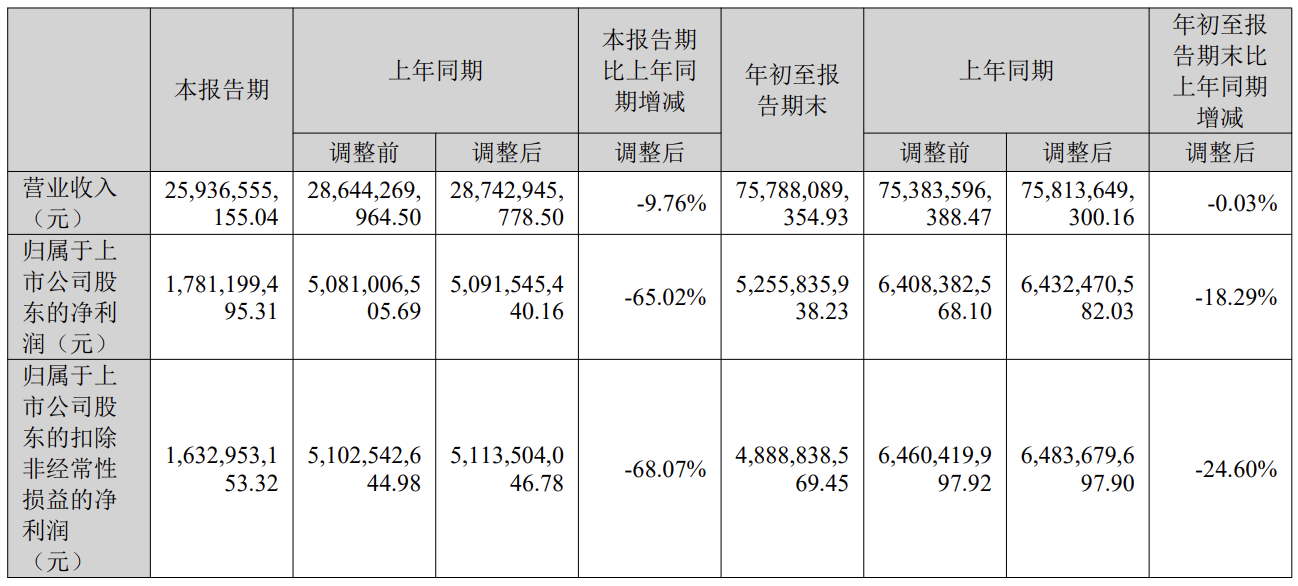

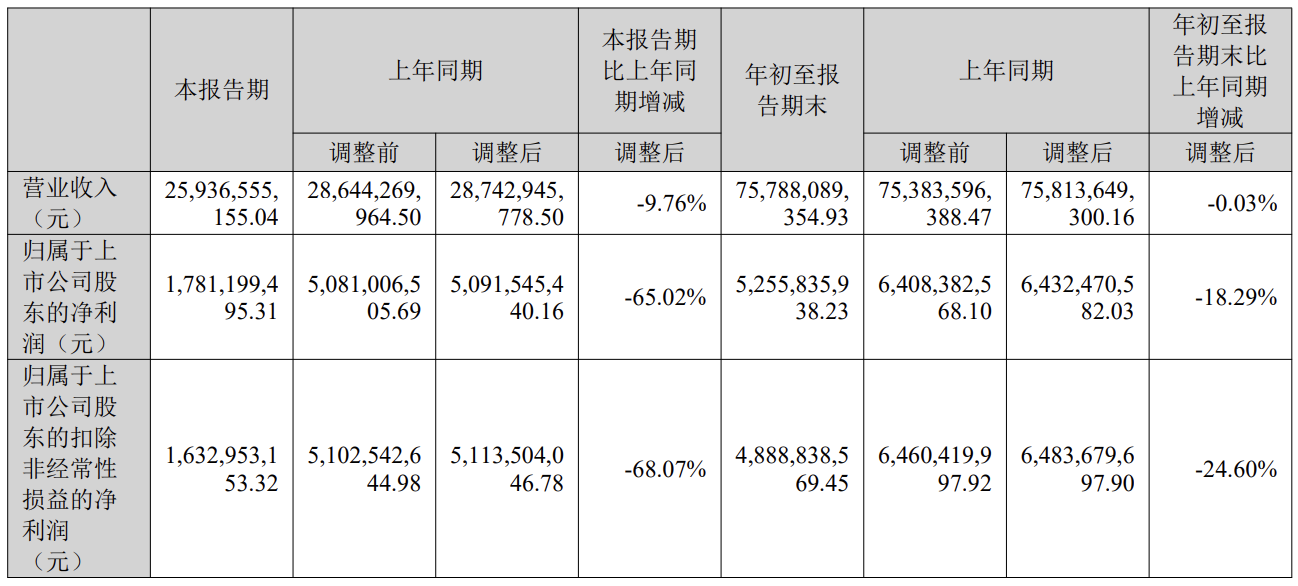

在猪周期的持续影响下,温氏股份的业绩仍未实现完全反转。近期,温氏股份发布的2025年三季度业绩报告显示,公司前三季度累计实现营收758.17亿元,同比下降0.04%;净利润52.56亿元,同比下降18.29%。尽管整体降幅有限,但三季度单季表现却令人担忧。

财报数据显示,温氏股份第三季度实现营收259.37亿元,同比下降9.76%,这是自2024年以来首次出现单季度收入下滑;净利润17.81亿元,同比大幅减少65.02%。业绩大幅波动的主要原因是三季度猪价显著回落,导致养殖产业经营利润同比减少。

根据温氏股份披露的销售简报,三季度肉猪销售均价从7月的14.58元/公斤降至9月的13.18元/公斤,环比跌幅9.6%,同比降低30.81%。按照公司披露的“肉猪养殖综合成本约6.1~6.2元/斤(约12.2元-12.4元/公斤)”计算,生猪养殖业务已逼近成本线,利润空间被大幅压缩。

尽管温氏股份采用养猪和养鸡“双轮驱动”模式,但养鸡业务未能有效对冲猪价下跌的影响。此外,在养殖成本方面,截至9月,牧原股份的生猪养殖完全成本约11.6元/公斤,成本控制能力明显优于温氏股份。种种迹象表明,温氏股份的“农户+公司”模式及双轮驱动战略正面临严峻挑战。

“农户+公司”模式遭遇瓶颈

温氏股份的历史可追溯至1983年,由七户农民共同集资8000元起步。作为养殖业巨头,其成功的核心在于独特的“公司+农户”模式:公司统一提供种苗、饲料、疫苗和技术指导,农户负责饲养环节,成品由公司回收并销售。这一模式源于创始人温北英对一位经营失败农户的帮助,最终演变为温氏股份快速扩张的核心引擎。

在“公司+农户”模式下,温氏股份通过轻资产策略实现规模扩张,农户则获得稳定收入。截至2015年,公司已在全国设立170多家一体化公司,合作家庭农场达5.3万户。同年登陆资本市场时,温氏股份营收达482.37亿元,远超同期牧原股份的30.03亿元;股价最高达38.99元/股,总市值超2500亿元。

然而,该模式存在两大缺陷:一是单位生产效率参差不齐。尽管公司统一提供资源,但农户在标准化执行、养殖技术水平和投入度上存在差异,导致效率不一。二是交易成本难以压降。公司需承担技术服务、物流协调、质量监督等中间费用,以及风险基金和收益兜底等隐性补贴。

从成本对比来看,截至三季度末,温氏股份的生猪养殖综合成本约为12.2–12.4元/公斤,而牧原股份采用一体化自繁自养模式,养殖完全成本已控制在约11.6元/公斤。这表明,“公司+农户”模式在成本控制上已明显弱于一体化模式。

为应对危机,温氏股份近年来尝试升级模式,如“公司+现代养殖小区+农户”和“政银企村(户)”多方共建模式,旨在提升管理集中度。但这些改良未从根本上改变依赖外部农户、风险集中于公司的底层逻辑。在成本控制成为核心竞争力的背景下,温氏股份仍以“农户+公司”模式为主,遭遇挫折难以避免。

双轮驱动的困境

温氏股份最早以养鸡业务起家,1997年进军生猪养殖行业。公司选择双轮驱动的初衷是通过猪鸡周期互补平滑业绩波动:鸡养殖周期约2-3个月,生猪养殖周期约10-12个月,两者价格波动通常存在时间差。理论上,猪价下行时鸡价可能处于高位,从而对冲亏损。

然而,现实与设想存在差距。随着行业环境变化,猪鸡周期逐渐同步化。例如,饲料原料价格波动会同时推高猪鸡养殖成本;疫病(如禽流感、非洲猪瘟)的爆发也可能同时冲击两大产业。2022-2023年,受饲料涨价和消费低迷影响,猪鸡价格多次同步下行,双轮驱动的对冲作用彻底丧失。

此外,养猪和养鸡业务需共享公司有限的资金、人力和管理资源。一旦两者均处于下行期,易出现“抢夺资源”现象。生猪养殖因产业链长、投资规模大,长期占据公司核心资源。例如,为达成“五五规划”中生猪出栏目标(2024年出栏3000万-3300万头),温氏将多数资本开支投向猪场建设与种猪研发,导致养鸡业务升级滞后。2023年,温氏生猪出栏量同比增46.65%,而肉鸡出栏量仅增9.16%,增速差异折射出资源分配的失衡。

即便没有同步化和资源争夺问题,由于生猪养殖业务规模庞大,养鸡业务也难以对冲猪业务的亏损。以今年为例,据媒体报道,温氏股份肉鸡业务在第三季度出现复苏态势:9月份肉鸡销量达1.22亿只,销售均价为13.53元/公斤,两项指标均为年内新高。其中销售均价环比上涨3.64元/公斤,涨幅达36.8%,养鸡业务开始恢复盈利。然而,肉鸡业务的回暖对整体业绩贡献有限。财报显示,前三季度温氏股份肉鸡销售收入229.06亿元,同比下降6.3%;毛鸡均价11.17元/公斤,同比下跌15.8%。尽管第三季度后期价格快速回暖,但仍未补回之前的亏损。

整体而言,无论是“公司+农户”模式还是双轮驱动战略,在“自繁自养一体化”成为主流的背景下,竞争力均大不如前。作为曾经的养殖业一哥,温氏股份若想重振业绩,必须突破模式困境,探索新的发展路径。