在全球储能及新能源转型的浪潮下,锂电行业正迎来新一轮的周期反转。作为行业上游的锂矿企业,其业绩在三季度已显现出明显的拐点信号,尤其是锂矿龙头企业天齐锂业,其业绩表现尤为亮眼。

近期,锂电行业新周期的到来备受关注。随着全球对清洁能源需求的持续增长,储能及新能源汽车市场迅速扩张,为锂电行业带来了前所未有的发展机遇。作为锂矿行业的领军企业,天齐锂业在三季度业绩中全面转正,营收及净利润均实现了较大幅度的增长。

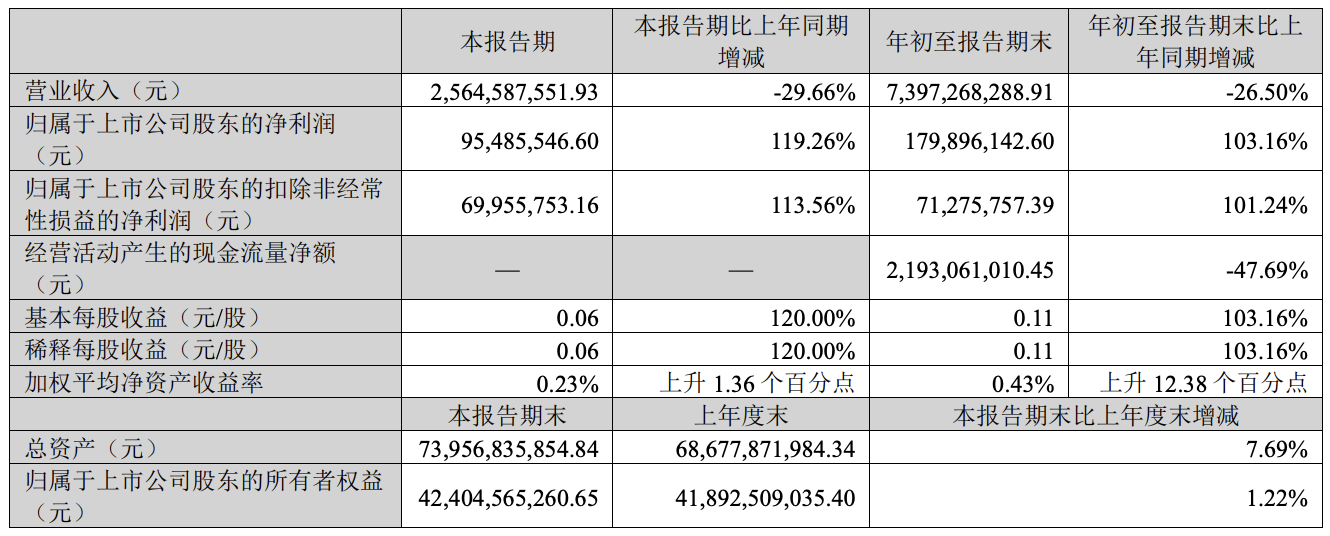

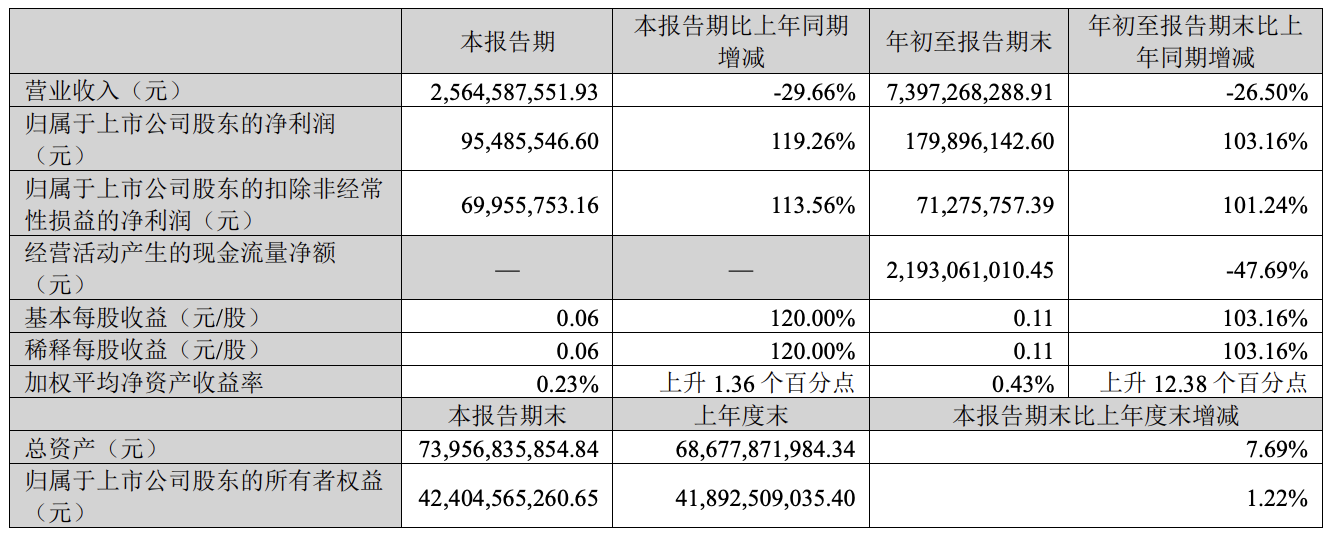

尽管当前碳酸锂价格仍处于底部周期,需要时间进一步修复,但天齐锂业的业绩已经给出了积极的信号。10月29日,天齐锂业发布了2025年前三季度业绩报告。财报显示,报告期内公司实现营收73.97亿元,虽然同比降幅为26.50%,但实现净利润1.80亿元,同比增长高达103.16%;实现扣非净利润7127.58万元,同比涨幅为101.24%。

具体到第三季度,天齐锂业的业绩表现更为抢眼。报告期内,公司实现营收25.65亿元,同比下滑29.66%,但环比降幅已经明显收窄;实现净利润9548.55万元,同比暴涨119.26%;实现扣非净利润6995.58万元,同比增长113.56%。从财报数据可以看出,天齐锂业的营收降幅开始收窄,而净利润增速则显著上升,业绩修复态势明显。

天齐锂业财报发布后,市场反应热烈。次日,其A股股价一度盘中涨停,截至收盘,涨幅仍高达9.67%,最新市值达913亿元。这一表现充分显示了市场对天齐锂业未来发展的信心。

对于三季度业绩的出色表现,天齐锂业表示,尽管受到锂产品市场波动的影响,公司锂产品销售价格较上年同期有所下降,但得益于公司控股子公司Windfield Holdings Pty Ltd锂矿定价周期的缩短,以及全资子公司Talison Lithium Pty Ltd化学级锂精矿定价机制与公司锂化工产品销售定价机制在以前年度存在的时间周期错配影响已大幅减弱,公司盈利能力得到了显著提升。

业内专家认为,随着美联储降息周期的开启,全球有色板块将直接受益。目前,有色板块业绩已经加速兑现,预计锂矿板块在四季度将会有所体现。中信证券发布研报称,展望25Q4,预计供给紧张将有望推动铜钴等商品价格继续上行,而锂价则受益于储能需求超预期有望上涨。

东吴证券也发布研报表示,锂电动储“产销两旺”,电池一线企业盈利持续向好,二线企业盈利拐点显现,继续强推电池板块。在材料方面,各环节价格拐点明确,六氟、铁锂等环节涨价超预期,盈利弹性大,看好材料龙头企业表现。

有专家表示,短期来看,受消费旺季支撑,预计碳酸锂价格或将震荡运行。而长期来看,碳酸锂市场正处于第二轮周期的“谷底出清”阶段,2025年为筑底震荡期,2026年至2027年将进入稳步上涨周期,价格中枢有望逐步抬升。

从期货价格来看,近期碳酸锂价格明显提升。10月30日,广期所碳酸锂主联价格上涨1.19%,至83400元;碳酸锂2606期货价格上涨1.56%,达到了83100元。这一数据进一步印证了市场对碳酸锂价格未来上涨的预期。

中信证券近期发文表示,锂行业投资高峰期已过,未来主要增量来自现有项目的增产或爬坡,锂资源供应增速会逐步下滑。另外,考虑到储能锂电池需求增速超预期,因此预计2025年全球碳酸锂需求量有望增长超过30%。相关数据显示,今年10月,国内储能电芯排产占比已升至40.3%的历史新高,头部企业订单甚至排至2026年,1-8月国内储能电池出货量同比增长近130%。由此可见,储能的爆发将继续推动锂价的上升。

整体而言,随着全球储能行业的大爆发,储能板块的需求有望追平新能源板块。在需求大爆发的背景下,市场对于碳酸锂的需求将稳步提升。侃见财经认为,随着市场供需关系结构性的转变,未来碳酸锂价格将会持续修复,届时天齐锂业等锂矿龙头将会持续受益。