今年,AI赛道无疑成为了资本市场最炙手可热的焦点,而其最新公布的财报成绩单,则呈现出喜忧参半的态势。作为人工智能基础设施建设的关键环节,光模块板块的“易中天”(新易盛、中际旭创、天孚通信)组合,在经历了股价的飙升之后,其三季度业绩却未能全面匹配资本市场的狂热预期。

在“易中天”组合中,仅有行业领军企业中际旭创在营收和利润上实现了同比与环比的双增长,成功稳住了市场的高预期。相比之下,新易盛与天孚通信的业绩则显得有些力不从心。

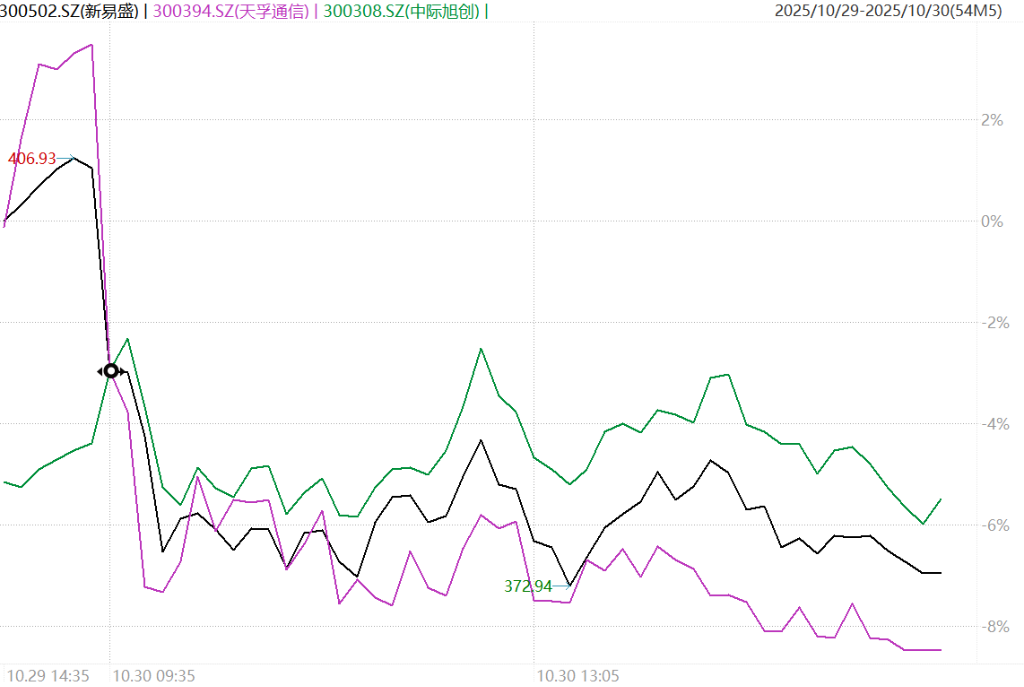

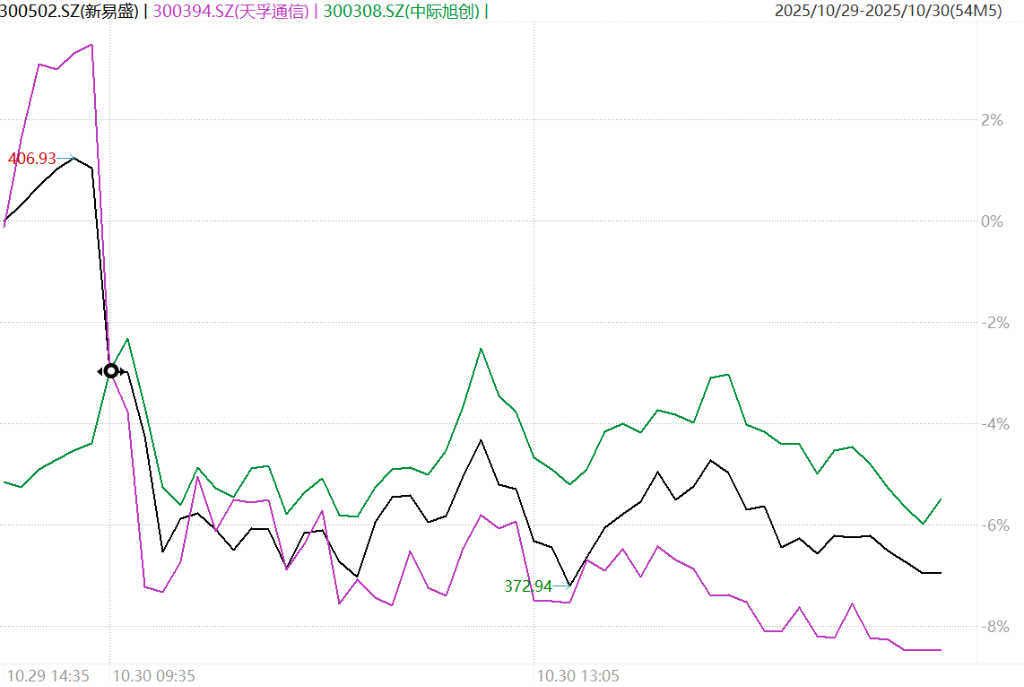

财报公布后的10月30日,新易盛与天孚通信的股价分别遭遇了7.9%和11.56%的重挫。而中际旭创,尽管当日股价也有所下跌,但跌幅相对较窄,显示出其较强的市场韧性。

(10月30日新易盛、天孚通信与中际旭创对比走势)

更为引人注目的是,中际旭创在10月30日的机构电话会议上释放出了极为乐观的信号。公司高层透露,海外大客户不仅持续上调资本开支,更给出了远至2025至2026年的明确需求指引,这无疑为AI算力驱动下的行业高景气度提供了有力佐证。

作为光模块行业的风向标,中际旭创的电话会议细节为其未来增长路径描绘了一幅清晰的蓝图。公司表示,面对旺盛的客户需求和订单,正积极从核心物料储备和产能扩张两方面入手,为2026至2027年的大规模交付做好充分准备。

在供应链层面,中际旭创坦言,由于需求增长迅猛,目前光芯片供应紧张程度较高。但公司通过提前规划和下单,已较好地锁定了原材料,并获得了供应商的积极支持,为生产的稳定进行提供了有力保障。

技术迭代方面,公司不仅成功把握了800G产品的放量机遇,更已抢占下一代产品的市场先机。据披露,其重点客户已于今年三季度开始部署1.6T光模块并持续增加订单,预计未来几个季度出货量有望持续增长,并在2026至2027年迎来其他重点客户的大规模部署。

对于市场关注的毛利率问题,公司给出了肯定答复。中际旭创表示,主要得益于三大因素:

- 一是产品结构持续优化,800G、1.6T等高毛利的高端产品收入占比将不断提升;

- 二是公司的硅光方案已得到重点客户认可,在800G和1.6T产品中,硅光方案的比例有望提升,从而优化成本;

- 三是生产良率的持续改善,为毛利率的提升提供了有力支撑。

展望更长远的未来,中际旭创还提及了由ASIC芯片驱动的Scale-up场景所带来的新需求,预计相关光连接解决方案将在2027年左右实现应用,为公司未来的增长开辟了新的空间。

不过,公司也务实地指出,目前尚未看到3.2T产品的明确需求,预计2026至2027年的核心需求仍将集中于1.6T和800G产品。

相较于中际旭创的稳健表现,同为光模块热门标的的新易盛和天孚通信的三季度业绩则暴露出一丝疲态。

尽管从同比数据看,三家公司均受益于AI算力建设,实现了营收和利润的大幅增长,但环比数据的差异却揭示了基本面的分化。财报显示,新易盛和天孚通信第三季度的营收分别环比下降了3.17亿元和0.48亿元,这一表现显然未能支撑其此前飙升的股价。

年初至今,新易盛和中际旭创股价累计涨幅均超300%,天孚通信涨幅也超过160%。然而,盈利能力方面却出现了差异。华尔街见闻提及,中际旭创前三季度毛利率稳步提升至40.74%,而新易盛和天孚通信的毛利率则出现波动,且均面临成本压力。

天孚通信前三季度营业成本增幅超过营收增幅;新易盛则因人员薪酬增加,销售和管理费用大幅上涨。此外,三家公司的存货减值损失均同比大幅增加,也反映出高速扩张下的运营风险。

从更广泛的机构视角看,光模块在中国AI供应链中的战略地位依然稳固。追风交易台消息,花旗银行近期一份覆盖49家机构投资者的路演反馈报告显示,长线投资者对中国科技股的兴趣明显上升,焦点集中在AI供应链。

该行明确给出了“光模块 > PCB > AI服务器”的投资优先级,认为光模块因其“scale-up(规模化扩展)”机会而具备潜在上行空间。这一观点与中际旭创电话会中对未来产业趋势的判断不谋而合。中际旭创在机构电话会议上表示,Scale-up(规模化扩展)的带宽需求增长非常快,可能达到Scale-out(节点之间提升高速互联)带宽需求的十倍。

这也从侧面印证了为何市场对具备扎实订单和技术领先性的龙头企业给予了更高的容忍度和期待。分析认为,随着AI产业发展进入深水区,供应链内部的优胜劣汰或将加剧,拥有核心技术、稳定供应链和清晰客户需求的厂商,将更有可能在这场马拉松中胜出。