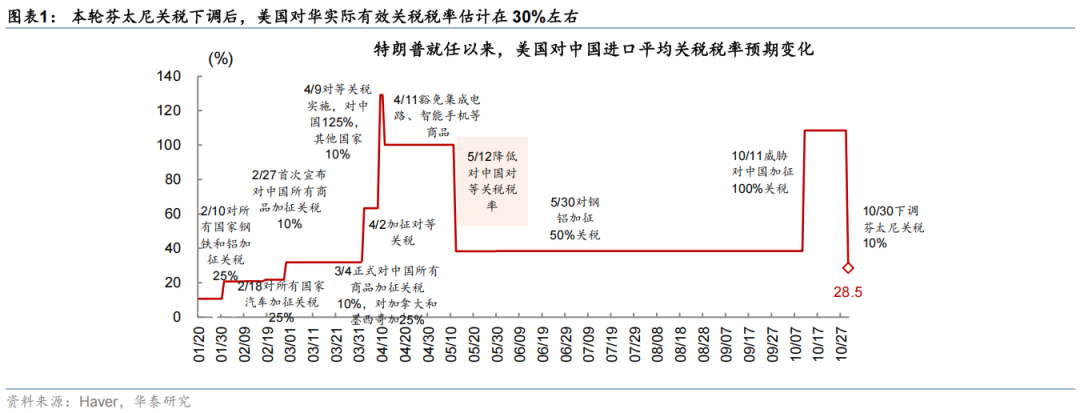

财联社10月31日讯(记者 闫军)随着A股即将迎来月度收官,美联储降息与中美两国元首会晤成为近期市场交易的核心主线。两大国际事件不仅牵动着全球资本市场的神经,更对A股未来的走势产生深远影响。本文将深入剖析这两大事件背后的市场逻辑,为投资者提供专业的投资布局建议。

一方面,美联储以10比2的投票结果,决定将基准利率下调25个基点至3.75%-4.00%,这是其连续第二次会议降息,标志着美联储正式进入降息周期。另一方面,中美两国元首在韩国釜山举行会晤,就经贸关系等议题进行了深入讨论,并同意加强经贸等领域的合作,为两国关系注入新的稳定因素。

靴子落地后,市场反应如何?10月30日,A股尾盘出现回调,美股三大指数也低开。然而,在基金公司看来,这两则消息均在市场预期之内,甚至两国元首会晤之前的预期渲染过高,场内存在一定兑现情绪,因此应只是日内扰动,不影响对后市的整体判断。

随着两国经贸达成一定共识、美联储进入降息周期,未来将如何影响权益市场?基金公司火速给出解读,共性结论如下:

一是展望后市,不确定性下降,A股慢牛在望;

二是中美关系缓和,A股回归长期经济产业逻辑;

三是美联储降息提升全球流动性,A股、港股和日本市场的结构性机会值得继续关注;

四是机构对美国科技板块估值过高的担忧;

五是美联储降息预期依然会推动黄金价格上涨。

在基金公司看来,两国会晤明确了博弈的边界,避免了局势再次失控。然而,后续大概率不会因双方见面就简单消解分歧,可能回归斗而不破的状态。华宝基金表示,短期看,中美达成了一定的平衡交易,但明年就是美国中期选举,参考2018年,彼时中美谈判亦是一波三折,后续不确定性仍多,持续的贸易谈判或将是常态。因此,增强我国自身科技和经济的实力是不变的主线。

在机构看来,短期市场回落并不影响对后市慢牛的判断。华宝基金进一步表示,从宏观环境和流动性来看,美联储降息周期开启,全球宏观流动性或更为宽松。同时,随着国内科技产业政策不断催化,更多增量资金提升市场活跃度,还有长线资金不断入市,大盘或走“慢牛”行情。在股市“赚钱效应”影响下,居民存款或逐步成为股票市场资金的新的来源。

美联储降息在市场预期之内,近期的交易也围绕着这一预计进行。降息25bp符合市场预期,不过,会后鲍威尔鹰派发言或导致后续降息预期降温。信达澳亚基金高级市场研究分析师刘翀表示,此次除降息外,美联储还宣布将于12月1日结束其缩减资产购买,即“量化紧缩”(QT)的进程。“降息+暂停缩表”的双向宽松可能成为推动短期流动性拐点的关键因素,对资产端形成利好支撑。

美联储降息对美债、美股的影响更为直接。国泰基金认为,美债方面,虽然短期有关降息预期的波动对债券产生负面影响,节奏上不宜过度乐观,但利率下行的趋势仍然存在,可以积极把握短端债券的波段交易机会。美股方面,流动性预期仍然向好,中美局势处于暂时性缓和的阶段,叠加11月份政府开门预期,有望支撑股市的风偏。当前处于业绩期,前期市场的主要驱动力人工智能产业链仍处于上修的火热势头。

摩根资产管理也指出,在今年美联储已经降息两次之后,权益资产仍有望获得降息的支持,但美元和美国长期国债面临的风险和市场波动可能上升。对于投资者而言,美国经济温和扩张以及利率逐步下降的环境,有利于风险资产的总体回报。加上近期人工智能领域投资的增长前景,一方面可能继续有利于美股科技、通信服务和金融等行业的表现;另一方面美联储降息提升全球流动性,也可能支持非美市场的表现。从估值吸引力、盈利增长前景和市场动能来看,A股、港股和日本市场的结构性机会值得继续关注。

不过,摩根资产管理也提醒投资者,需要警惕市场可能存在的风险。近期部分科技公司财务数据不及预期造成股价大幅下挫,也引起对美国科技板块估值过高的担忧。在此背景下,利用全球多元资产组合平衡风险和回报,避免单一押注,或仍是争取长期稳定回报的重要一环。

尽管鲍威尔会后“放鹰”,但是机构认为即便是降息节奏有所变化,但是中长期看美联储仍处于降息周期中。刘翀认为,往后看,年内美联储或依然会继续降息,中国资产以全球视角依然是低估资产,海外资金或继续流入,港股表现可能好于A股。以AI和美联储降息为投资主线下,成长和周期风格会占优,但短期来看由于前期市场涨幅过快,有可能出现震荡格局。此外,美联储降息预期依然会推动黄金价格上涨。

“对于中国资产而言,主要矛盾是企业的盈利能力。目前为止我们观察到A股上市公司的整体盈利是有所改善的,而估值依然处于具备性价比的水平。”摩根士丹利基金表示。

随着中美关系缓和,A股的投资策略也将回归长期经济产业逻辑。华宝基金建议围绕着三方面布局:

一是优质供给创造新增需求。部分新兴的科技产业正凭借技术进步的手段,通过优质供给创造新增需求,AI、机器人等产业正在经历“0到1”的技术商业化的关键窗口期等。

二是稀缺供给影响估值溢价。资源品从传统的经济周期驱动转向能源转型与地缘政治双轮驱动,对长期结构性供需错配下的稀缺性进行定价,是在为一场确定的能源革命和不确定的全球格局进行定价。

三是过剩产能逐步出清带来估值修复。光伏、化工等部分行业已迎来“反内卷”政策落地,若行业供给加速出清,股票估值或将进一步修复。