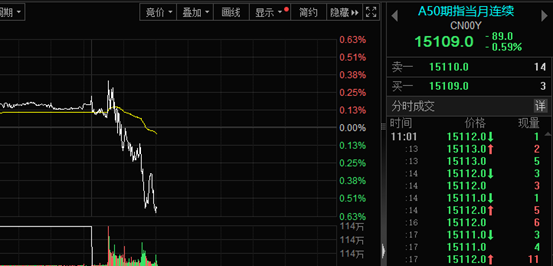

周二早盘,A股市场出现显著调整,三大指数集体走弱。其中,A50指数与港股市场同步下行,有色金属板块成为杀跌主力,稀土永磁指数盘中跌幅一度超过3%。截至午盘,沪指下跌0.10%,深证成指下跌0.26%,创业板指下跌0.32%,市场整体呈现弱势格局。

尽管前一交易日夜间美元指数走弱、降息预期升温,外围有色金属市场表现强劲,且今日早盘国内期货市场大宗商品集体走强,但A股有色板块却逆势下行。有色ETF盘中跌幅接近3%,稀土永磁板块跌幅超过3%,中国稀土、金力永磁、厦门钨业等成分股跌幅均超过5%,中国铝业、金瑞矿业等权重股也出现较大幅度回调。

分析人士指出,本轮市场调整的主要驱动因素或与高位股兑现有关。新易盛再度大跌超4.5%,宁德时代跌超1%,中际旭创大跌超2%,牧原股份、洛阳钼业、温氏股份等蓝筹股跌幅均在4%左右。此外,热门板块中仅算力概念表现相对抗跌,固态电池板块盘中下跌2.02%,中一科技、海科新源等成分股跌幅居前。

港股市场同样出现跳水行情,阿里健康盘中跌幅扩大至5%以上,京东健康股价大跌超5.6%,融创中国、有赞、创维集团、康希诺生物、明源云等个股跌幅较大。A50指数亦持续走弱,显示市场避险情绪升温。

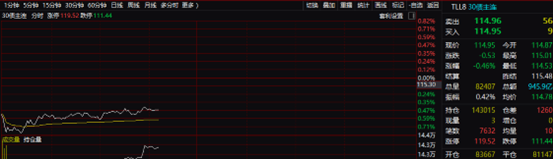

从消息面来看,近期中美经贸紧张局势有所缓解,美元降息预期增强,国内统一大市场建设推进,且“反内卷”政策持续发力。按理来说,这些因素均对权益市场构成利好,但今日A股与国债市场却同步走弱,国债表现亦较为平淡。

分析人士认为,市场调整或与前期涨幅较大的高位股借利好兑现有关。光模块、固态电池等板块近期涨幅显著,可能已部分透支未来预期。此外,这些题材的热度在边际上出现明显下降,后续需等待“爆款事件”或优异业绩表现来重新提振市场关注度。

尽管市场出现短期调整,但分析人士认为,权益市场仍存在结构性机会。首先,从国债市场表现来看,机构风险偏好并未显著下降;其次,本轮股市上涨的叙事逻辑未发生根本性变化;第三,美元降息周期开启将提升权益市场估值空间。

知名分析师宋雪涛指出,A股市场或正从“水牛”行情向基本面重估主导的“慢车”行情过渡。当前国内外资金仍有持续流入潜力,投资者不必急于离场。对于尚未入场的投资者,建议保持耐心,未来一两年市场或迎来由基本面改善驱动的更加扎实持久的行情。

从金融指标来看,M1增速值得关注。股市向来有“M1定买卖”的原则,8月M1增速为6%,季度环比上升0.4个百分点,M2-M1剪刀差大幅收窄至2.8%,为年内最小值,表明更多资金转化为活期存款,有利于消费和投资活动活跃。

经济数据方面,8月呈现“工业缓、投资弱、消费淡”的特征,但工业生产(5.2%)和服务业生产指数(5.6%)显示三季度GDP增速仍在5%附近。民生证券认为,受关税不确定性和“反内卷”政策影响,三季度经济下行压力主要集中在固定资产投资领域,但新一轮政策宽松预期有望升温,四季度财政和货币政策协同将更聚焦于“稳投资”和“促消费”。

责编:杨喻程

上版:汪云鹏

校对:陶谦

违法和不良信息举报电话:0755-83514034

邮箱:bwb@stcn.com