华工科技连放三招:赴港上市、三季报发布、设立投资基金

10月24日,被誉为中国激光行业标杆的华工科技发布重磅公告:公司计划在港股市场完成上市,正式开启“A+H”双融资平台布局。这一动作虽非行业首例——宁德时代、海天味业等巨头已先行完成两地上市,但华工科技同步发布的2025年三季报及设立产业投资基金的组合拳,却透露出其独特的战略意图。

光模块业务崛起:从激光装备到科技新贵

华工科技的根基始于激光技术。2015年,公司自主研发的汽车白车身激光焊接装备打破国外近40年垄断,至2025年3月,董事长马新强透露其国内市场占有率已超90%,累计服务车辆超4500万辆。但真正改变公司命运的是2019年的跨界转型——切入光模块领域。

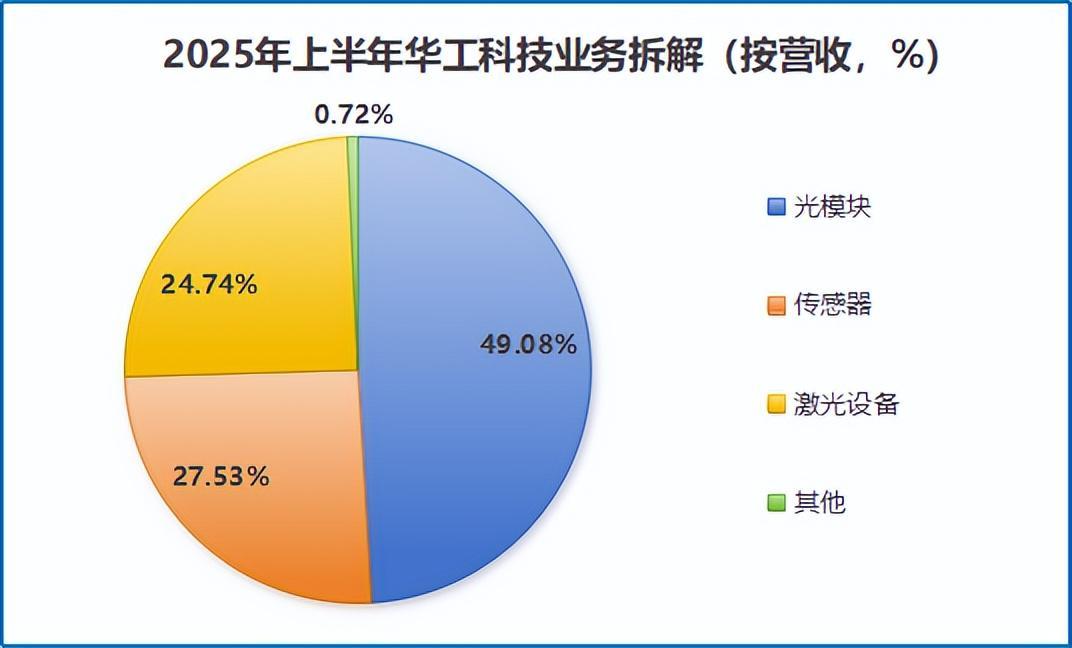

尽管初期遭遇质疑,数据却证明其战略眼光:2025年上半年,光模块业务营收达37.44亿元,占总营收的49%,首次超越传统业务成为核心支柱。这种多元化布局不仅分散了行业周期风险,更推动公司业绩持续攀升:前三季度实现营收110.38亿元,同比增长22.62%;净利润13.21亿元,同比增长40.92%。

隐忧浮现:技术迭代与海外市场的双重挑战

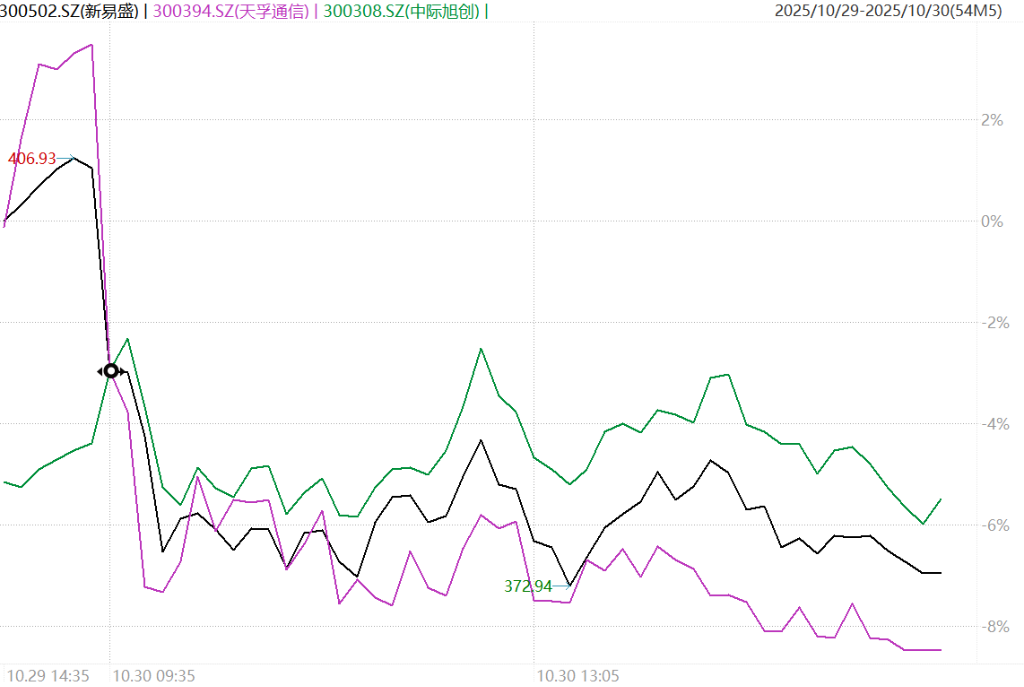

光鲜业绩背后,隐忧逐渐显现。2025年第三季度,公司营收34.09亿元,同比环比均出现下滑;净利润4.1亿元,环比下降18.17%,单季增速明显承压。更关键的是,与新易盛、中际旭创等纯光模块企业相比,华工科技在营收规模与盈利能力上均存在差距:上半年光模块业务毛利率仅10.87%,而新易盛达47.43%、中际旭创为39.33%。

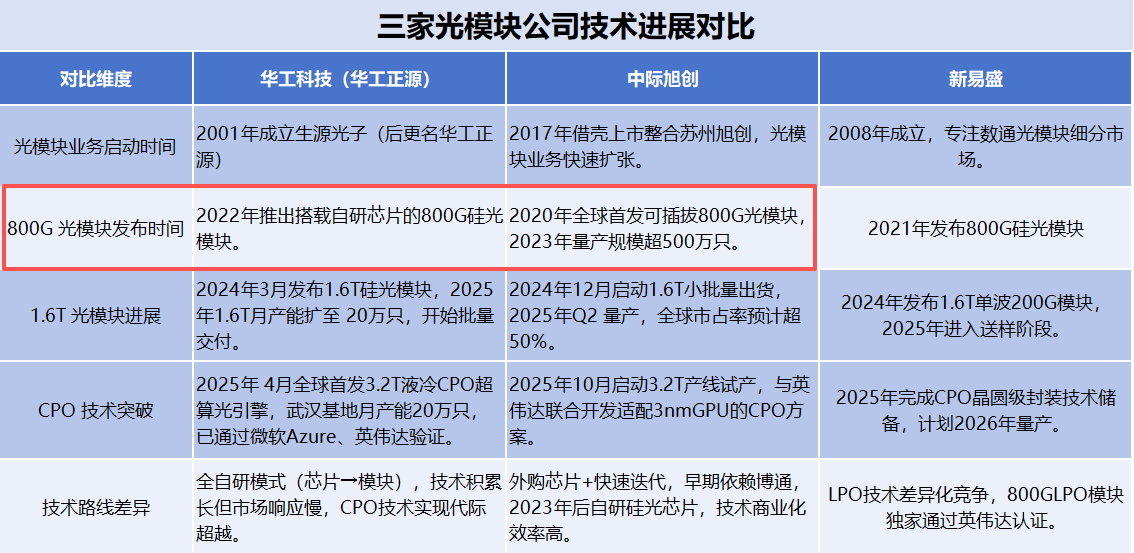

问题根源在于两方面:一是技术路线选择与迭代节奏滞后,二是海外高毛利市场开拓起步较晚。例如,中际旭创2020年推出800G光模块,华工科技则迟至2022年才跟进。但这种“滞后”并非技术能力不足,而是源于其从光芯片到光模块的全自研战略——这条更难的路,却为其构建了长期竞争力。

技术攻坚:从芯片到模块的全链条突破

华工科技的光通信布局始于2001年成立的子公司华工正源,但真正发力是在2006年——其推出国内首个自主知识产权的光通信用半导体激光器芯片,2019年实现25G光芯片量产。这种“重研发”模式虽导致短期收益滞后,却为长期技术领先奠定基础:2025年,公司发布全球首款3.2T液冷CPO超算光引擎,技术进度领先部分头部企业。

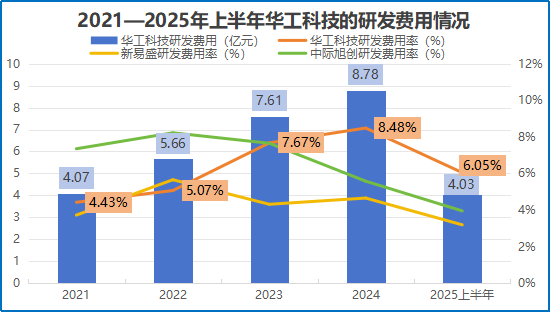

研发投入的持续加码是关键支撑。2021年,公司研发费用仅4.07亿元,研发费用率4.43%;至2024年,研发费用翻倍至8.48%,超过新易盛、北方华创等同行。这种“技术筑基”战略,正逐步缩小与纯光模块企业的差距。

全球化突围:赴港上市与海外产能扩张

海外市场是华工科技的另一块短板。2021年至2025年上半年,其海外收入占比始终徘徊在10%左右,而新易盛长期超80%。为突破这一瓶颈,公司采取“双管齐下”策略:

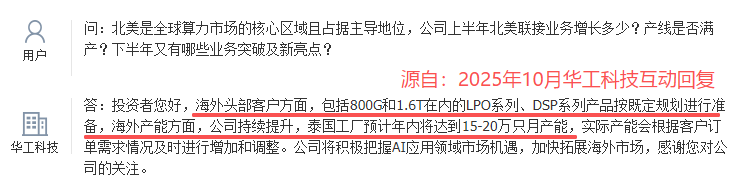

一方面,通过技术攻坚抢占高端客户,已拿下CISCO、HP、诺基亚等大客户,800G、1.6T产品按计划推进;另一方面,加速海外产能布局,泰国工厂已投产,2025年内月产能将达15-20万只,并计划新建4万平米厂房,未来可支持每月80-100万只高端光模块生产。

此时宣布赴港上市,恰是衔接客户突破与产能扩张的关键落子。公告明确,募集资金将直接用于泰国新厂房建设,为产能目标注入资金活水;同时,港股市场能快速提升品牌公信力,助力高端产品通过北美头部云厂商验证,推动海外收入占比向行业头部水平靠拢。

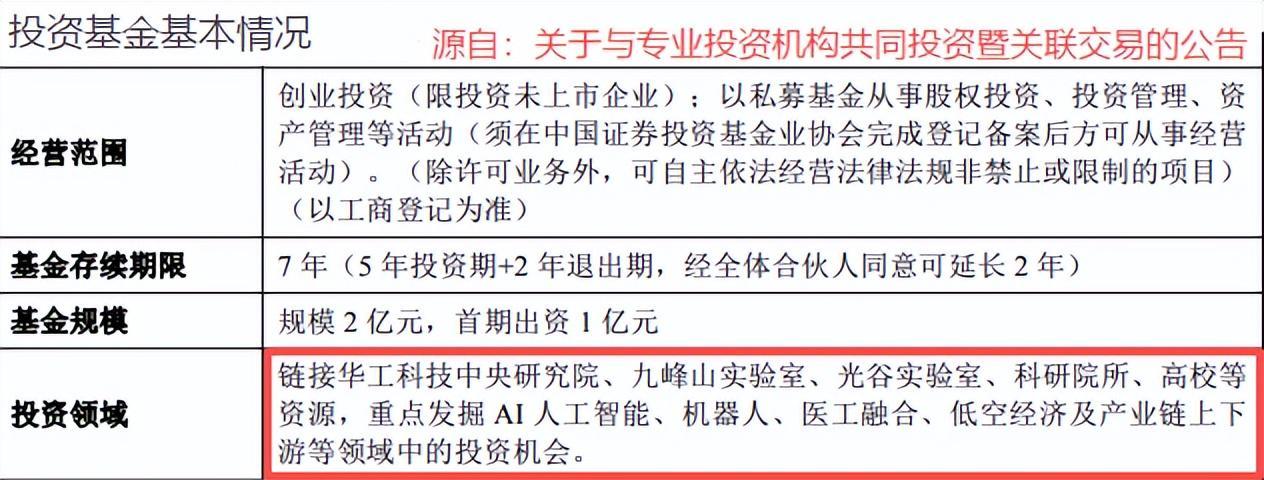

投资基金:布局未来科技赛道

如果说赴港上市是“破当下之局”,那么设立投资基金则是华工科技“谋未来之势”的重要一步。9月24日,公司宣布设立产业基金,重点投向AI、机器人、低空经济及产业链上下游领域。这一布局并非盲目扩张,而是基于“投资—技术反哺—产业落地”的闭环逻辑:通过提前锁定未来技术变量,再依托自身技术协同将投资标的转化为增长动力。

公告特别强调,基金将链接华工科技研究院、光谷实验室等科研力量,充分发挥其“产学研用”一体化优势。这种模式,正是对光模块早期“技术滞后”教训的主动规避,也为公司构建第二增长曲线提供支撑。

结语:组合拳背后的全球化野心

华工科技的三招看似独立,实则环环相扣:三季报“亮家底、明短板”找准破局方向,赴港上市助力攻坚核心业务,投资基金铺垫未来增长。这套“现局突围+未来卡位”的组合拳,不仅彰显了其冲击全球顶尖科技企业的决心,更为中国制造业转型升级提供了可借鉴的范本。随着港股上市进程推进与海外产能落地,华工科技的全球化故事,才刚刚开始。