薛鹤翔、贾婷婷(薛鹤翔系申银万国期货研究所所长、中国首席经济学家论坛成员)

摘要:

2025年9月A股市场呈现先抑后扬态势,电力设备板块领涨而国防军工板块回调。市场波动加剧反映资金在持续上涨后的对冲需求,但中长期战略配置窗口已开启。全球政经格局调整与国内经济转型双重驱动下,中国资产重估进程持续深化,AI技术普及与美联储降息周期共同推动国际资本加速布局。

一、股指高位整固蓄势待发

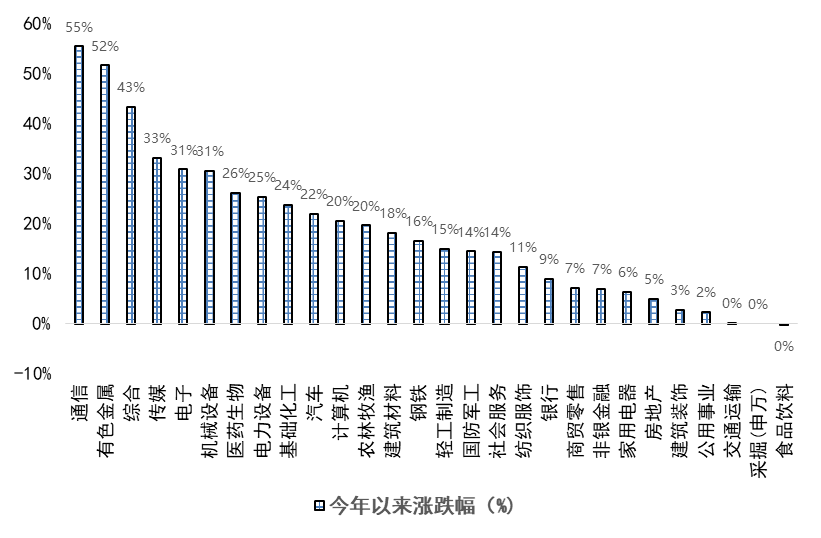

2025年9月市场走势较7-8月更显波折,电力设备板块以12.3%涨幅领跑,国防军工板块下跌5.8%。这种分化源于持续上涨后的资金对冲需求增加,多空双方在3200点关口形成激烈博弈。但从全年维度看,当前仅处于上涨周期的中段调整阶段。

图1:2025年以来申万一级行业涨跌幅(%)

资料来源:Wind,申万期货研究所

流动性层面呈现结构性特征:国内延续宽松政策,四季度预计出台增量刺激措施;外部风险持续缓和,美联储9月降息概率升至75%,推动人民币汇率升破6.8关口。技术面显示,沪指在3150-3250点区间完成充分换手后,有望突破年线压制。

二、多路资金加速布局权益市场

保险资金成为本轮行情重要推手,二季度末保险资金运用余额突破36万亿元,其中股票投资达3.07万亿元,较年初净增6400亿元。中央汇金明确平准基金定位后,ETF持仓市值达1.28万亿元,较去年底增长23%。

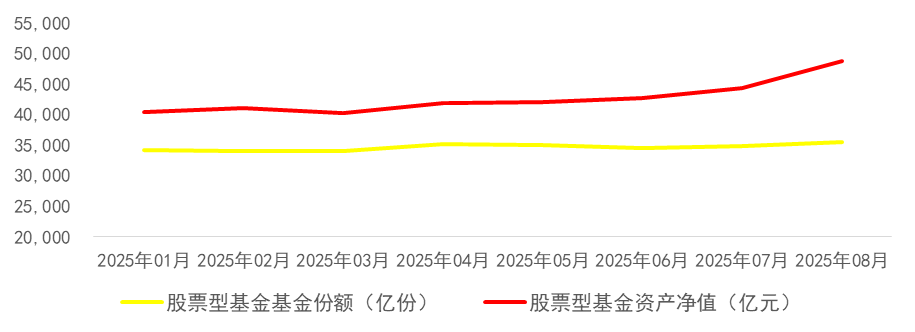

居民资产配置出现历史性转向,2025年7月人民币存款减少1.02万亿元,同期非银存款激增2.15万亿元,显示超万亿资金通过证券保证金账户入市。这种转移速度创2015年以来新高,反映居民对权益资产认可度显著提升。

图2:股票型基金份额变化趋势

资料来源:Wind,申万期货研究所

政策组合拳持续发力:央行创设5000亿元科技创新再贷款工具,证监会推进注册制改革,国家出台新能源汽车消费补贴等措施,共同构建资产重估的政策基石。AI算力、人形机器人等主题投资热度攀升,带动科创50指数年内涨幅达41%。

三、中国资产重估的深层逻辑

经济转型催生结构性机会,2025年科技、新能源、高端制造三大产业对GDP贡献率突破35%。AI技术普及使制造业生产效率提升28%,推动产业链向中高端跃迁。在逆全球化背景下,中国资产兼具成长性(年均GDP增速5.2%)和稳定性(CPI同比1.8%)的双重优势。

全球资本再配置浪潮中,中国资产性价比凸显。恒生中国企业指数PE仅10.6倍,较纳斯达克指数19.5倍存在明显折价。2025年1-8月,北向资金净流入达3200亿元,超过去年全年规模。

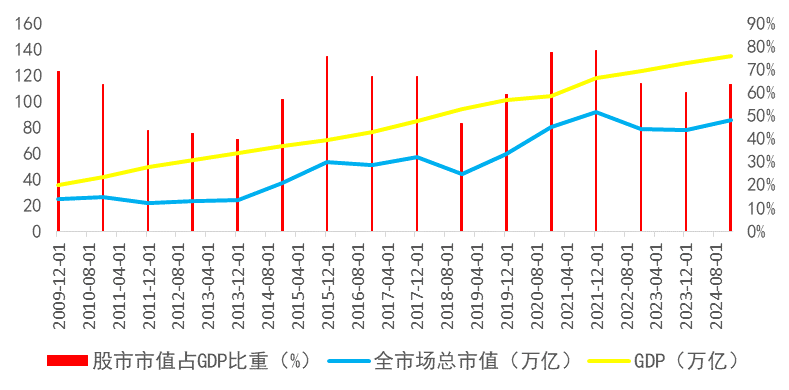

图3:主要经济体证券化率对比(2024)

资料来源:Wind,申万期货研究所

证券化率指标显示提升空间巨大,2024年中国股市总市值占GDP比重仅63.4%,远低于美国的258%和印度的265%。随着注册制全面推行和退市制度完善,预计到2030年该比率将突破120%,直接融资规模扩大将有效服务实体经济。

四、风险预警与应对建议

需关注两大潜在风险:其一,政策传导存在时滞,若四季度消费刺激措施效果不及预期,可能影响市场风险偏好;其二,资本市场定位调整可能改变资金流向,需密切跟踪监管层对功能型市场的定位表述。

投资策略上,建议采取"核心+卫星"配置:60%仓位布局沪深300成分股,20%配置科创板硬科技企业,剩余20%参与ETF期权等衍生品对冲。长期看,人工智能、商业航天、细胞治疗三大赛道具备十年十倍增长潜力。