本文由无冕财经(wumiancaijing)原创发布

作者:杨一轩

编辑:陈涧

设计:岚昇

对赛力斯而言,华为不仅是将其扶上马的助力者,更是送了一程的关键伙伴。10月27日,赛力斯在港股市场正式开启招股,计划于11月5日正式上市,拟募资额约129.24亿港元,成为今年最大的港股汽车IPO,基石投资者多达22家,阵容堪称豪华。

不可否认,赛力斯身上紧密捆绑的“华为”标签,是其撬动国际资本的核心动能。依靠华为的强大助力,赛力斯在A股市值成功站上2600亿高位,年营收突破千亿大关并实现盈利。赛力斯也毫不避讳华为的重要性,在港股聆讯后的资料集中,竟61次提及“华为”。

然而,谁都清楚,即便能暂时借助华为的力量,但企业的命运终究要掌握在自己手中。即便仍将华为视为重要合作伙伴,赛力斯也深知这一点。因此,这一年多来,两者之间的关系正悄然发生变化。

那么,港股上市之后,赛力斯还能从华为那里获得多少红利呢?

赛力斯的逆袭大戏仍在持续上演。十年前,创始人张兴海高调宣布,要在新能源车领域投入百亿巨资。当时还被称为小康股份的赛力斯,推出的第一款新能源车,两年仅卖出几百辆,前景黯淡无光。

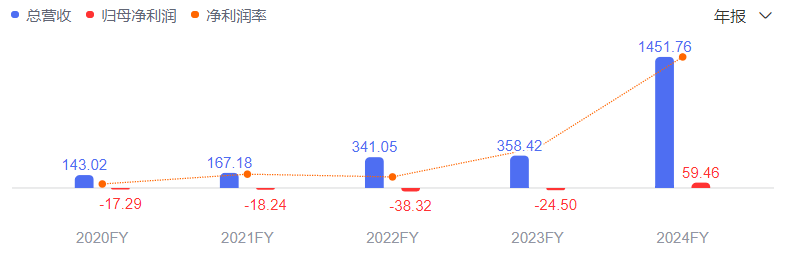

但随着2021年与华为牵手合作,又经过两年的艰难煎熬,赛力斯凭借问界车型在2024年迎来绝地反击。营收从300多亿一举飙升至1450亿,更是从数年亏损成功跳转为盈利近60亿,成为国产造车新势力中第二家实现盈利的车企。

▲赛力斯2024年业绩大涨。图片来自百度。

在资本市场,赛力斯同样一路高歌猛进,市值一年增加千亿,一度坐上造车新势力市值榜首的宝座。如今,赛力斯乘胜追击,战旗即将插上港股,有望成为首家在A股和H股同时上市的豪华新能源车企。

一个接一个的胜利,再加上华为这个强大靠山,资本自然蜂拥而至。此次招股,赛力斯吸引了22家基石投资者,合计认购约64.2亿港元,其中包括重庆产业母基金、林园基金、华泰资本、广发基金、三花智控、云锋基金、Mirae Securities等,产业资本、金融资本、国际长线资金汇聚一堂。

港股上市,无疑是赛力斯逆袭大戏的高潮部分,但更现实的意义在于,赛力斯又能获得大量资金支持。众所周知,造车需要巨额资金投入,亏损不断的蔚来汽车就长期受资金紧缺之苦,赛力斯同样需要资金。

财报显示,去年全年,赛力斯经营活动现金流出合计高达1392亿元,平均每月经营活动现金流出110多亿。今年一季度末,其经营活动现金流净额为 -76.3亿元,只能靠消耗手上的现金储备度日。

在这种情况下,赛力斯的负债率在去年超过87%,今年上半年负债率仍达到76%,高于国内新能源车企平均水平。在一众主流车企中,只有奇瑞和蔚来略高于赛力斯。

▲赛力斯资产负债率相对较高。图片来自“极客公园”。

从财报可知,赛力斯的负债以应付票据和账款为主,这意味着它从银行获得的贷款较少,融资渠道受限。但赛力斯又迫切需要融资来维持运营。

从2020年 - 2023年,赛力斯累计亏损逾98亿,靠着去年盈利近60亿,整体亏空才没那么明显。由于造血能力不足,据媒体统计,自A股上市以来,赛力斯累计直接融资超240亿元。

除了上市“补血”,几个月前,赛力斯宣布引入战略投资者,包括工银金融资产投资有限公司、交银金融资产投资有限公司、农银金融资产投资有限公司等,总投资额达50亿。

如果加上此次港股募资的逾百亿元,短短几个月内,赛力斯又拿到约160亿“弹药”,往前冲的底气无疑又充足了不少。

赛力斯一夕之间崛起,创始人张兴海在网上被调侃为又一爽文样本。有人如此总结他的造车经历:“厂是重庆政府投的,技术是华为提供的,品牌营销是余承东干的,销售场地是华为手机借的,一辆问界M9爆赚百亿,反手买下政府的工厂和华为的商标,走上人生巅峰。”

张兴海在汽车界打拼多年,仅凭几年前孤注一掷与华为合作这一点,就不能将他的成功简单归结为爽文。而仰人鼻息的赛力斯,离真正的爽文结局,还是差了一点。因此,去年以来,赛力斯动作频频,意在实现“独立”。

去年7月,赛力斯着手收购华为手上与问界品牌相关的商标、外观专利设计等,耗资25亿元。这可以视为赛力斯独立运作问界的重要一步。

三个月后,赛力斯对外宣布,公司拟以约81.6亿元发行股份,购买龙盛新能源100%股权。后者是问界系列车型生产工厂,由重庆产业母基金、两江投资集团、两江产业集团三方合资成立。收购完成后,赛力斯拥有这家超级工厂的所有权。

拿到品牌和工厂后,赛力斯还想在渠道上找到更多话语权。除了在北京开出首家旗舰店,去年11月,赛力斯还与中升控股达成合作,后者是中高端汽车经销商,在全国有400多家门店,其中部分门店已改建成问界用户中心。

但要想真正独立,赛力斯最需要的是自研技术,在智能驾驶上长出自己的核心能力。这体现在研发上的快速加码。

2021年,赛力斯的研发投入不到20亿,但2024年已经超过70亿。今年上半年已投入近52亿,这一数字相比其他车企仍有差距,但也不算少了,比如小鹏汽车同期研发投入为约42亿。

此外,张兴海还表示,2025年将投入50亿元建设自有研发中心。

为了尽快甩掉“华为代工厂”的标签,赛力斯也在向外部借力。今年10月,赛力斯宣布,其全资子公司与字节跳动旗下火山引擎签署《具身智能业务合作框架协议》,布局智能机器人赛道。

另据36氪报道,双方也在合作推动豆包大模型进入车机。知情人士透露,赛力斯自有品牌之所以要投入大资源引入豆包大模型,一个目标就是建立自己独立的智能化技术平台能力,“我们的目标是技术架构上对标问界”。

对赛力斯来说,站上港股,除了多一条融资渠道外,也是在为其拓展海外市场助力,为独立再添一把火。

拼命谋求独立,并不意味着要抛弃华为。事实上,赛力斯还在试图巩固与华为的关系。

去年8月,赛力斯与华为签署《股权转让协议》,约定以115亿元收购引望智能10%股权。随着今年9月底第三笔转让款到账,这笔股权交易也尘埃落定。

引望智能是华为智能汽车解决方案的核心资产,车BU的技术、资产及人员已经装入,独立运营,估值超1100亿。该公司目前由华为持股80%,赛力斯持股10%。

外界普遍分析认为,赛力斯入股引望智能,意在进一步绑定“华为”,在技术、决策、供应链等方面,获得更可靠的保障。

在智界、尊界、享界、尚界等品牌的挤压之下,赛力斯能享受到的华为红利,正在快速被分食。入股引望智能,成为命运共同体,可能会让这种红利维持得久一点。

虽然赛力斯想尽快从华为的影子下走出来,但至少到目前为止,赛力斯还离不开华为。

根据招股书,赛力斯所称的最大供应商,应该就是华为,其提供“零部件、配件、开发服务、软件、销售推广服务、其他服务”,今年上半年就采购了约200亿,占到赛力斯同期营收约三成。

而2023年,华为方面的采购额,还仅占赛力斯营收的20%。

更重要的是,赛力斯目前的收入,主要来自与华为合作的问界系列车型,去年的占比已经达到90%。而其自主品牌蓝电,已推出两年半,瞄准下沉市场,但销量一般,今年上半年仅卖出逾一万辆,销量同比下滑三成。

也就是说,赛力斯对华为服务的依赖性还在增加,而其收入和利润,更是仰仗问界。

赛力斯在招股书中称:“我们与华为建立了长期稳固的业务关系,并受益于华为提供的产品及服务,若与该等合作伙伴的合作出现中断或终止,可能会对我们业务、财务状况及经营业绩造成重大不利影响。”

不夸张地说,赛力斯的命脉,还握在华为手上。

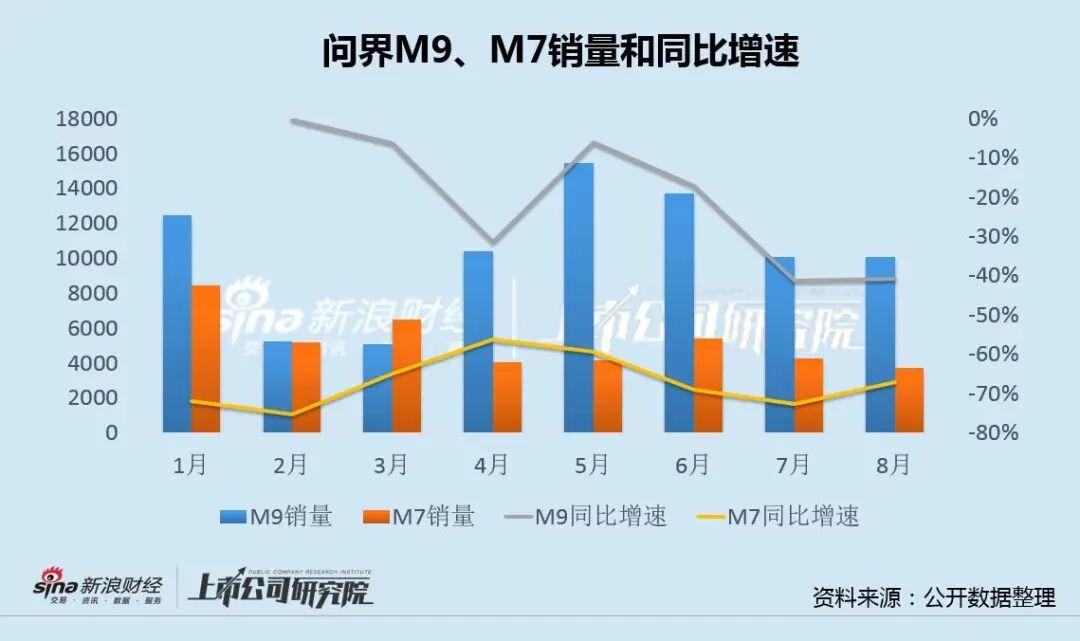

但风险已经在悄悄累积。今年前三个月,问界系列车型销量逐月下滑,同比跌幅接近腰斩。直到2025款问界M9面世,月销过万辆,赛力斯的状况才得以好转。

▲问界部分车型今年销量情况。图片来自上市公司研究院。

但M5、M7两款车已经风光不再,M9也出现缓慢下滑态势,M8能否维持月销两万还很难说。赛力斯的压力正在增加。

去年盈利近60亿,今年上半年刚好完成一半,但伴随销量下滑趋势,下半年要挣到30亿净利润并非易事。

虽然新能源车企盈利已不容易,但资本市场看不得下滑,没有耐心为不确定性埋单,即将登陆港股的赛力斯,无疑将面临更严苛的评判。

现阶段而言,华为的庇佑仍在,赛力斯就将更安全一些。但不确定的是,华为红利到底还能吃多久,吃多少。