服装行业巨头回归主业的趋势愈发明显,多家男装企业正积极寻求转型与突破。

三四年前,男装领军企业雅戈尔开始剥离投资与地产业务,并将集团更名为“雅戈尔时尚股份有限公司”。面对行业“中年危机”,雅戈尔创始人李如成坦言:“有段时间好像放弃了梦想,只想着赚钱。但美国有耐克,德国有阿迪,雅戈尔也完全有实力成为这样的国际集团。”

这一转变,无疑为行业树立了回归主业的标杆。

无独有偶,另一家男装龙头七匹狼也面临着业绩增长困境。拆解其2025年上半年财报可见,在其1.6亿元的净利润中,服装主业贡献的净利润不到3000万元,其余均来自投资收益。同样,九牧王等男装企业也面临着主业疲软的挑战。

主业不振叠加消费周期低迷,成为服装巨头们共同的“枷锁”。在突围之路上,越来越多的企业选择在资本市场寻找答案。

然而,大规模并购与聚焦并未达到预期效果,于是部分服装企业开始探索新路径。

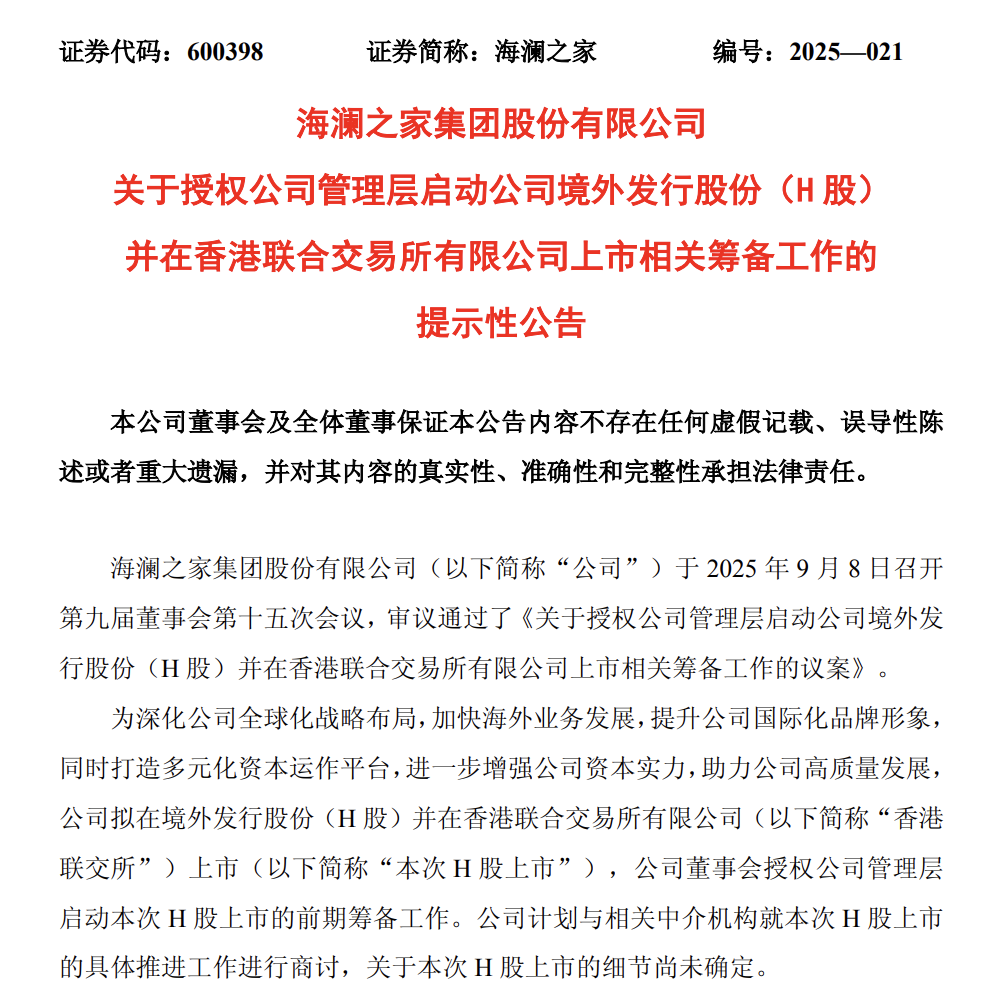

近期,被誉为“男人衣柜”的海澜之家宣布启动境外发行股份(H股)并在港交所上市计划。

海澜之家表示,此次赴港上市旨在深化全球化战略布局,加快海外业务发展,提升国际化品牌形象,并打造多元化资本运作平台,以进一步增强资本实力,助力公司高质量发展。

显然,“国际化”已成为海澜之家现阶段的重要战略方向。

在展望行业前景及公司未来发展时,海澜之家在投资者关系记录表中指出,以品牌服饰为代表的可选消费正逐步复苏,并将呈现出“需求分层、供给精耕、渠道融合、产业升级”的特征。转型已迫在眉睫,产业升级成为服装企业下一阶段的关键任务。

在此背景下,企业实际控制人的绝对话语权显得尤为重要。股权穿透显示,海澜之家创始人周建平持有公司10.48%的股权,按最新收盘价计算,其持股市值约33亿元。胡润2025年全球富豪榜显示,周建平家族以290亿元身价位列全球第918位。值得注意的是,周建平已于2020年辞任海澜之家董事长,由其子周立宸接任。

周立宸的“转型答卷”

服装行业周期性明显,每一轮周期下总有头部企业被淘汰。造成服装企业困境的,往往与“规模”及“存货”问题密切相关。

进入2020年行业新周期,安踏通过并购实现“破圈”,李宁则凭借潮牌战略逆袭。传统服装巨头雅戈尔、七匹狼通过投资与跨界维持市场地位,而海澜之家、美特斯邦威等则通过年轻化策略寻求突围。

为焕发企业生机,多数老牌服装企业选择让年轻人接班以实现集团年轻化,海澜之家便是典型代表。

2020年11月,80后周立宸正式接替其父周建平执掌海澜之家。接班后,海澜之家迅速从“男人的衣柜”向“全家人的衣柜”转型。

此外,海澜之家还提出了“多品牌、多品类、集团化”战略。目前,公司旗下拥有多个自主品牌,包括主品牌“海澜之家(HLA)”、女装品牌“OVV”、潮流品牌“黑鲸(HLA JEANS)”、婴童品牌“英氏(YeeHoO)”等。在国际品牌合作方面,公司成为奥地利运动品牌HEAD(海德)在中国区服饰业务的授权商,并独家授权代理阿迪达斯FCC系列产品在中国大陆的零售业务。

不仅如此,海澜之家还开展了职业装定制业务“海澜团购定制”,并于2024年与京东合作推出“京东奥莱”业务。然而,在周立宸的一系列变革下,海澜之家的业绩并未出现显著改善。

财报显示,2021年至2024年,海澜之家营收分别为201.88亿元、185.62亿元、215.28亿元及209.57亿元;净利润分别为24.91亿元、21.55亿元、29.52亿元及21.59亿元。

整体来看,海澜之家业绩呈现“一年上涨,一年下跌”的波动趋势。

进入2025年后,海澜之家业绩继续低迷,突围紧迫性加剧。财报显示,2025年上半年,海澜之家实现营收115.66亿元,同比微增1.73%;净利润15.80亿元,同比下滑3.42%;扣非净利润15.66亿元,同比增长3.83%。

存货方面,近五年海澜之家存货规模呈扩张趋势,2020年至2024年,存货规模由74.16亿元飙升至119.9亿元,而同期营收规模并未大幅增长。因此,存货跌价风险仍是海澜之家不可忽视的问题。

股价方面,周立宸执掌海澜之家以来,公司股价涨幅超过45%,在服装行业内表现中规中矩。对投资者而言,周立宸的“转型答卷”基本合格,但仍需努力。

国际化“破局”之路

新周期下,服装企业破局除了年轻化,“国际化”似乎也是必由之路。

国际化常规做法包括海外并购与资本国际化,而境外市场IPO成为热门选项。尤其近一年来港股市场火爆,A股头部企业港股IPO已成为潮流。

从海澜之家整体情况来看,其海外布局始于2017年。公司在半年报中表示,将积极推动品牌“出海”,在深耕东南亚的同时,积极调研新市场、探索新渠道,以扩大海外市场版图。

海澜之家还表示,今年下半年将有序推动中亚、中东、非洲市场布局,并预计在悉尼开出澳大利亚首店。

针对海外市场,海澜之家已制定因地制宜的产品设计策略,优化出海产品组合,为海外消费者提供更好的购物体验。同时,拓展符合品牌定位的核心商圈,采用简约轻快且更具国际质感的门店设计风格,并通过与不同领域达人合作,提升品牌在海外市场的影响力和国际竞争力。

从财报表现来看,尽管海澜之家海外业务增速较快,但整体规模仍不大,对全局影响有限。财报显示,2022年至2024年,其海外营收分别为2.19亿元、2.72亿元、3.55亿元,占总营收比例分别为1.22%、1.31%、1.76%。

2025年上半年,海澜之家在海外地区实现营收2.06亿元,占比为1.83%。报告期内,海澜之家海外市场门店数为111家。

此次启动港股IPO,海澜之家明确表示希望通过H股上市进一步增强资本实力,加快海外业务发展,提升国际化形象。

侃见财经认为,资本国际化是产业国际化的重要前提。海澜之家港股IPO是破圈的第一步,但后续仍需依赖海外并购实现突破。参考安踏的并购路径,海澜之家想要真正破圈,仍有很长的路要走。不过,在并购之路上,海澜之家并不孤单。

今年年初,男装巨头雅戈尔宣布与法国高端儿童时尚品牌Bonpoint母公司EPI集团完成交易,作价15.3亿元收购Bonpoint。除此之外,雅戈尔旗下还拥有美国街头潮流服饰品牌UNDEFEATED、挪威高端户外品牌HELLY HANSEN等。

相比于雅戈尔,海澜之家在国际化并购方面资历尚浅。但幸运的是,在国际化资本布局上,海澜之家已先行一步。若能有效抓住此次机会,海澜之家有望打破目前的业绩增长困境,实现业务再上台阶。