近日,上海证券交易所官网信息显示,上海友升铝业股份有限公司(以下简称“友升股份”)的第二次IPO申请已正式注册生效。这家以铝合金汽车零部件制造为主业的企业,在新能源市场浪潮中试图借助资本市场实现新跨越,但其背后隐藏的经营风险与财务谜团,正引发市场广泛关注。

据了解,友升股份的上市之路并非一帆风顺。2021年6月,公司首次向上交所主板递交上市招股书,但因急需增资扩股而撤回申请。时隔两年半,2023年底友升股份再度冲击IPO,此次申请虽获注册生效,但公司面临的流动性压力、客户集中度过高及负债规模扩大等问题,已成为其发展道路上的重要挑战。

作为铝合金汽车零部件领域的专业制造商,友升股份的产品涵盖门槛梁、电池托盘、保险杠、副车架等核心部件,已形成规模化交付能力,并成功进入特斯拉、宁德时代、赛力斯、蔚来汽车、广汽集团等多家知名新能源汽车企业供应链。其中,特斯拉自2020年成为合作伙伴以来,始终稳居公司第一大客户地位。

招股书数据显示,2022年至2024年,友升股份分别实现营收23.50亿元、29.05亿元、39.50亿元,同期扣非净利润达2.24亿元、3.19亿元、4.01亿元,业绩呈现快速增长态势。然而,特斯拉的销售收入占比分别达20.20%、24.23%、16.44%,前五大客户合计贡献营收比例更是高达52.55%、52.37%、51.75%,客户集中度风险显著。

这种高度依赖单一大客户的经营模式,在带来业绩增长的同时,也暴露出明显的流动性隐患。公司采用“预付采购、账期销售”的结算方式,与主要客户的信用期一般为开票后60日至90日,叠加约一个月的开票结算周期,导致销售至回款的整体周期长达90日至120日。这一时间差对流动资金需求巨大,而友升股份近年来经营活动产生的现金流量净额持续恶化,2022年至2024年分别为4911.60万元、3802.24万元和-25294.15万元,2024年更出现巨额净流出,流动性风险不容忽视。

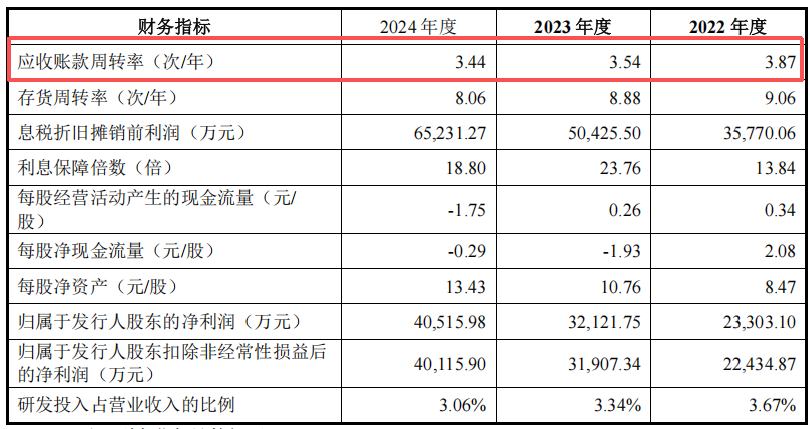

与此同时,应收账款规模激增,报告期内从6.62亿元攀升至12.83亿元,占营收比例从26.76%升至31.03%,坏账准备余额从3580.39万元增长至6970.15万元,应收账款周转率从3.87降至3.44。这些数据表明,在行业竞争加剧的背景下,依赖单一大客户不仅导致回款周期延长,更可能引发坏账风险,对公司财务健康构成威胁。

对比友升股份两次IPO的招股书,多项关键财务数据存在明显差异,引发市场对其信息披露透明度的质疑。在募集资金用途方面,首次申请拟募集6.33亿元,其中5.26亿元用于年产800万套高端铝合金汽车零部件项目(一期),1.06亿元补充流动资金;而此次募资金额大幅提升至24.7亿元,包括云南友升轻量化铝合金零部件生产基地项目(一期)12.7亿元、年产50台(套)电池托盘和20万套下车体制造项目7亿元、补充流动资金5亿元。

更令人关注的是,两版招股书中基础财务数据、前五大客户、前五大供应商等信息存在多处不一致。例如,2020年度销售商品、提供劳务收到的现金在旧版招股书中为8.21亿元,而新版招股书则变为6.08亿元,差额超过2亿元。客户信息方面,旧版显示2020年前五大客户为凌云工业、富奥股份、蔚来汽车、华域汽车、广汽集团,销售收入合计4.05亿元;而新版招股书中前五大客户顺序有所变化,销售收入合计4.03亿元。供应商信息同样存在差异,2020年度前五名供应商采购总额旧版为3.65亿元,占当期采购总额的72.51%;新版则为3.83亿元,占比68.99%。

这些数据矛盾不仅暴露出公司财务内控的薄弱环节,更可能引发监管机构的深入审查和投资者的信任危机。在资本市场日益注重信息披露质量的今天,友升股份的财务透明度问题无疑为其IPO之路蒙上了一层阴影。

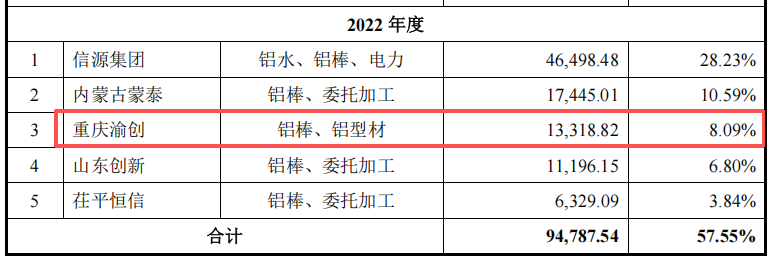

在供应商方面,友升股份长期依赖信源集团、重庆渝创、内蒙古蒙泰、茌平恒信等企业。其中,重庆渝创的崛起尤为引人注目。这家成立于2021年4月的企业,在2022年便跻身友升股份前五大供应商之列,2023年更与万旭铝业共同成为第一大供应商,合计采购金额达4.23亿元。

天眼查信息显示,万旭铝业成立于2020年8月,而这两家企业均受刘川平控制。这意味着,刘川平在短短三年半时间内创办了两家新公司,并迅速从友升股份获得超亿元订单。然而,在友升股份的招股书中,以“刘川平”为关键字检索却无任何相关信息。更耐人寻味的是,重庆渝创与友升股份全资子公司重庆友利森汽车科技有限公司的注册地址均为重庆市綦江区古南街道北渡工业园区铝产业园,这种地理上的高度接近性,进一步加深了外界对双方交易合理性或存在虚假采购的质疑。

友升股份的IPO之路,既承载着企业跨越发展的雄心,也面临着大客户依赖、流动性风险、财务数据矛盾及供应商身份谜团等多重挑战。在资本市场监管日益严格的背景下,公司如何回应市场质疑、提升信息披露质量、优化客户与供应商结构,将成为其能否成功上市并实现可持续发展的关键。