复星医药的资本棋局,再落一子。

作者 | 孙梦圆

编辑丨于婞

来源 | 野马财经

10月28日晚间,创新药龙头复星医药(600196.SH;2196.HK)抛出一记资本市场的重磅动作:拟筹划分拆旗下疫苗业务核心平台——复星安特金(成都)生物制药有限公司(下称“复星安特金”),赴港交所主板挂牌上市。

复星医药表示,分拆是为了让控股子公司企业管治水平持续提升和稳健可持续发展,从而实现股东价值最大化。如若顺利,复星医药或将迎来第四家分拆上市公司。此前,复锐医疗科技、复宏汉霖已先后在港股市场站稳脚跟,Gland Pharma也成功登陆印度资本市场。

截至11月5日收盘,复星医药A股报收28.15元/股,跌0.53%,最新总市值751.7亿元。

图源:罐头图库

01

分拆的主角是谁?

复星安特金前身为2012年7月成立的成都安特金生物技术有限公司,2021年被复星医药以40亿元收购后更名,自此成为集团疫苗业务的核心载体。天眼查数据显示,目前,复星医药通过控股子公司上海复星医药产业发展有限公司持有复星安特金约70.08%的股权,其余17方股东合计持有29.92%的股权。

作为复星医药的疫苗核心企业,复星安特金专注于研发、生产及销售人用疫苗。其自主研发的人用狂犬病疫苗(Vero细胞)、冻干人用狂犬病疫苗(Vero细胞)、三价流感病毒裂解疫苗、四价流感病毒裂解疫苗等产品已分别于中国境内获批上市;自主研发的13价肺炎球菌结合疫苗于中国境内处于III期临床试验阶段。

鉴于复星安特金在疫苗业务的战略意义,复星医药也为其提供产业化建设支持,复星医药创新疫苗总部及产业化基地项目主体结构已经封顶。

从财务数据来看,目前复星安特金仍然处于亏损状态。截至2025年6月30日,复星安特金的总资产为39.72亿元,营业收入1.53亿元、净利润-5845万元。

图源:罐头图库

当下,国内疫苗市场正陷入激烈的内卷式竞争,二价HPV疫苗、流感疫苗的采购价更是跌入谷底,叠加“疫情红利”的褪色,让疫苗行业整体盈利状况急转直下。今年前三季度,疫苗公司纷纷倒下,康泰生物的扣非净利润同比下降超90%;沃森生物的扣非净利润同比下降超60%。另外,百克生物今年上半年出现超7000万元的亏损,金迪克第三季度的亏损额较同期进一步扩大,华兰疫苗今年上半年的扣非净利润继续亏损,这也让此次复星安特金的港股估值蒙上了阴影。

值得一提的是,截至目前,尚未有疫苗企业确认启动H股上市计划。

不过,复星医药也提示称,截至公告日期,建议分拆上市尚处于前期初步论证阶段(论证内容包括但不限于相应的上市条件是否满足),因此尚无具体方案,建议分拆上市存在重大不确定性。

东吴证券分别统计了代表性H股、A股创新药公司样本的年度、季度营收数据并算术加总,以体现市场整体趋势。A股创新药公司营收从2018年Q2的67.8亿增至2025年Q2的190亿;H股从2018年的127.8亿增至2024年的485.3亿,2025上半年达285.4亿,预计全年高增长。A+H股创新药公司7年间稳定增长,疫情冲击下仍收入正增长,凸显高成长性。全市场盈利情况表明,行业正从研发探索期向管线成熟收获期过渡,企业营收保持高增速。研究认为,中国创新药公司整体营收稳步增长,更多企业有望扭亏为盈。

中国城市专家智库委员会常务副秘书长林先平表示,关于复星安特金的估值,当前市场共识主要基于其核心疫苗管线的研发进展和未来商业化潜力。尽管公司目前处于亏损状态,但市场更关注其13价肺炎球菌结合疫苗的Ⅲ期临床进展和冻干人用狂犬病疫苗的Ⅰ期临床数据。这些管线若成功上市,有望填补市场空白并带来可观收入。

图源:罐头图库

02

分拆背后图点啥?

复星医药成立于1994年,总部位于上海,是一家创新驱动的全球化医药健康产业集团,主营业务覆盖制药、医疗器械和医学诊断、医疗健康服务,并通过参股国药控股覆盖医药商业领域。具体来看,制药板块营收占比最大,主要销售产品包括抗肿瘤及免疫调节产品、抗感染产品、代谢及消化系统产品、心血管系统产品、中枢神经系统产品、原料药和中间体产品等,2024年营业收入达410.67亿元。

从财报数据看,复星医药存在短期偿债压力。

图源:公司三季报

从债务结构来看,截至2025年9月30日,复星医药短期借款达164.47亿元,长期借款达94.31亿元,且一年内到期非流动负债为62.32亿元,与此同时,复星医药货币资金只有114.78亿元。

今年前三季度,复星医药延续了去年增利不增收的局面:营业收入293.93亿元,同比下降4.91%;归母净利润25.23亿元,同比增长25.5%;创新药收入超67亿元,同比增长18.09%;经营活动现金流净额33.82亿元。

复星医药表示,第三季度营业收入同比减少,主要受药品集中带量采购续标及部分地方药品集中带量采购开展的影响,但同期创新药品收入稳健增长。前三季度扣非净利润同比下降,主要影响因素包括,营业收入同比减少,于2024年第四季度由合营企业转为全资子公司的复星凯瑞尚处于投入期,对其持股比例的增加导致归属于上市公司股东亏损相应增加。

债务压力也迫使公司通过资产结构优化缓解现金流压力。在2025年半年报中,复星医药董事长陈玉卿也表示,2025年下半年,复星医药将继续贯彻4IN战略,提升创新研发能力和研发效率,针对存在较大未满足需求的核心治疗领域产品积极布局,聚焦高价值管线的内部开发和外部引进,大力发展战略性产品,拓展全球市场机遇,优化资产配置,内部运营进一步提质增效,以优化财务结构,夯实公司长期稳健发展的基础。

对于目前的财务状况,复星医药联席董事长关晓晖曾在2024年的年度股东大会上介绍:“公司目前有降债的目标,这个资金来源还是资产结构的调整,非核心非战略资产的退出。降债现在是公司高度关注的问题,最根本性的还是资产结构的调整,退出低回报的业务。”

债务压力的另一边,港股市场“A+H”模式正呈现出火热的态势,这也为复星医药带来了融资的可能。

据港交所数据,2025年前8个月,港交所迎来59家新上市公司,较去年同期的43家上升37%;港股IPO集资金额为1345亿港元,较去年同期的198亿港元上升579%。截至2025 年9月9日,“A+H”上市公司已达161家,较2024年底新增11家,另有逾50家A股公司正处于赴港上市的排队进程中。

复星医药也表示,建议分拆上市有利于复星安特金进一步拓宽融资渠道、提升市场竞争力;同时,有利于复星医药进一步深化在疫苗领域的布局,增强集团的综合竞争力。

图源:罐头图库

03

瘦身的决心有多大?

事实上,复星医药曾多次尝试分拆子公司上市,以此获得融资。

2018年11月27日,复星医药股东大会批准分拆控股子公司复宏汉霖(2696.HK)于港交所主板上市。2018年12月及2019年7月,复宏汉霖两次向港交所呈交上市申请,2019年9月,主营业务是生物类似药的复宏汉霖通过港股18A制度上市,彼时,发行价49.6港元/股,募资32亿港元,成为当年下半年首家登陆港交所的生物医药公司。

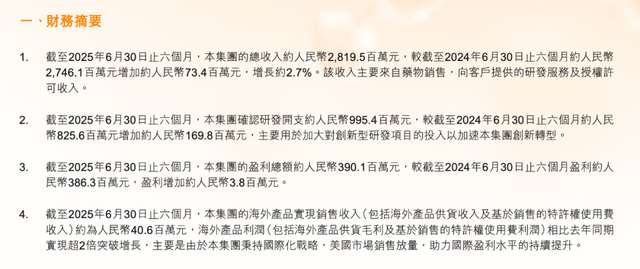

2021年复宏汉霖成功摘“B”,此后业绩持续向好。财报显示,2025年上半年其营收28.20亿元,同比增2.7%,收入主要来自药物销售、研发服务及授权许可收入。净利润3.9亿元,经营性现金流超7.71亿元,同比大增206.8%。创新药H药“汉斯状”已在欧盟、新加坡等近40个国家和地区获批上市,此外,海外产品表现亮眼,实现销售收入约0.41亿元(含供货及特许权使用费收入),海外利润(含供货毛利及特许权使用费利润)较去年同期实现超2倍增长,主要得益于国际化战略推进下美国市场的销售放量,助力国际盈利水平持续提升。

图源:公司财报

正是由于复宏汉霖的业绩表现,去年6月,复星医药公告称,拟通过吸收合并的方式私有化子公司复宏汉霖,要约收购价为港币24.6元/股,现金对价合计不超过约54.07亿港元。消息披露后,复星医药股价连续大涨。

但半年后,2025年1月,因为复星医药股东反对,复宏汉霖私有化交易“折戟”。复星医药在公告中表示,本次交易虽未达成,不会影响复星医药对复宏汉霖的控股地位,复宏汉霖仍将是集团重要的抗体技术平台。

对此,艾媒咨询CEO兼首席分析师张毅认为,一是估值和价格方面出现的分歧,尤其中小股东认为私有化的价格偏低,没有办法体现这家公司的实际价值,这恐怕是主要原因。另外,就是战略的独立性、市场环境和市场监管环境方面,都会出现的一些不确定。尤其是这家公司作为一家国际化程度比较高、独立程度也比较高的团队,有些股东会认为其独立发展的机会更大,私有化对于自主性和未来发展会有一定的限制。

张毅表示,港股市场整体来说还没有到一个比较好的阶段,还需要时间的沉淀,影响了股东对私有化程度的信心。再者,财务的健康性和融资能力的矛盾。因为当前这家企业的财务整体状况还是不错的,现金储备比较充裕,自主融资能力也比较强,是否需要复兴医药的私有化支持也是个疑问。

张毅认为,后续来看,很重要的还是来自于估值的问题,如果价格相对比较高,方向达成度会比较好,那重新考虑私有化程度的方案,也是有机会的。另外,未来市场的表现和股价的走势对于后续私有化程度也会产生重要的影响。当然,复兴也好,复宏汉霖也好,是否会结合市场的需求,投资者的关切,来重新评估私有化的必要性和可行性,都会在整个过程起到决定性作用。

除复宏汉霖外,Gland Pharma(GLAND)、复锐医疗(1696.HK)均通过复星医药分拆后上市。

其中,2017年,复星医药斥资10.91亿美元收购了Gland Pharma大约74%的股权,2020年,Gland Pharma在印度孟买证券交易所及印度国家证券交易所上市,成为第一家中资控股的印度上市公司,募资总额约8.72亿美元,创下了印度史上最大规模的医药IPO。此外,复锐医疗则于2017年9月在港股上市。

从财务表现看,复锐医疗科技2025年上半年实现营业收入1.65亿美元(约合人民币11.9亿元),同比微降1.93%;经调整纯利1197万美元,同比下降28.13%。Gland Pharma全年合并EBITDA(合并息税折旧摊销前利润)同比减少5%至92.14亿卢比(约合1.11亿美元),但基础业务(非Cenexi业务)收入仍保持3%的增长。

2024年5月,复星医药称,拟筹划将主营业务为医疗健康服务平台的复星健康也进行分拆上市。

公开资料显示,复星健康是复星集团旗下正规医疗健康平台,持有互联网医院资质并提供在线诊疗服务。其运营主体复星联合健康保险受银保监会监管,业务涵盖线下医院(如佛山禅诚医院)、线上互联网医疗等。该子公司投前估值102亿元,并签订协议需在五年内完成IPO,否则需回购股权。截至目前,复星健康上市未有新一步进展。

中国企业资本联盟副理事长柏文喜分析称,分拆战略已成为复星医药实现业务聚焦、资本优化和价值释放的重要工具。通过分拆非核心或具备独立成长潜力的业务板块,复星医药能够集中资源发展核心创新药和疫苗等高潜力领域,提升整体运营效率和战略聚焦度。

04

高管换血完成时?

提起复星医药,老将吴以芳是不得不提的人物,他的职业生涯与复星医药紧密关联。据公开信息,吴以芳深耕医药行业已达38年,履历覆盖生产、财务、管理等全链条,实战经验极为丰富。

1987-1998年,吴以芳从徐州生物化学制药厂技术员升至副厂长;1998-2007年,任万邦生化相关公司副总。2004年万邦生化加入复星医药,2007年吴以芳任江苏万邦总裁,2011-2020年10月任董事长兼CEO(期间曾任复星医药高级副总)。2016年他任复星医药总裁等职,2020-2025年4月任董事长,后转非执行董事。

不久后,吴以芳宣布加入康桥资本,并担任云顶新耀的董事会主席,兼任提名委员会主席及薪酬委员会成员。

而吴以芳和李胜利,也是一对默契的老搭档。

李胜利1996年毕业于安徽中医学院(现安徽中医药大学)医学临床专业,2011年12月获上海交大EMBA学位,曾任职于徐州恩华药业集团有限责任公司,2000年加入江苏万邦生化医药集团,先后历任大区经理、销售总监。

2004年万邦生化改制为复星医药控股子公司,李胜利随吴以芳进入复星系,2011 - 2017年6月任江苏万邦副总裁等职;2017 - 2020年1月任复星医药产业公司副总裁等;2018 - 2020年1月任复星医药总裁助理。2020年1月任复星医药副总裁,2021年3月升为高级副总裁,2022年1月任执行总裁。2024年9月13日离任复星医药,后任云南白药高级副总裁。

今年,复星医药频繁进行人事变动。4月1日,公司发布公告,自3月31日起,因个人原因,包勤贵辞去上海复星医药(集团)股份有限公司高级副总裁职务;自4月23日起,因到龄退休,李东久辞去上海复星医药(集团)股份有限公司高级副总裁职务;4月29日,吴以芳、王可心辞任上海复星医药(集团)股份有限公司董事长、联席董事长职务。随后,高级副总裁Rong Yang于5月辞任。

图源:罐头图库

进入6月,伴随着几位元老的离职,复星医药彻底完成了管理层更换。公司选举陈玉卿为董事长、关晓晖为联席董事长、文德镛为副董事长;刘毅任CEO兼总裁,李静、王兴利、张文杰任联席总裁,分别聚焦管理效率、研发突破与全球扩张;聘任陈战宇为首席财务官、董晓娴为董事会秘书。9月30日,吴以芳彻底退出董事会,正式告别任职超20年的复星医药体系,同时,周旭东离任商业板块,“新老过渡”团队完成使命,新管理架构全面接管运营。

新管理团队的上任,既带来了新的理念与思路,也面临着诸多挑战与机遇。你如何看待复星医药的不断分拆子公司的经营理念?评论区留言吧。