2025年,科技股以“易中天”、“纪联海”为代表掀起狂飙行情,而消费板块却陷入低迷。白酒、医美两大消费赛道表现惨淡,与2021年前的风光无限形成鲜明对比,被市场戏称为“老登”组合。其中医美行业龙头爱美客的股价崩塌,更成为行业寒冬的典型缩影。

白酒板块中,贵州茅台、五粮液等五大龙头集体失速。2025年三季度财报显示,除茅台净利润微增外,其余四家均出现业绩下滑。而医美板块的“三剑客”——爱美客、华熙生物、昊海生科,同样遭遇重创。

股价单边下跌,龙头地位动摇

2025年股价表现显示,华熙生物仅微涨2%,爱美客下跌超14%,昊海生科跌幅达15%。其中爱美客自9月11日开启单边下跌模式,股价从200元区间一路俯冲至150元附近,短期跌幅达25%。

<

这家曾被冠以“医美茅”的行业标杆,上市初期创下惊人纪录:2020年创业板首日暴涨258%,2021年2月股价突破513元,7月更创下590元历史峰值,市值一度逼近1800亿元,远超华熙生物(1500亿)和昊海生科(500亿)。但泡沫终究难以为继,随着业绩下滑和行业估值重构,爱美客开启价值回归之路:2022年下半年暴跌33%,2023年全年重挫48%,2024年继续下跌13%,2025年三季报发布后股价加速探底。

业绩断崖式下滑,核心产品遭遇围剿

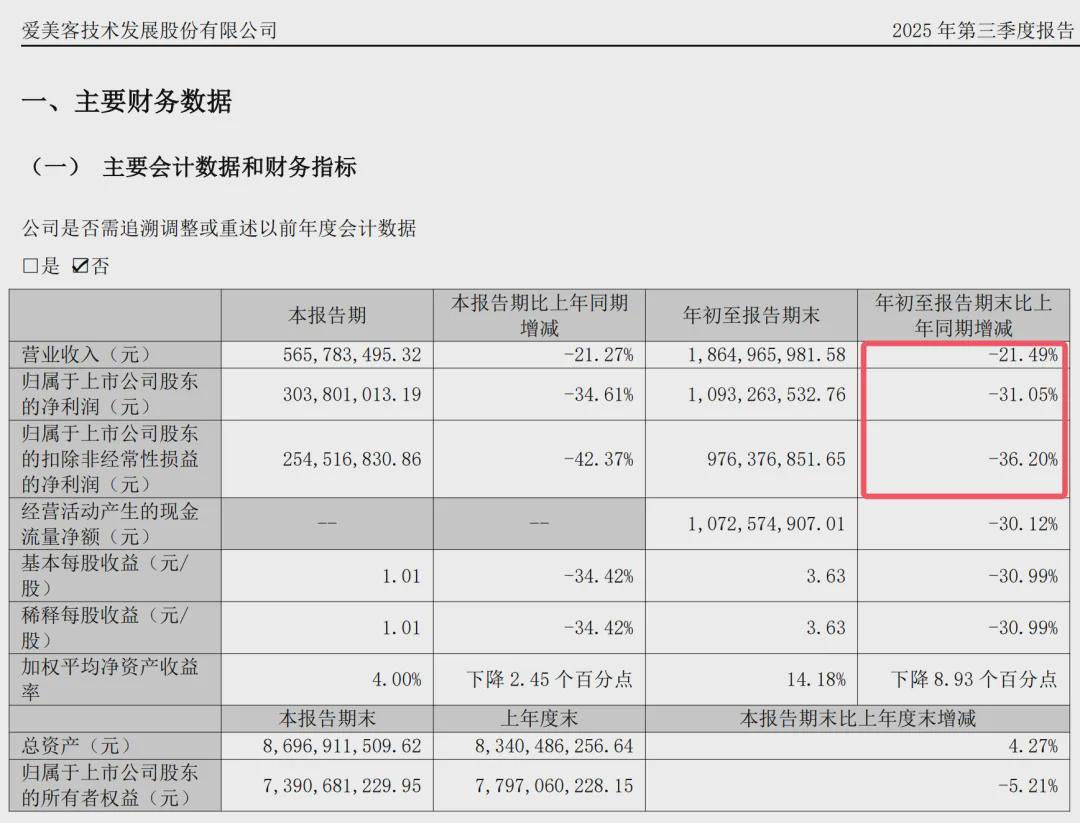

财务数据显示,爱美客增速持续放缓:2021-2023年营收增速从104.13%骤降至47.99%,净利润增速从117.81%腰斩至47.08%。2024年形势进一步恶化,营收增速仅5.45%,净利润增速5.33%,基本陷入停滞。最新三季报更是创下上市以来最差表现:前三季度营收18.65亿元(同比-21.49%),净利润10.93亿元(同比-31.05%),扣非净利润9.76亿元(同比-36.2%),连续四个季度双降。

<

支撑爱美客估值的两大核心产品——嗨体和濡白天使,正面临激烈竞争。嗨体作为国内唯一获批的颈纹修复三类器械,曾创造连续三年超80%复合增长率的神话;濡白天使作为首款国产“童颜针”,2021年上市首年增长65.61%。但2024年10月华熙生物推出的润致·格格,凭借三重分子自交联技术和仅为嗨体30%-50%的定价,迅速抢占颈纹市场。濡白天使同样遭遇围剿,乐普医疗、四环医药等新玩家入局,迫使终端价从1.68万元/支暴跌至5000-8000元/支,降幅远超53度飞天茅台的降价幅度。

技术迭代加速,行业格局重塑

爱美客的困境折射出医美行业的技术革命。2025年5月,华熙生物与巨子生物的“玻尿酸VS重组胶原蛋白”之争震动行业。华熙生物在公众号发文《概念总在重演,科技永远向前》,直指券商研报误导市场,将重组胶原蛋白捧为“未来”而贬低玻尿酸为“过时”。这场论战导致巨子生物股价从85港元腰斩至30多港元,但爱美客等A股医美巨头同样未能幸免。

<

行业数据显示,医美产品迭代周期已缩短至1-2年,先发优势难以持久。爱美客从2016年嗨体获批到2021年濡白天生上市,曾享受长达5年的红利期,但如今新玩家凭借技术突破和价格战快速崛起。这印证了行业规律:医美领域难有“常青树”,技术变革和市场竞争将持续重塑格局。曾经被视为“下一个高端白酒”的医美赛道,正经历泡沫破灭后的价值重估。