据北交所网站消息,北交所上市委员会定于2025年11月7日召开2025年第30次审议会议,审议的发行人为河北国亮新材料股份有限公司(以下简称“国亮新材”)。

国亮新材成立于2002年,于2024年5月20日进入全国股转系统创新层。公司是一家专业从事高温工业用耐火材料整体解决方案的高新技术企业,主要为客户提供耐火材料整体承包服务及耐火材料产品。

然而,近年来国亮新材业绩存在较大幅度波动,且销售区域集中。在省内市场竞争中,公司市场份额存在被北京利尔等行业龙头企业抢占的风险。此外,整个耐火材料行业存在产能过剩的现象,而公司本次募投项目计划逆势扩产,这无疑增加了消化风险。

行业产能过剩,业绩大幅波动

从耐火行业下游来看,耐火材料广泛应用于钢铁、水泥、陶瓷、玻璃、化工、有色等高温工业相关领域。其中,钢铁行业占耐火材料使用总量的65.00%左右,是耐火材料最核心的应用领域,其发展态势直接主导耐火材料行业的市场需求波动。

近年来,在多因素共同作用下,钢铁生产过程中吨钢耐火材料单位消耗持续下降,中小耐火材料企业产能也出现了相对过剩的现象。在此背景下,国亮新材近年来业绩存在较大幅度波动。2022年至2025年6月,公司实现营业收入分别为93,747.24万元、98,436.02万元、90,468.93万元和51,149.52万元,净利润分别为4,036.80万元、8,379.83万元、7,096.49万元和4,149.72万元。

2024年度,受下游钢铁行业市场低迷的影响,耐火材料市场需求偏弱,公司营业收入较上年同期下降7,967.09万元,降幅为8.09%,净利润较上年同期下降1,283.34万元,降幅为15.31%。

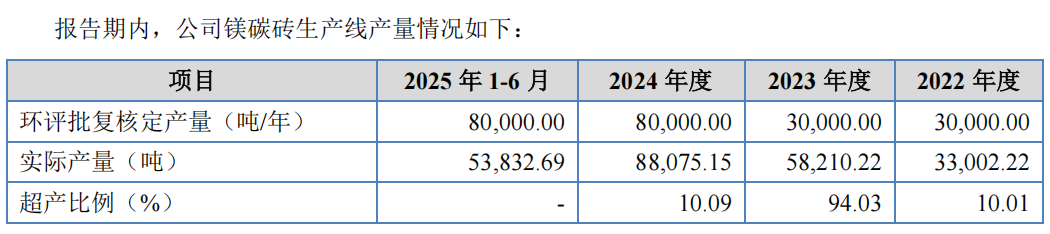

在招股书中,国亮新材还特别提示了镁碳砖车间超产风险。2025年1-9月,公司镁碳砖车间的实际产量为8.5万吨,环评批复核定产能为8万吨/年,超产比例为6.31%。若公司后续生产计划及防超产措施失效,公司2025年度镁碳砖车间的实际产量存在超过环评批复核定产能30%的风险以及因此受到相关主管部门行政处罚的风险。

如上表所述,公司曾于2023年度镁碳砖生产线存在超产30%以上且未及时办理环评变更手续的情形。为此,公司不得不重新办理改扩建手续。

此次募资,国亮新材计划用于滑板水口产线技术改造项目、年产5万吨镁碳砖智能制造项目以及年产15万吨耐材用再生料生产线建设项目。这些项目在建成投产后会显著增加产能,但存在无法完全消化的风险,可能对公司的经营业绩造成不利影响。

依赖大客户,竞争对手实力强大

近年来,国亮新材持续强化整体承包业务模式,占比接近九成。在分析人士看来,这种模式有三大优势:客户更依赖,利润更稳定,抗风险更强。

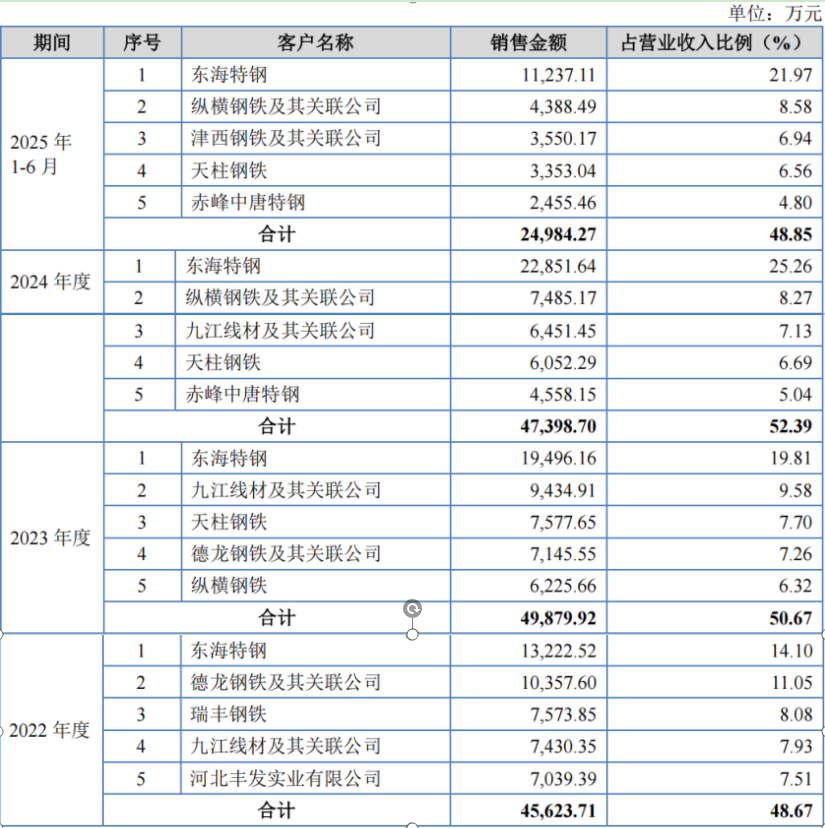

2022年至2025年6月,公司前五名客户销售收入及占当期营业收入比例情况如下:

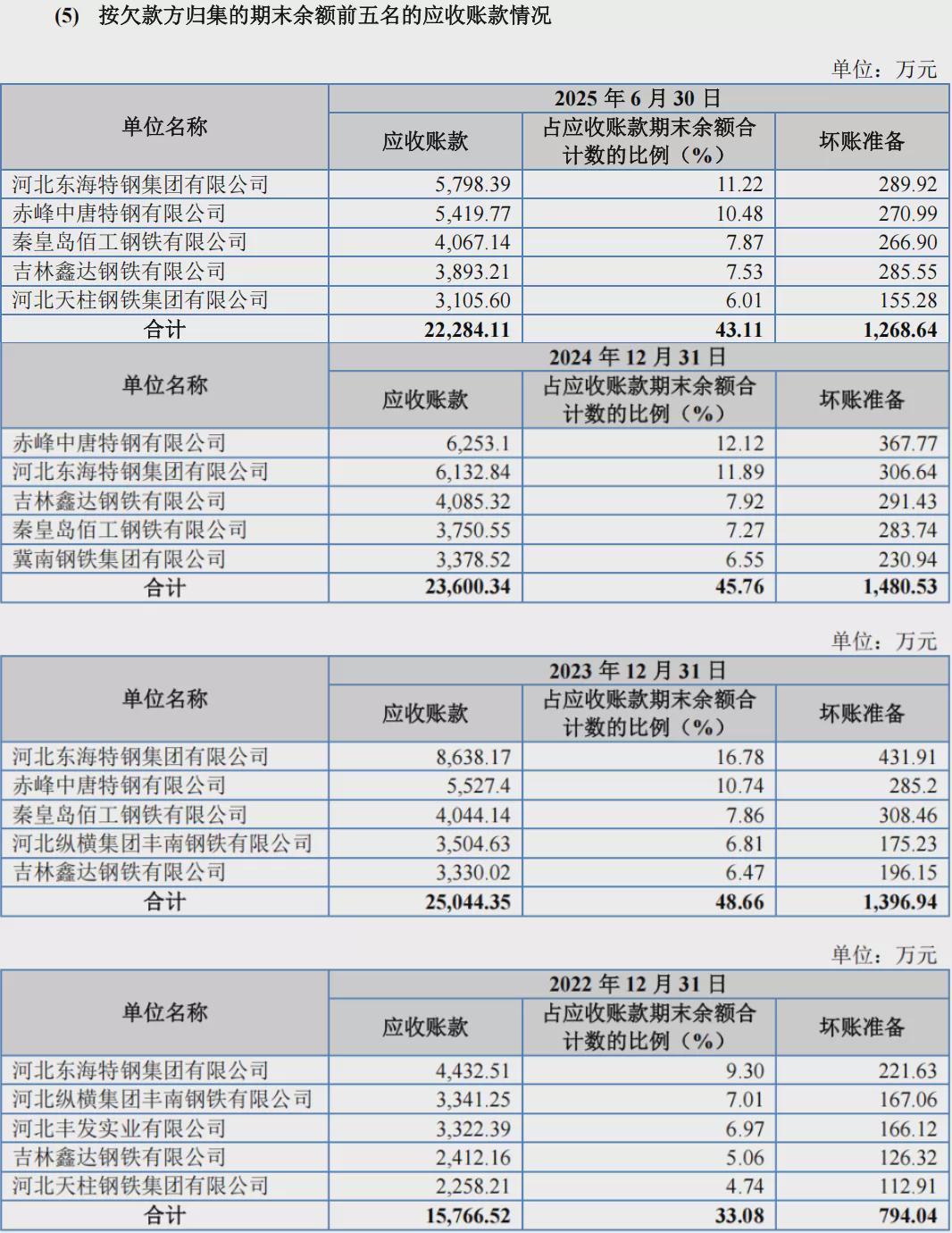

但是,一个硬币总有两面。公司应收账款规模持续处于高位。随着公司经营规模增长,公司应收账款账面价值持续增长。2022年至2025年6月末,公司应收账款账面价值分别为44,228.52万元、48,098.00万元、48,101.54万元和48,435.99万元。

其中,公司应收账款余额前五名客户合计分别为15,766.52万元、25,044.35万元、23,600.34万元和22,284.11万元,占应收账款期末余额的比例分别为33.08%、48.66%、45.76%和43.11%,主要为销售货款。

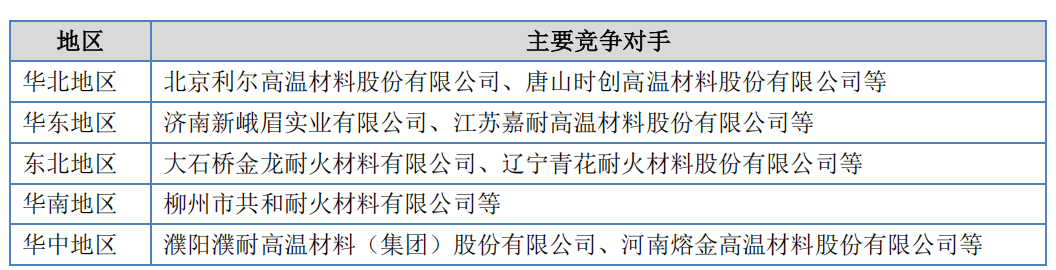

我国耐火材料企业数量多达2,000家以上,市场较为分散,行业集中度较低。根据中国耐火材料行业协会数据,2024年销售收入超过10亿元的耐火材料企业数量为13家,其中超过50亿元的耐火材料企业数量为3家。

目前,有少数国内知名耐火材料企业在全国布局,并向上游原材料延伸,拥有镁制耐火原料矿山,如北京利尔、濮耐股份。大部分耐火材料企业深耕区域市场,形成了较高的市场影响力,例如江苏嘉耐高温材料股份有限公司位于江苏省宜兴市,在华东地区具有较大影响力。

国亮新材主要竞争对手一览:

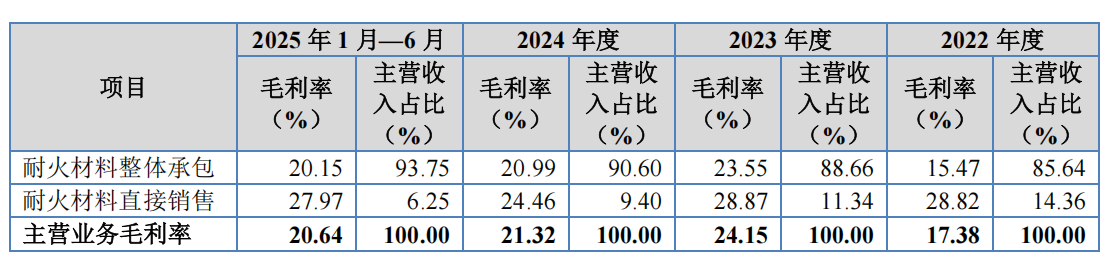

国亮新材在业务规模、技术水平和产品结构等方面与头部企业还存在差距,市场话语权和定价权相对较低。2022年至2025年6月,公司综合毛利率分别为17.38%、24.15%、21.21%和20.33%,呈现下滑趋势。

其中,2024年度,公司受下游钢铁行业市场低迷的影响,为有效降低成本,缓解经营压力,部分客户采取向供应商下调结算价格、调控自身钢铁产量等措施,导致公司2024年综合毛利率较上年度下滑2.94个百分点。

销售区域集中,困于华北一隅

“世界钢铁看中国、中国钢铁看河北”,河北省是我国粗钢产量第一大省,自2002年以来粗钢产量稳居国内第一。

河北省钢铁产能主要分布在唐山、邯郸、秦皇岛、石家庄、承德等城市,唐山、邯郸两市约占全省产能的79%,并打造曹妃甸、京唐港(乐亭)、丰南沿海工业区、渤海新区四大临港精品钢铁基地,曹妃甸、迁安、乐亭钢铁产能占唐山的一半以上,武安钢铁产能约占邯郸的70%。

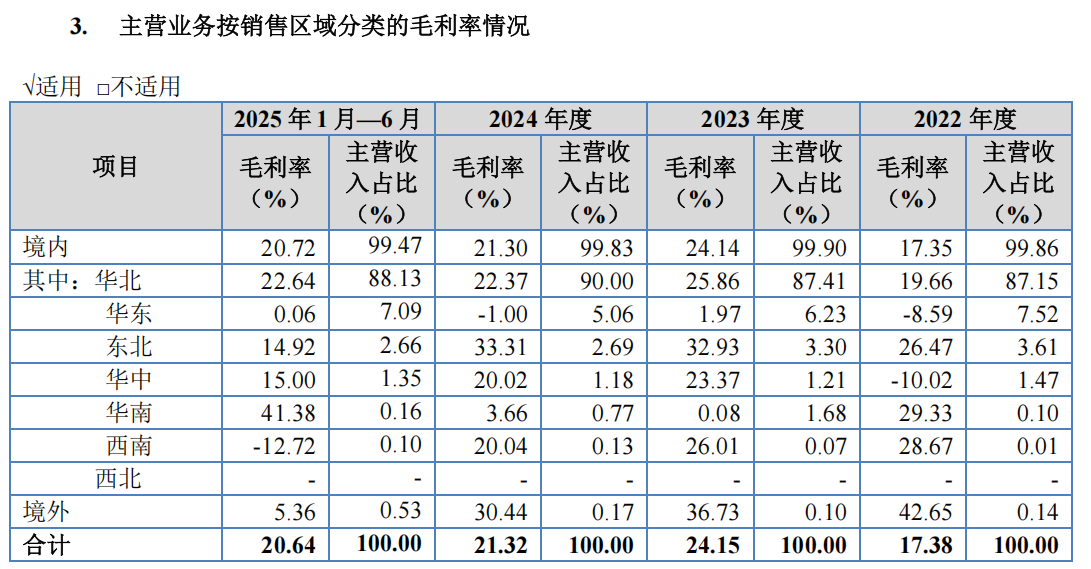

国亮新材位于河北唐山,目前公司境内业务主要集中在华北地区,其他地区销售规模较小。2022年、2023年和2024年公司在华北地区市场占有率分别为4.69%、4.62%和4.83%,公司在其他地区的市场占有率均低于1%。

其中,2022年至2025年6月,公司主营业务收入中来自河北省内的比例分别为77.35%、76.83%、79.96%和81.35%,占公司主营业务收入的比例较高。

国亮新材的战略举措系立足唐山,做大做强,进一步提升市场地位,同时,布局江苏、山东等华东地区,形成华北和华东两大核心业务区域。

为此,公司新开拓纵横钢铁关联公司沧州中铁、东华钢铁,以及与徐钢集团、津西钢铁重新建立合作,导致前期投入成本相对较高,造成负毛利率和低毛利率的情况。

值得警惕的是,作为河北省本土企业,国亮新材虽然在订单获取、项目建设、技术储备、人员配置、规模体量、品牌认可度、区位、客户资源等方面具备竞争优势,但在充分市场竞争环境下,市场份额仍存在被北京利尔等行业龙头抢占的风险。