程强系德邦证券研究所所长、首席经济学家、中国首席经济学家论坛理事,近日对2025年11月4日的市场动态进行了深入分析。

PART.01 市场概览

2025年11月4日周二,A股市场缩量下跌,国债期货偏弱震荡,商品多数下跌,其中碳酸锂、多晶硅跌幅较大。程强指出,当前市场正面临一系列宏观事件后的真空期,市场走势值得关注。

PART.02 市场行情分析

1) 股票市场:缩量下跌,红利撑盘

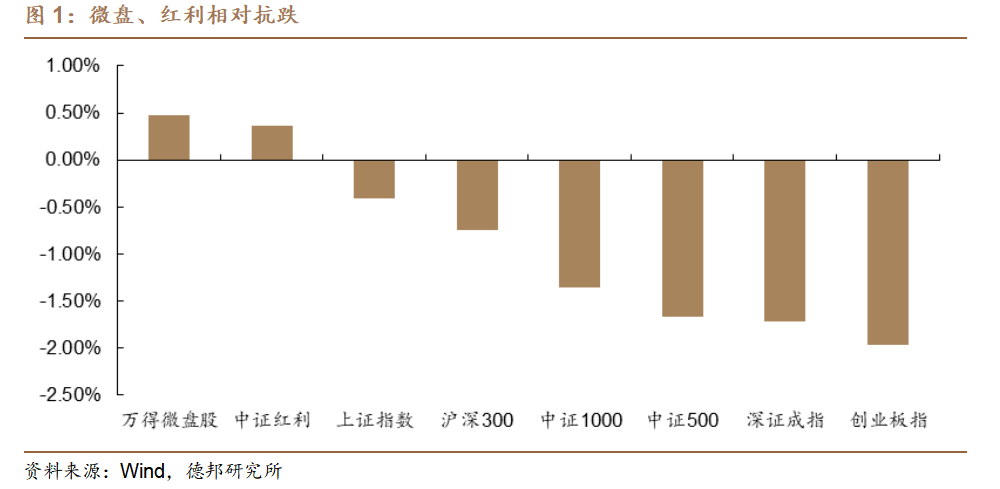

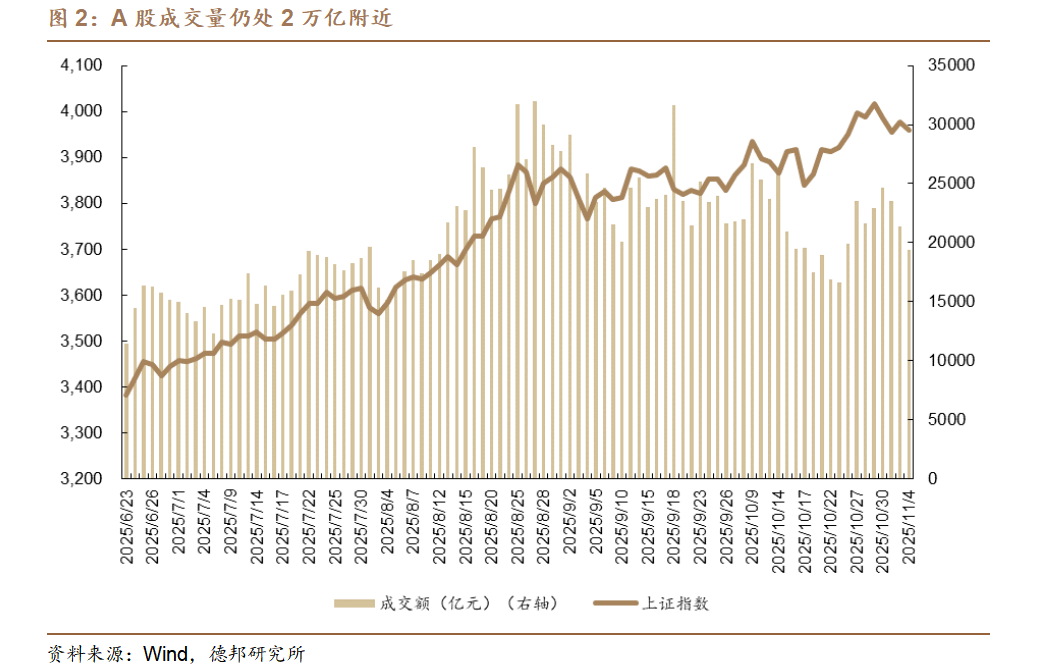

市场震荡下行,成交量收缩,但红利与微盘相对抗跌。11月4日,A股缩量调整,创业板指跌近2%,逾3600股下跌。上证指数收跌0.41%报3960.19点,深证成指跌1.71%,创业板指跌1.96%,北证50跌2.45%,科创50跌0.97%,万得全A跌1.03%,万得A500跌1%,中证A500跌1.06%。尽管多数指数普遍下行,但红利及微盘指数相对抗跌,其中万得微盘股指数上涨0.48%,中证红利指数上涨0.37%。A股成交1.94万亿,较上日的2.13万亿有所收缩。

市场轮动加剧,银行股表现较好。盘面上,锂电池、黄金、创新药、机器人、算力硬件、光伏、风电、消费电子概念股跌幅靠前。海运、军工、半导体板块表现不振。随着近期政策信息及金融数据的持续真空,当前市场板块轮动有所加剧,前期涨幅相对领先的板块正逐步回调。上涨方面,冰雪旅游概念股局部走强,晶雪节能涨逾10%,大连圣亚涨停,长白山、冰山冷热大涨。11月4日,黑龙江冬季冰雪旅游百日行动新闻发布会在哈尔滨召开,会上相关负责人介绍了今冬哈尔滨的冰雪游玩亮点,如冰雪大世界园区面积扩大,融入更多科技元素、童话IP等新玩法、新体验,或对相关题材有所带动。此外,银行等红利板块也受市场风格影响有所上行。

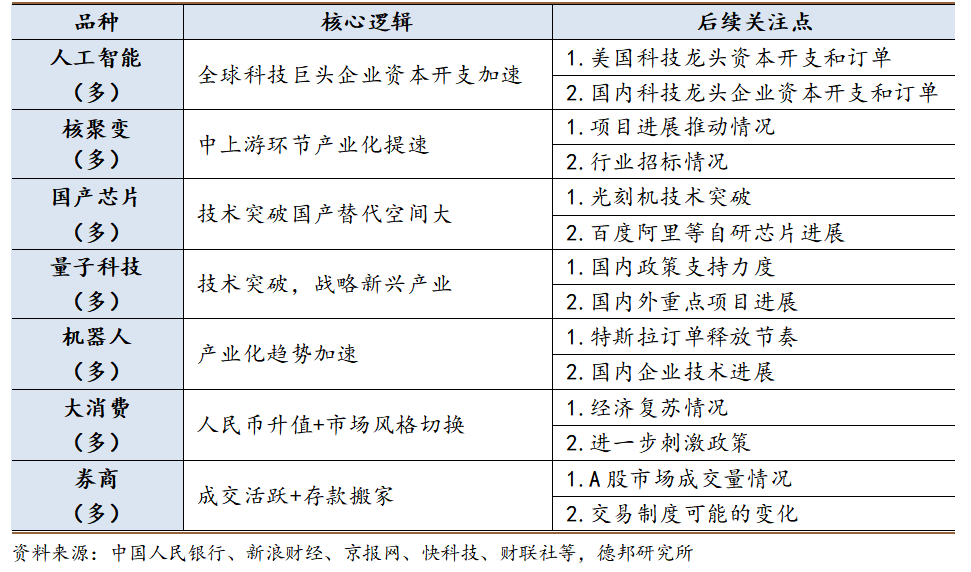

政策与数据真空期,维持均衡配置观点。程强认为,伴随近期一系列宏观事件落地,以及上市公司三季报披露完毕,市场逐渐进入政策和业绩真空期,短期内缺少主线行情的驱动因素。但仍有相对乐观之处,一方面是外部不确定因素正逐渐打消,十五五新方向也逐渐清晰,另一方面,当前市场依旧维持较为活跃的水平,今日市场虽然有所缩量,但整体成交量依旧维持两万亿左右,买盘资金仍在,则市场难以普跌,更多是板块间轮动行情。预计未来市场仍将延续近期强势板块运行,且市场轮动或将继续提升,权重、个股或轮流表现。大科技方面,当前由于位置较高,未来或将以震荡整理为主,红利板块或存在年末避险因素增配需求,而十五五重点提及的新兴科技领域(如量子科技、可控核聚变、商业航天等)或存在主题投资机遇。

2) 债券市场:持续偏弱震荡

国债期货偏弱震荡。11月4日,国债期货收盘多数下跌,30年期主力合约涨0.03%报116.520元,10年期主力合约持平于108.660元,5年期主力合约跌0.01%报106.030元,2年期主力合约跌0.01%报102.498元。

资金净回笼,短端利率多数上行。央行公告称,11月4日以固定利率、数量招标方式开展了1175亿元7天期逆回购操作,操作利率1.40%,投标量1175亿元,中标量1175亿元。Wind数据显示,当日4753亿元逆回购到期,据此计算,单日净回笼3578亿元。资金面方面,Shibor短端品种多数上行。隔夜品种下行0.1BP报1.315%;7天期上行0.3BP报1.415%;14天期上行0.9BP报1.478%;1个月期持平报1.546%。

股债联动偏弱,债市关注后续政策驱动。相对于今日偏弱的股指,债市今日表现相对平稳,反应当前股债联动依旧相对偏弱,后续对股票市场的看好并不带来对债券市场的看空。展望后续,美东时间11月3日,美联储理事斯蒂芬·米兰(Stephen Miran)表示,如果未来的经济数据符合预期,美联储应再次降息50个基点,12月降息预期仍在。国内方面,10月制造业PMI显示供需两端同步放缓,或强化市场对货币政策维持宽松的预期。国内外政策预期协同,预计债市短期或维持震荡偏强格局。

3) 商品市场:红枣大跌,多晶硅价格下挫

商品多数下跌,农产品跌幅居前。2025年11月4日,国内商品期市收盘多数下跌,农副产品跌幅居前,红枣跌5.55%;新能源材料全部下跌,碳酸锂跌4.34%;黑色系全部下跌,焦煤跌2.53%;化工品多数下跌,乙二醇跌2.48%;基本金属多数下跌,国际铜跌1.56%;能源品全部下跌,LPG跌1.44%;贵金属全部下跌,沪银跌1.33%;油脂油料多数下跌,豆一跌0.90%;非金属建材涨跌参半,PVC跌0.26%;航运期货涨幅居前,集运指数(欧线)涨3.82%。

红枣价格大幅下跌。今日红枣价格下跌超5%。其中红枣库存的高位运行或为红枣价格大幅波动的原因之一,据Mysteel农产品调研数据统计,截止2025年10月31日红枣本周36家样本点物理库存同比增加120.78%。此外,减产预期落空也是带动红枣价格下调的因素之一,前期市场因新季天气影响预期减产推高期价,但实际新枣集中下树(新疆10月底进入采摘高潮)后减幅不如预期。

多晶硅价格下调明显,关注后续供给情况。据SMM数据显示,全球方面,11月多晶硅产量约12.58万吨。而受枯水期以及行业自律影响,11月国内多晶硅预期产量为12.01万吨,环比10月降幅约10.4%,反内卷政策效果正逐步显现。增量方面,海外企业除OCI马来基地或有提产可能外,Waker和Hemlock基本保持稳定。整体来看,当前多晶硅行业供给已有所收缩,但今日消息,部分头部企业暂无上调价格计划,对多晶硅期货价格或有一定影响。展望后续,伴随反内卷政策的持续推进,预计相关品种或仍有一定表现。

PART.03 交易热点追踪

2) 近期核心思路总结

权益方面,程强认为近期市场进入政策和业绩真空期,主要指数或将以震荡为主,建议均衡配置,一方面做好针对红利及小微盘股轮动补涨的配置,另一方面继续关注科技领域和十五五规划新方向。

债市方面,程强认为短期资金面预计将维持宽松,央行恢复国债买卖或提振市场信心,对债市或形成明显支撑。

商品方面,程强认为美联储再次降息后贵金属品种配置价值正逐步显现,可逐步开始布局,国内反内卷相关品种政策效果正逐步体现,后市预计震荡上行。

风险提示:中美贸易摩擦加剧,美联储降息节奏不确定,反内卷政策落地不确定。