赵伟、屠强、耿佩璇(赵伟系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

注:投资相关指标为累计增速,其余指标为当月增速

摘要

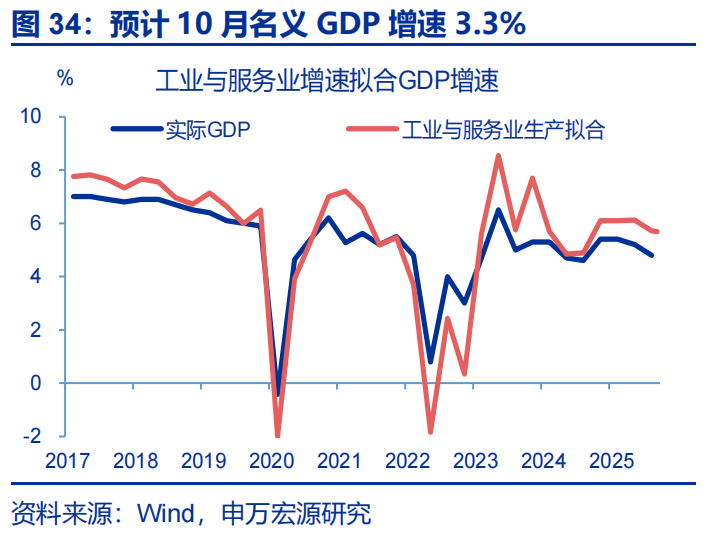

一问:10月以来,经济活动有何新变化?“供需”两端出现新压力。

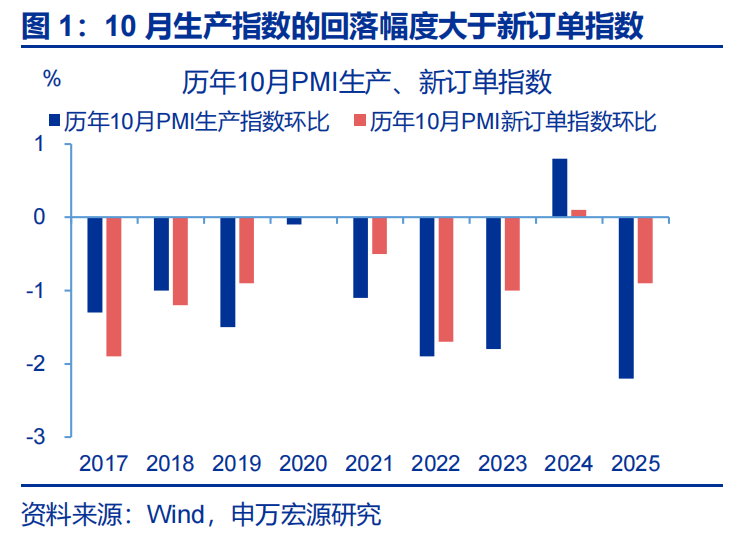

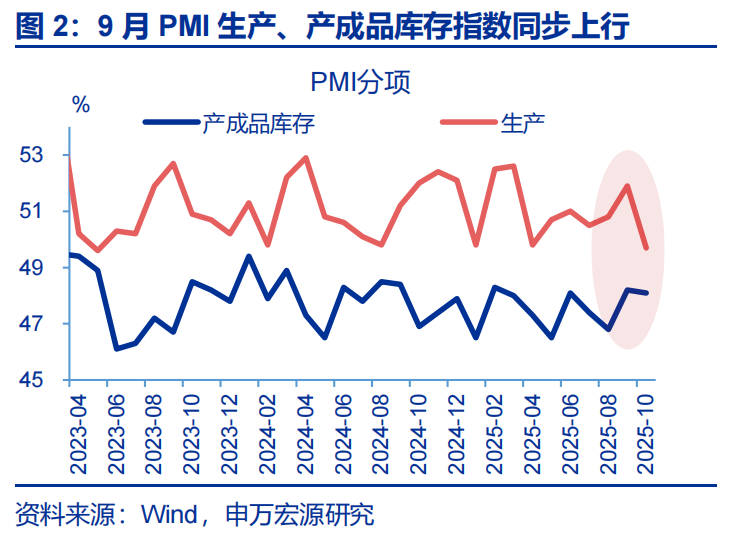

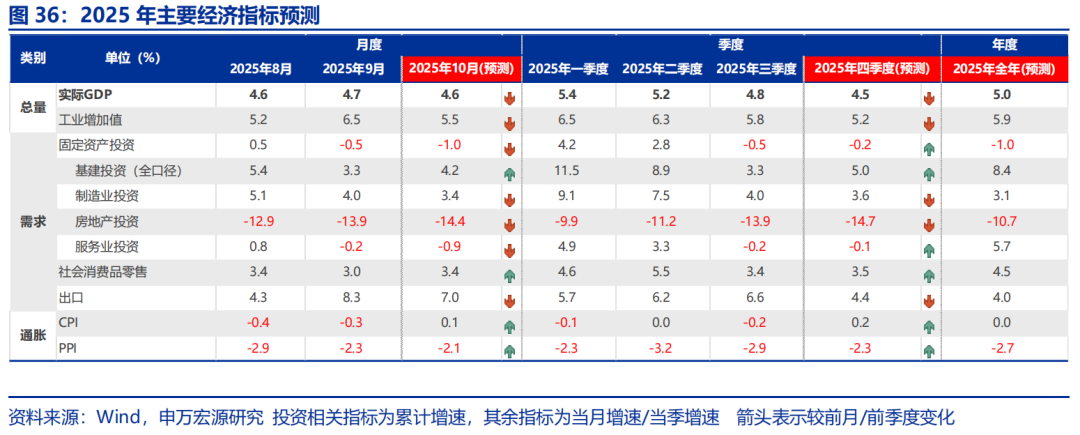

供给:10月工作日天数减少叠加库存走高,可能共同对生产形成约束。10月制造业PMI较前月-0.8pct至49%,结构上生产指数降幅大于新订单。一方面,10月工作日天数仅18天、同比较前月减少3天,对供给拖累较大。另一方面,前期制造业存在“补库存抢生产”现象,高库存对10月供给也有较大约束;高炉、PTA开工等指标也指向供给本月或有走弱,出口链生产也呈更弱表现。

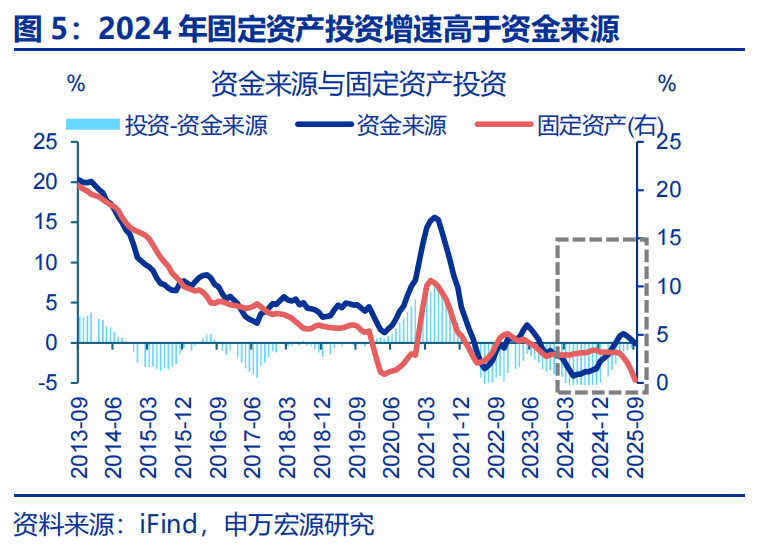

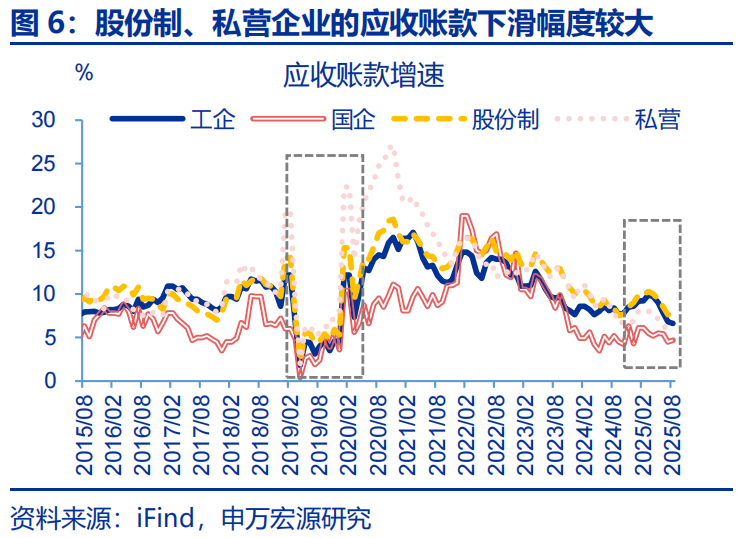

需求:需求压力或更多指向制造业,主要表现为企业加快清偿欠款,对投资产生额外拖累。近两年部分企业以欠款形式增加投资,本轮化债也要求企业加快清缴欠款;由于当前企业盈利偏弱,企业或将用于投资资金清缴欠款,导致固定投资回落。2025年6月来应收账款增速明显下滑,与固定资产投资回落的时点基本一致;9月其进一步降至5.7%,短期清缴欠款或仍拖累制造业投资。

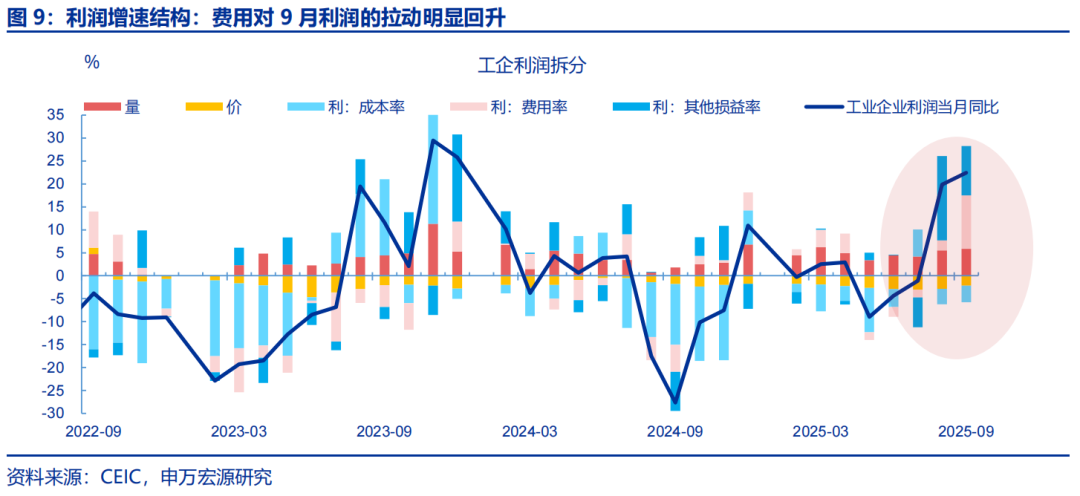

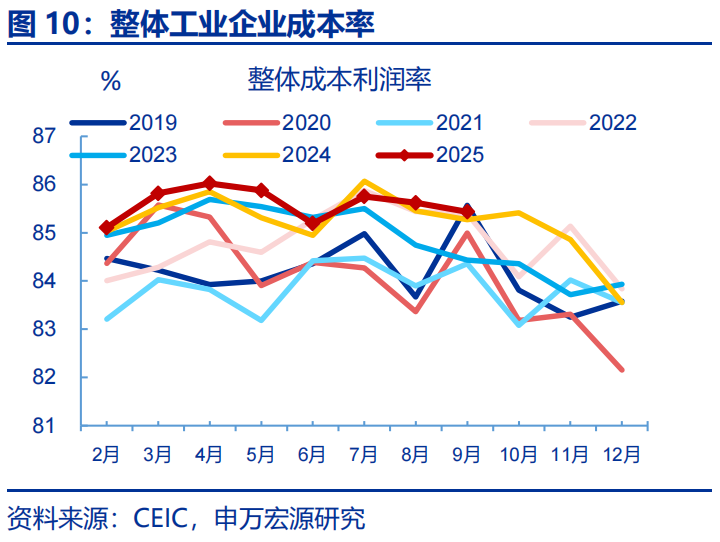

利润:剔除低基数因素后企业利润弱于往年,且目前成本率仍处历史高位。低基数下,9月工业企业利润延续回升。但两年复合看,9月利润增速回落5.3pct至-5.9%;同时利润环比仅1.1%、弱于往年。从影响因素看,利润同比延续上行更多是费用率等短期指标对利润同比的拉动明显回升,但成本压力仍在增加,9月整体成本率为85.4%、对利润同比的拉动较前月回落0.3pct至-3.6%。

二问:政策如何对冲增长压力?财政加码可缓解化债对投资的挤出,关税政策反复或再引发抢出口。

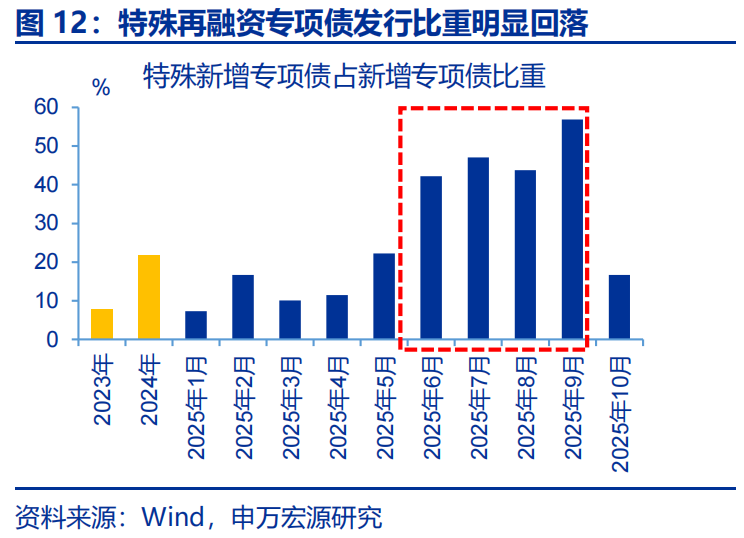

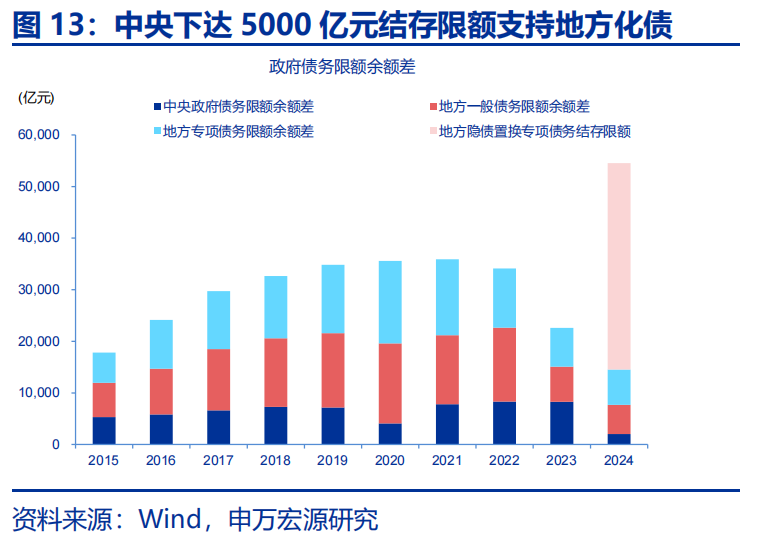

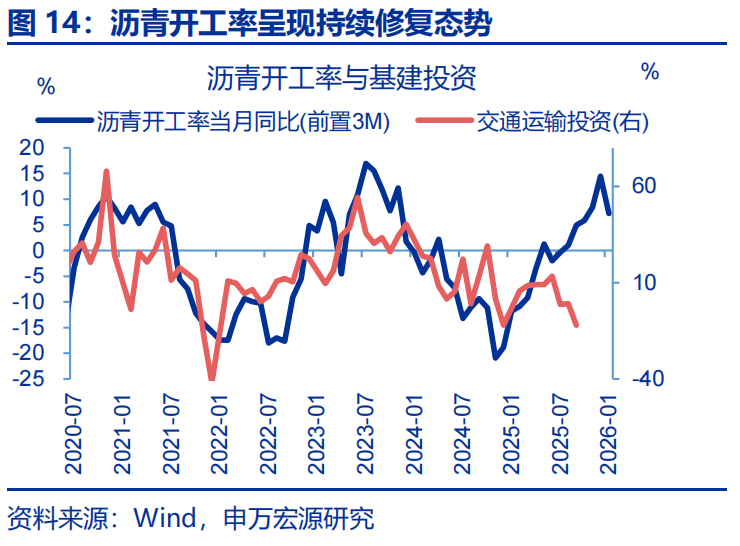

投资:国内“增量政策”已落地下,化债提速对投资的挤出效应可能会在未来边际缓解。10月来农发行与国开行已完成近3000亿元新型政策性金融工具投放,同时中央安排5000亿元结存限额下达地方支持化债。增量资金落地有助于缓解化债对投资的挤占,10月特殊再融资专项债占新增专项债比重由56.9%降至16.7%;同时高频数据也显示投资用的工业品已到位,后续投资增速有望改善。

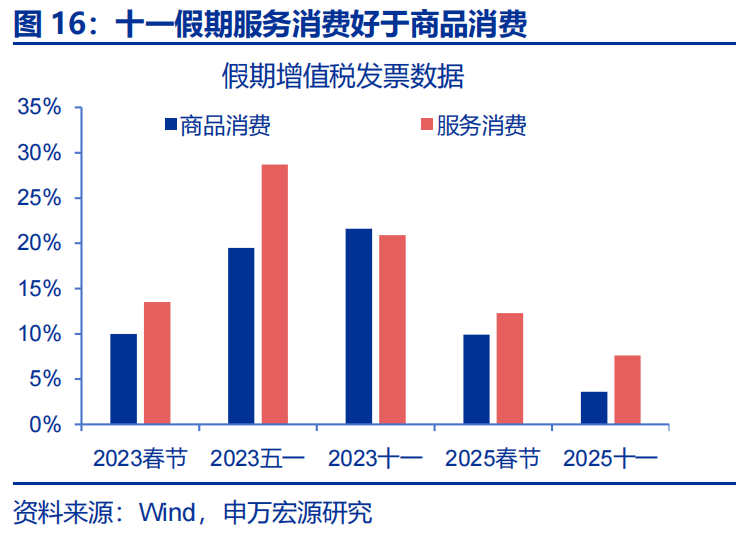

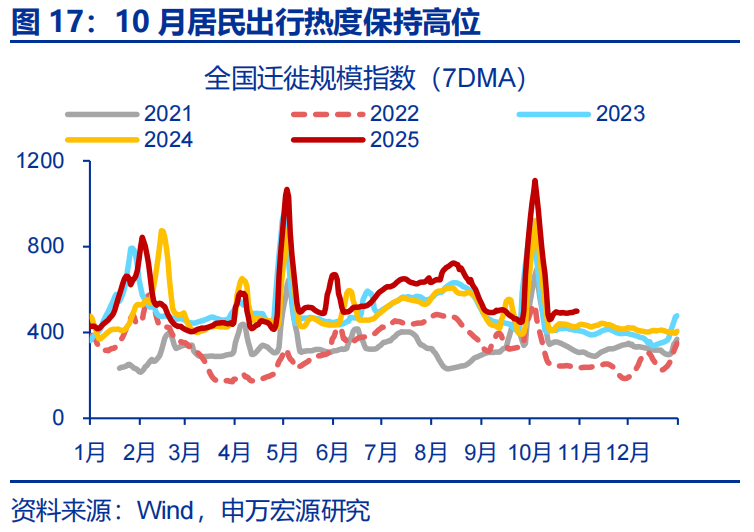

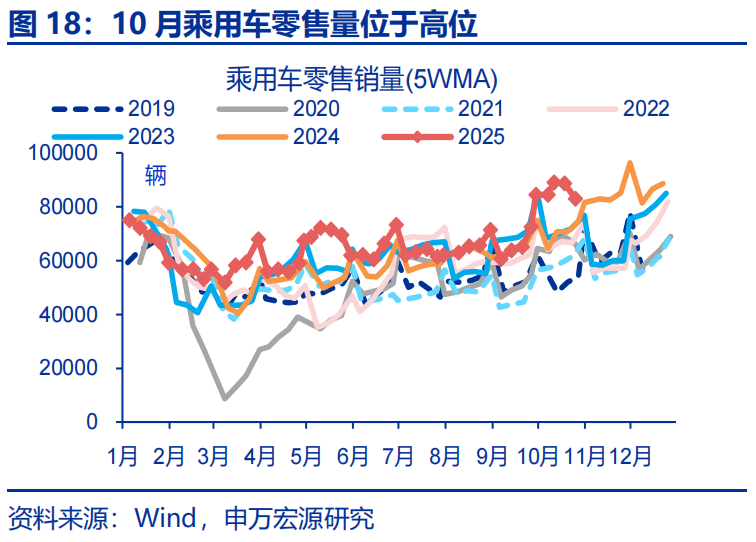

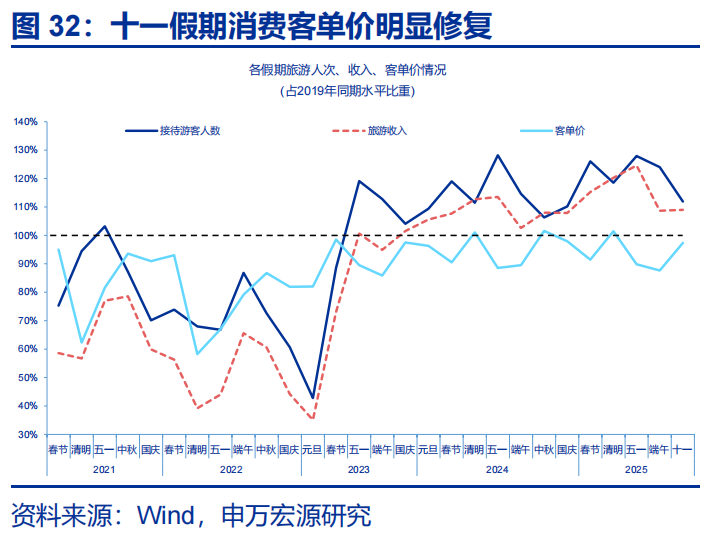

消费:“双十一”提前或短暂支撑商品零售,同时服务消费可能维持较强韧性,预计本月社零出现暂时性反弹。在“双十一”促销进一步前置叠加汽车补贴政策调整预期的影响下,10月社零或有反弹(3.4%),推动部分商品消费从11月转移至10月。同时在长假及居民出行高位带动下,服务消费需求释放相对充分;税务总局增值税发票数据显示,假期服务消费同比7.6%、高于商品消费(3.6%)。

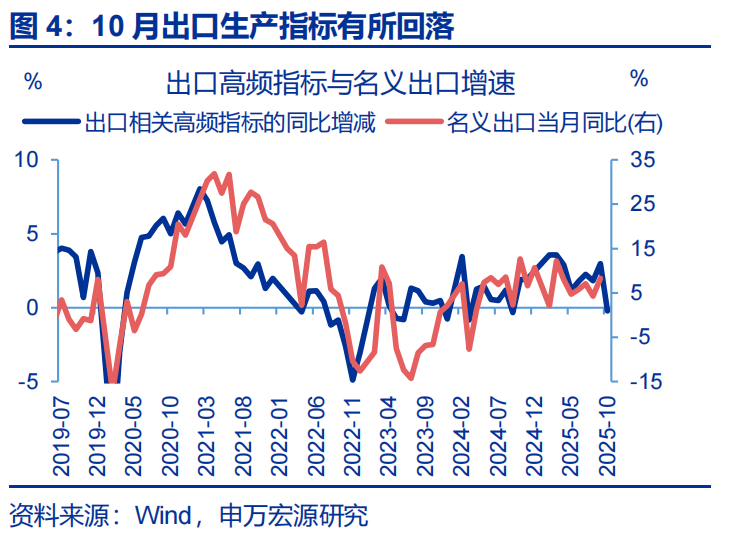

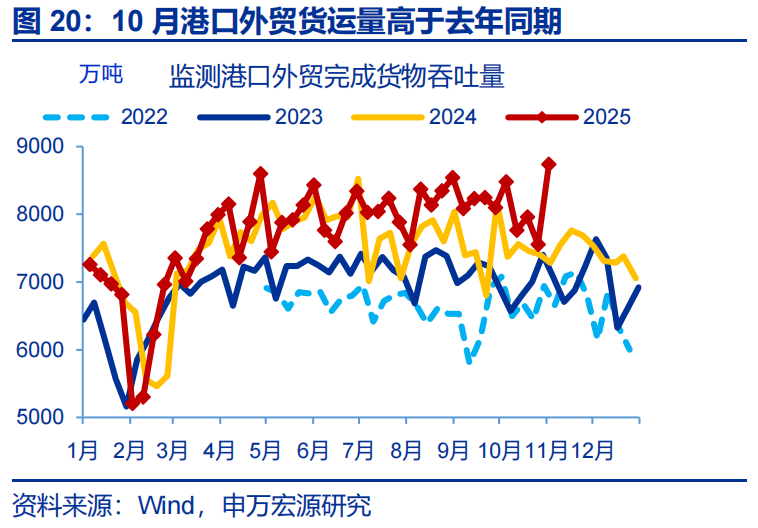

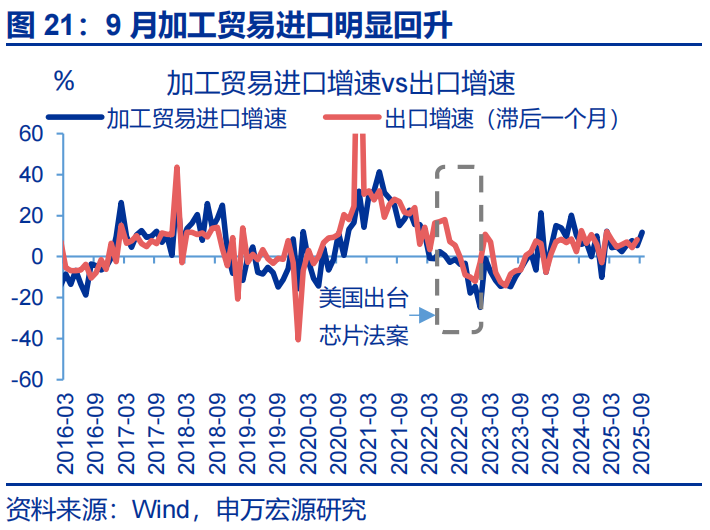

出口:10月中美关税再生波折,“抢出口”或对10月出口形成支撑。10月10日美国威胁自11月起对中国所有商品加征100%关税,关税政策加码预期或再度引发对美“抢出口”。考虑到企业发货到报关出口存在时滞,10月最后一周港口外贸货运量冲高(+18pct至20%),或反映“抢出口”现象。加之9月加工贸易进口同比回升(+6.6pct至12%),预计10月出口同比或仍有韧性(7%)。

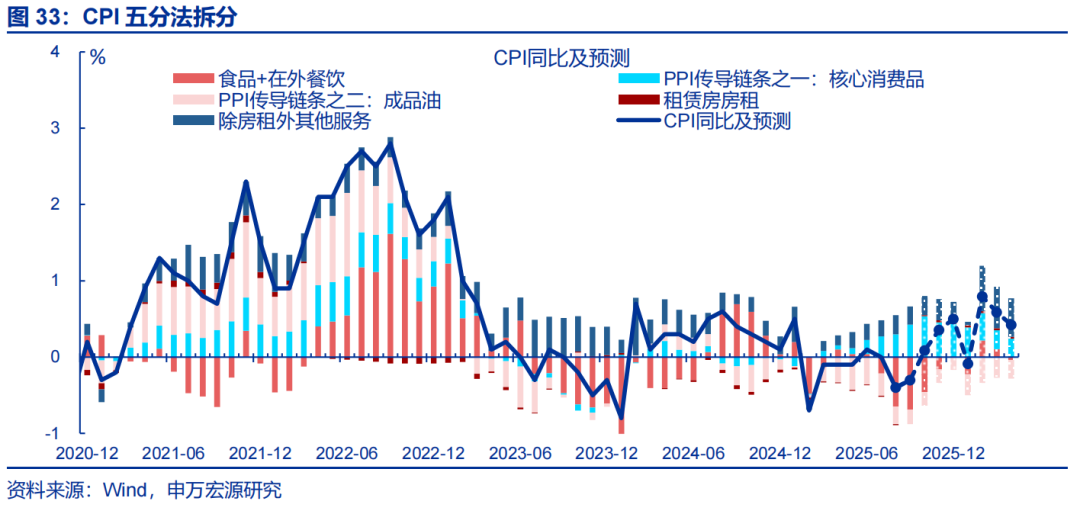

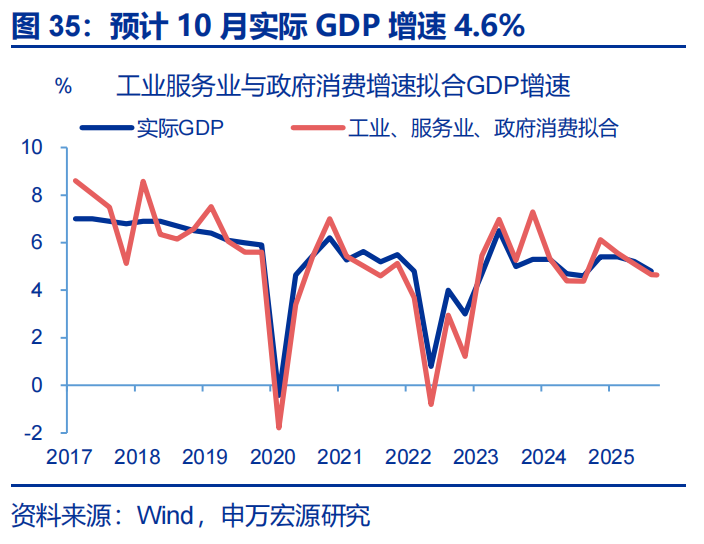

三问:月度数据表现如何?10月通胀指标读数或有回升,实际GDP(4.6%)亦或保持较高增速。

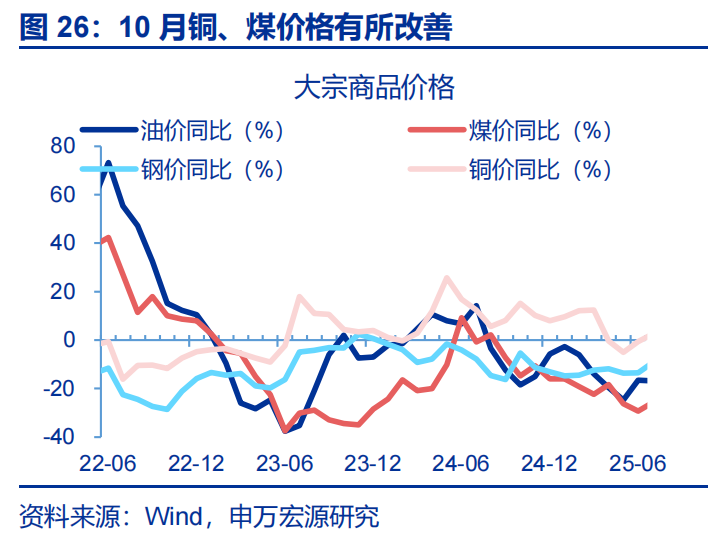

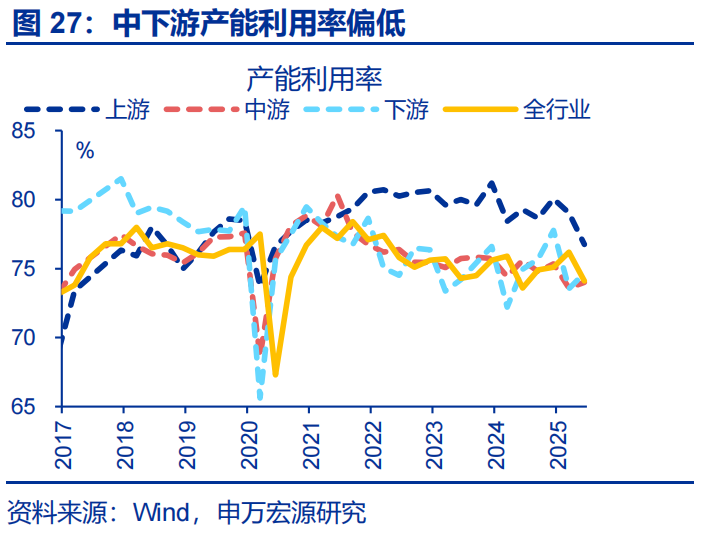

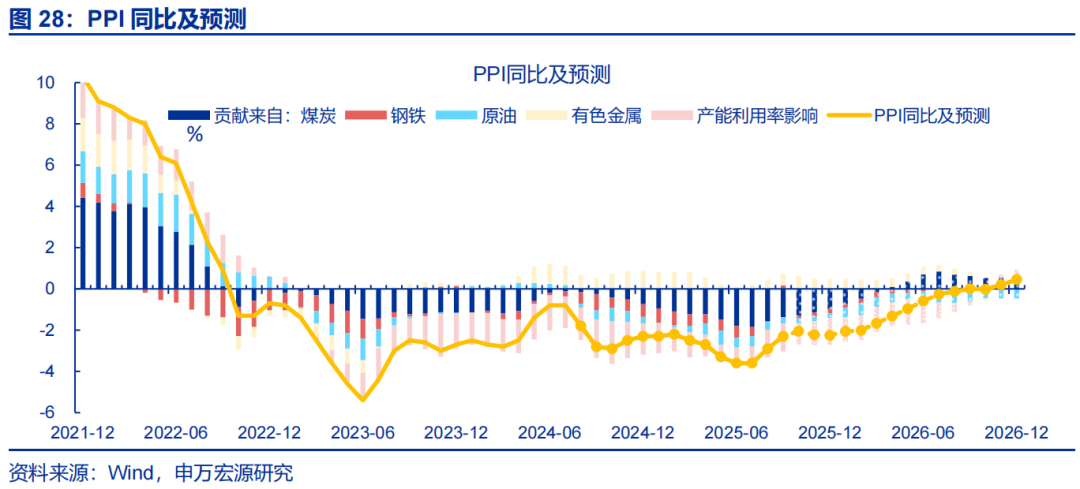

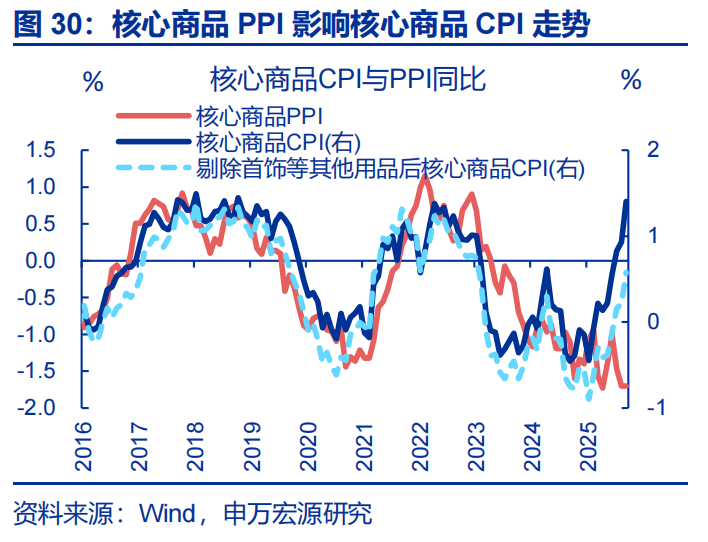

PPI:虽然中下游产能利用率仍然偏低,但10月以来上游大宗明显涨价,或推动PPI温和恢复。大宗价格方面,虽然钢价出现较大幅度回落(环比-1.4%),但国内铜价、煤价延续上涨(环比分别7.5%、5.5%),预计大宗价格对PPI贡献仍在持续。但反内卷落地滞后下,中下游产能过剩问题仍较明显,令中下游价格修复斜率偏慢,因而10月PPI修复程度有限、预计或回升至-2.1%左右。

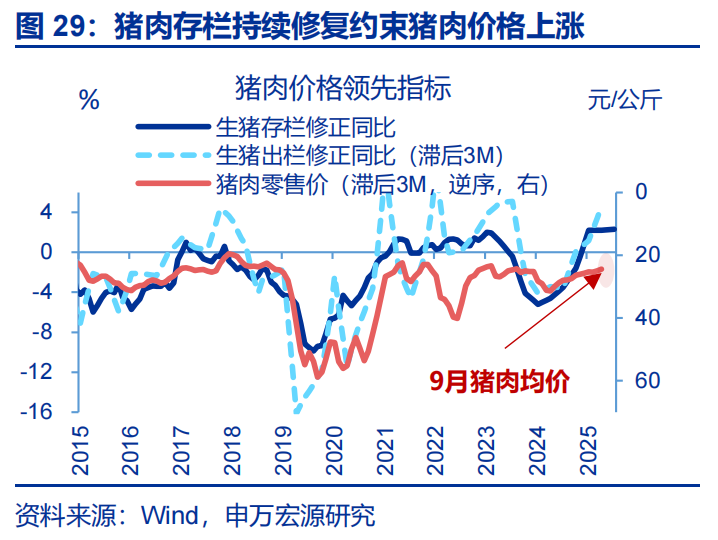

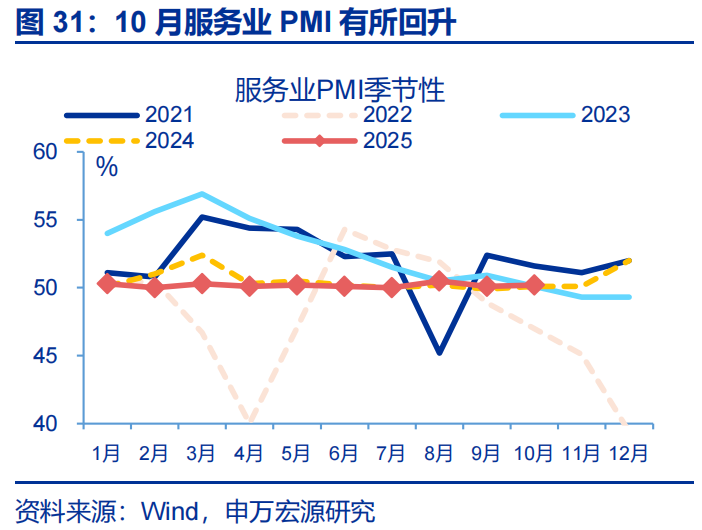

CPI:进入四季度,CPI面临低基数,加之服务消费韧性支撑核心CPI,预计整体CPI同比回升至0%以上。前期生猪存栏增加对猪价约束仍在,但进入四季度低基数或对食品CPI有较大拉动。核心CPI方面,10月下旬金价回落,但全月仍呈上涨态势,或继续支撑首饰等价格。同时服务业PMI改善,假期消费价格表现也较好,或继续推升核心服务CPI,预计10月CPI同比或修复至0.4%。

总结:政策已在积极对冲经济的内生压力下,数据拟合后的10月实际GDP或为4.6%、仍保持较高增速。10月以来,高库存等因素扰动下,供给对经济景气约束较大;同时在企业加快清偿欠款影响下,需求侧也面临下行风险。目前政策已在积极推进,同时中美关税政策缓和,预计短期内经济修复或出现拐点。生产法下,通过数据拟合来看,10月GDP实际同比或在4.6%左右。

风险提示

经济转型面临短期约束,政策落地效果不及预期,居民收入增长不及预期。

报告正文

1. 一问:10月以来,经济活动有何新变化?

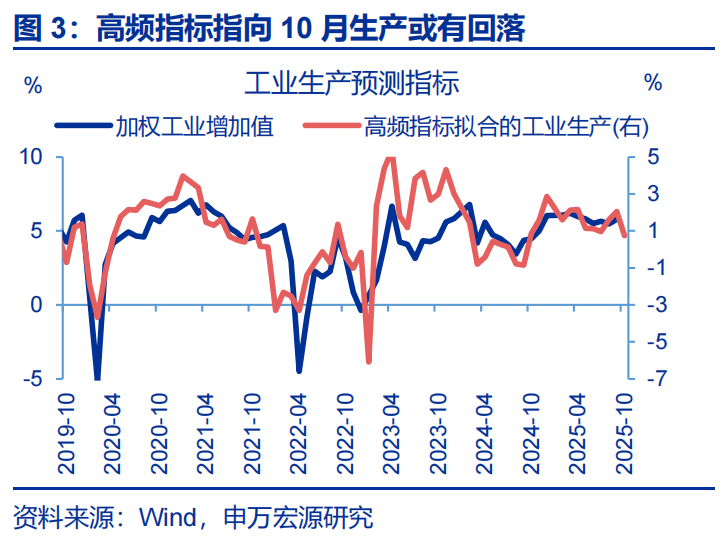

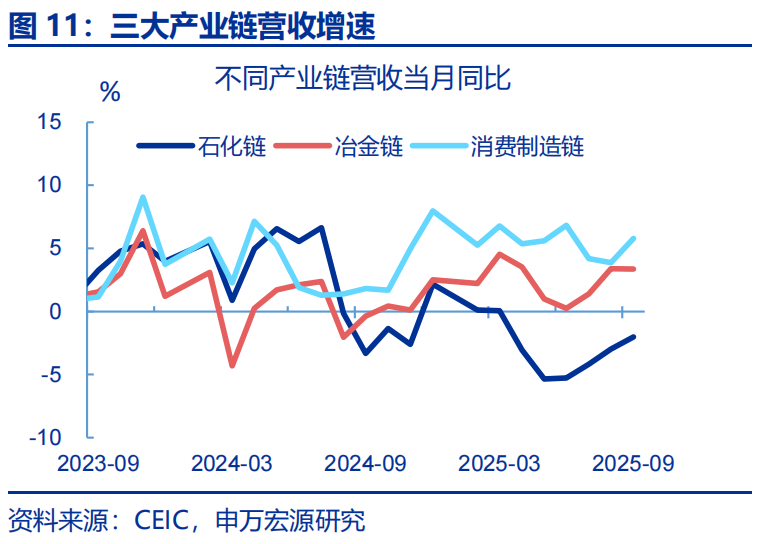

供给:10月工作日天数减少叠加库存走高,可能共同对生产构成约束。10月制造业PMI较前月回落0.8pct至49%,明显弱于季节性。从主要分项看,生产指数(-2.2pct)降幅远大于新订单(-0.9pct),说明供给因素的扰动更大。一方面,10月工作日天数仅18天、同比较前月减少3天,对供给拖累较大。另一方面,前期制造业存在“补库存抢生产”现象,9月产成品库存(+1.4pct至48.2%)、生产指数(+1.1pct至51.9%)同步回升;来到10月,在“抢生产”退坡及高库存共同影响下,生产自然呈现回落态势。高频指标进一步佐证,数据上分别反映冶金链、石化链、消费链开工的生产指标10月均有回落,同时出口链生产也呈现更弱表现,预计10月工业增加值增速为5.5%。

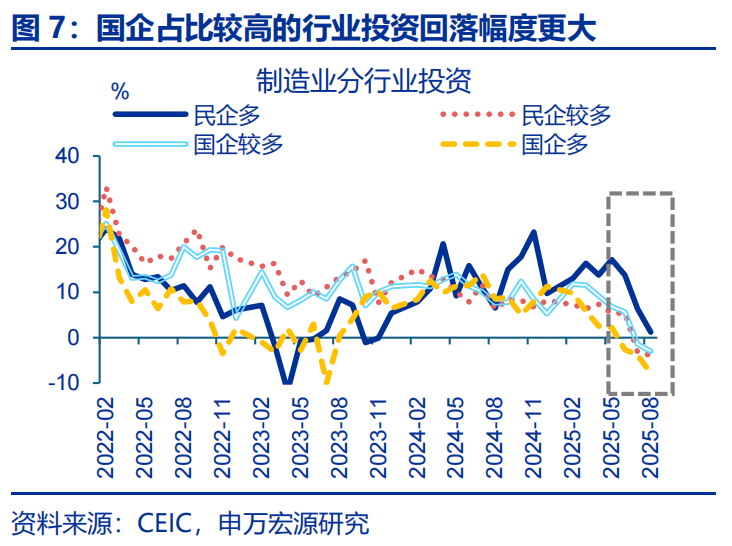

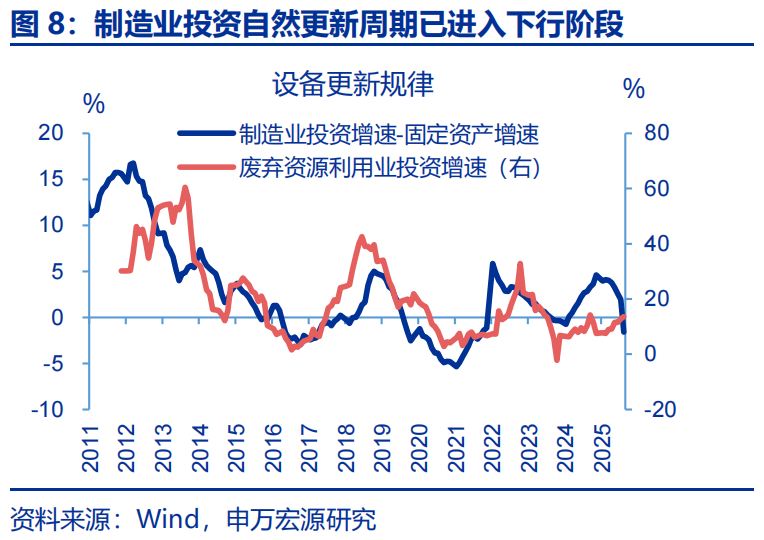

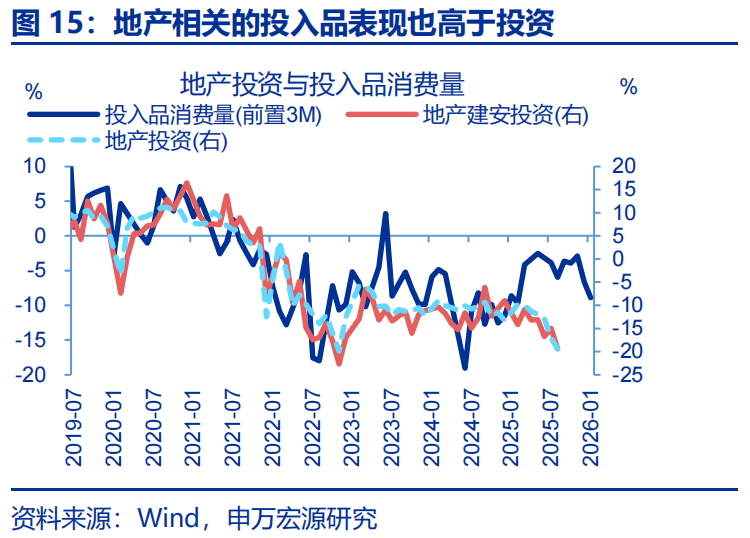

需求:需求压力或更多体现在制造业领域,主要表现为企业加快清缴欠款,对投资产生额外拖累。近两年部分企业以欠款形式增加投资,本轮化债除聚焦地方政府外,也要求企业加快清缴欠款;由于当前企业盈利偏弱,企业或将用于投资的资金清缴欠款,导致固定投资回落。2025年6月来应收账款增速明显回落,与固定资产投资回落的时点基本一致,也与2019年清缴中小企业欠款时类似。9月应收账款增速进一步降至5.7%,短期来看清缴欠款或仍对制造业投资产生拖累。此外,去年来,制造业投资表现强劲并非源于政策驱动,更多是设备处于自然更新的上行周期;但下半年来,自然周期进入退坡阶段;制造业投资较固定资产增速的差值在达阶段性顶点后持续回落。

利润:9月剔除低基数因素后,工业企业利润弱于往年,且目前成本率仍处历史高位。低基数下,9月工业企业利润同比回升2.6pct至22.5%。但两年复合看,9月利润增速回落5.3pct至-5.9%;同时利润环比仅1.1%、明显弱于往年同期(11.3%)。从影响因素看,利润同比延续上行更多是费用率等短期指标对利润同比的拉动明显回升,边际上行9.5pct至11.6%。但影响利润增速的中长期因素,如成本压力仍在增加,9月整体成本率为85.4%、对利润同比的拉动较前月回落0.3pct至-3.6%。结构上,冶金链、消费链的成本率均在历史高位。因此,后续企业利润修复的持续性有待进一步跟踪。

2.二问:政策如何对冲增长压力?

投资:国内“增量政策”在10月落地下,化债提速对投资的挤出效应可能会在未来边际缓解。9月底5000亿元新型政策性金融工具已成立,截至10月中旬,农发行与国开行已完成近3000亿基金投放,重点投向数字经济、人工智能等基础设施和新兴领域。同时10月17日,中央安排5000亿元结存限额下达地方支持化解存量债务、消化政府拖欠企业账款,还安排额度用于经济大省符合条件的项目建设等。两类增量资金落地有助于缓解化债对投资的挤占,10月特殊再融资专项债占新增专项债比重由56.9%降至16.7%;同时高频数据也显示投资用工业品已到位,后续投资增速有望改善。

消费:“双十一”提前或短暂支撑商品零售;同时服务领域维持较强的增长韧性,预计社零在本月出现暂时性反弹。在“双十一”促销进一步前置叠加汽车补贴政策调整预期影响下,10月社零或出现反弹(3.4%),推动部分商品消费从11月转移至10月。但随着促销高峰回落,及去年高基数、居民需求“透支”等影响下,商品零售后续或呈弱势表现。而在中秋国庆长假刺激及居民出行维持高位带动下,服务消费需求得到更多释放;税务总局增值税发票数据显示,假期服务消费同比为7.6%、高于商品消费(3.6%),后续消费的增长弹性或更多在服务领域。

出口:10月中美关税一度再生波折,“抢出口”或再支撑10月出口。10月10日美国威胁自11月起对中国所有商品加征100%关税,预期关税政策加码或再度引发对美“抢出口”。考虑到企业发货到报关出口存在时滞,10月最后一周港口外贸货运量出现冲高现象,同比较前周上行18pct至20%,或反映“抢出口”现象。并且出口链生产只衡量当期生产、本月更多受到高库存约束;而港口外贸货运量还包括存货用于出口。当期生产回落,但存货仍可用于出口,因此10月港口外贸货运量并不弱。加之9月加工贸易进口同比回升(+6.6pct至12%),10月出口同比预计维持韧性(7%)。

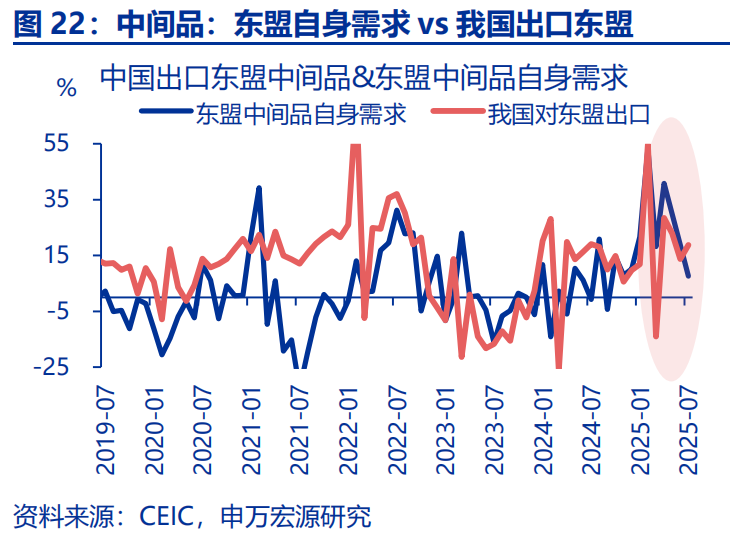

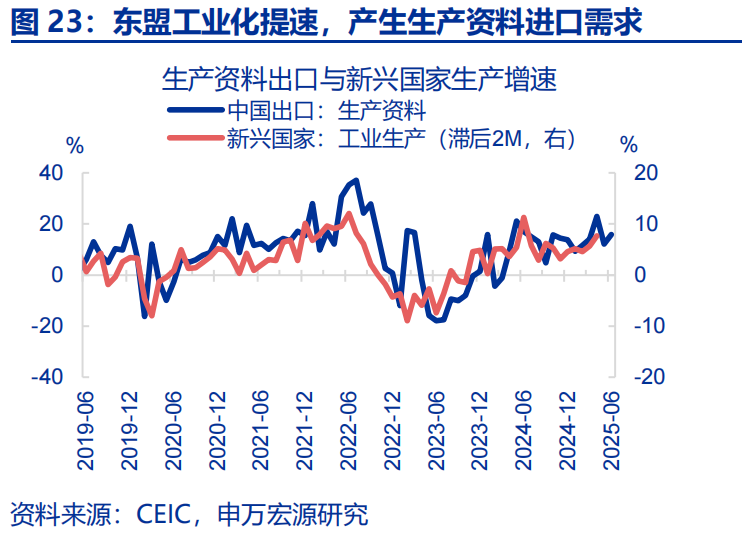

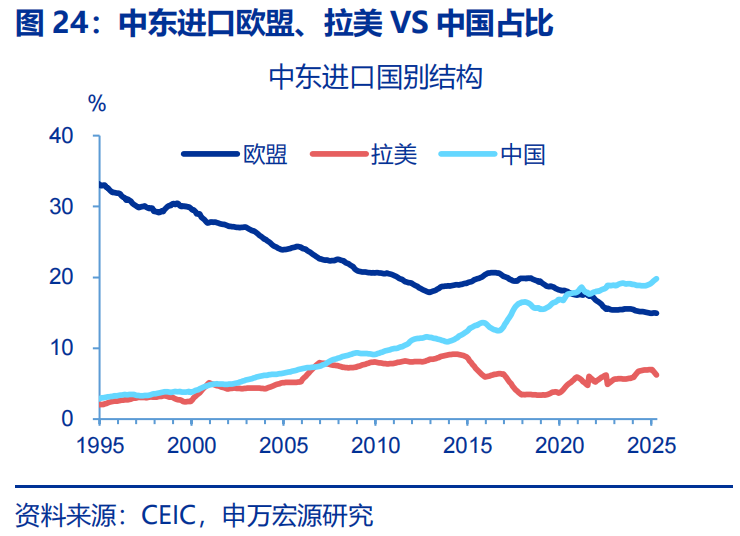

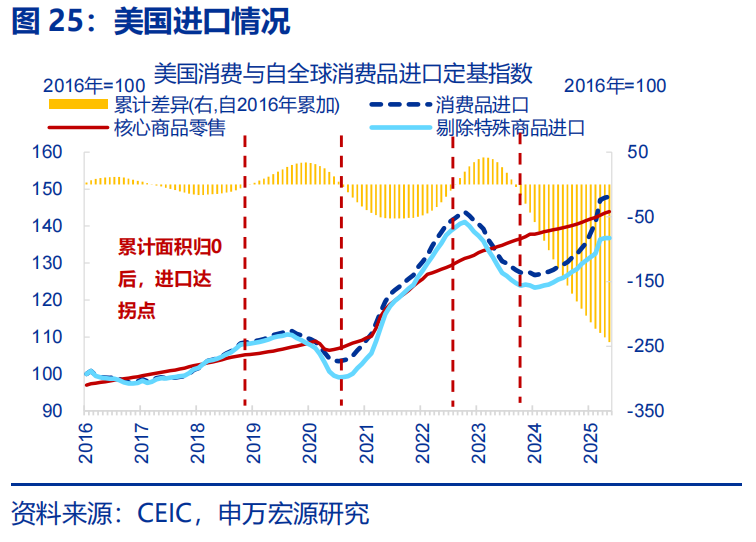

10月底中美“关税政策”迎来缓和,加之我国在新兴份额持续提升下,后续出口可能仍延续高景气度。中美关税出现进一步缓和,芬太尼关税降低10%基本对应支撑当月出口同比1个百分点左右(关税1.0时期、今年4月以来出口弹性均在1倍左右),加之欧美发达国家仍处于补库周期,预计后续对发达经济体出口仍有空间。与此同时,新兴国家工业化、城镇化提速带来增量的生产资料进口需求,以及我国在新兴市场份额持续提升等逻辑,我国中间品、资本品出口持续走强,预计后续出口仍保持高景气。

3.三问:月度数据表现如何?

PPI:虽然中下游产能利用率持续偏低,但10月以来上游大宗明显涨价,或推动PPI温和恢复。大宗价格方面,虽然钢价出现较大幅度回落(环比-1.4%),但国内铜价、煤价延续上涨(环比分别7.5%、5.5%),同时国际油价领先我国PPI半个月,9月中旬-10月中旬油价环比降幅收窄至-0.2%,预计大宗价格对PPI贡献仍在持续。但反内卷落地滞后下,中下游产能过剩问题仍较明显,令中下游价格修复斜率偏慢,因而10月PPI修复程度有限、预计可能回升至-2.1%左右。

CPI:进入四季度,CPI面临明显低基数效应,加之服务消费韧性支撑核心CPI,预计整体CPI同比可能回升至0%以上。从高频来看,虽然前期生猪存栏增加对猪价的约束仍在显现,10月来猪肉价格环比-8.1%;但鲜菜(3.4%)、鲜果(2%)价格环比表现好于往年同期,加之低基数的影响,食品CPI或有回升。核心CPI方面,国补退坡可能约束核心商品CPI。10月中下旬黄金价格有所回落,但全月金价仍呈上涨态势,或继续支撑首饰、珠宝等CPI。生活性服务业PMI在10月边际改善,加之假期消费价格表现也较好,或也推升核心服务CPI,预计10月CPI同比或有修复(0.4%)。

总结:政策已在积极对冲经济的内生压力下,数据拟合后的10月实际GDP或为4.6%、仍保持较高增速。10月以来,“高库存”等短期因素的扰动,或令供给侧对经济景气的约束较大;同时企业加快清偿欠款等影响下,需求侧也面临一定程度的下行风险。但目前政策已在积极落地,近期中央财政从地方政府债务结存限额中安排5000亿元下达地方,政策性金融工具加快落地,化债对投资的挤出效应或趋弱;同时中美关税政策缓和,出口或仍保持高景气,预计短期内经济修复或迎来拐点。生产法下,通过数据拟合来看,10月GDP实际同比或在4.6%左右。

风险提示

1)经济转型面临短期约束。海内外形势变化使内需修复偏慢、通胀水平偏低。

2)政策落地效果不及预期。“反内卷”等政策落地较慢。

3)居民收入增长不及预期。居民收入增长不及预期,消费倾向持续回落。