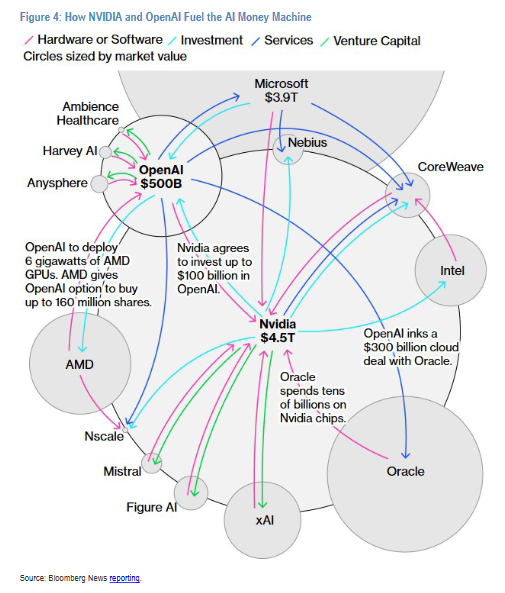

本文来源:时代周报 作者:林昀肖

11月3日,天智航(688277.SH)发布公告称,公司近日收到先进制造基金及其一致行动人京津冀基金出具的股份减持计划告知函,引发市场对这家骨科手术机器人领军企业的关注。此次减持计划显示,先进制造基金拟在公告之日起15个交易日后的三个月内,通过集中竞价方式减持不超过228万股(占总股本0.50%),并通过大宗交易方式减持不超过455.99万股(占总股本1.00%);京津冀基金的减持计划规模与方式与先进制造基金完全一致。

这并非上述股东首次减持。今年5月20日,天智航就曾收到相同股东的股份减持计划告知函。对于频繁减持行为,天智航方面向时代周报记者解释称,先进制造基金、京津冀基金作为具有战略引导性质的国有产业资本,其核心使命是通过资本注入撬动关键产业发展,而非长期持有企业股权。当企业完成技术研发、产品上市及初步商业化等关键阶段后,这些基金的退出属于投资周期和资金管理规则下的正常安排,反而印证了公司已具备独立发展能力。

财务数据显示,天智航2025年前三季度实现营业收入1.87亿元,同比大幅增长103.5%;第三季度单季营收6216万元,同比增长83.9%。业务增长主要得益于行业市场环境回暖,产品销售及技术服务收入显著提升。值得注意的是,公司经营活动产生的现金流量净额虽仍为负(-2995万元),但销售商品、提供劳务收到的现金较上年同期增长明显。

手术量数据印证了市场需求的扩张。三季报披露,2025年第三季度天玑骨科手术机器人开展手术数量超过1.2万例,截至报告期末累计手术量突破13万例。然而,营收翻倍的背后,亏损问题却愈发严峻:前三季度归母净利润亏损扩大至1.14亿元(去年同期亏损7617万元),扣非净利润亏损1.4亿元(去年同期亏损1.15亿元)。第三季度的亏损同样加剧,归母净利润亏损5651万元,扣非净利润亏损6059万元。

对于亏损扩大的原因,三季报指出三大因素:期间费用增长(尤其是股份支付费用)、投资收益大幅减少(前三季度投资收益为-679.87万元,去年同期为3313.29万元)以及所得税费用增加(报告期内不再确认亏损部分的递延所得税资产)。此外,公司前三季度研发投入合计8703.3万元,占营收比重达46.42%,虽同比有所减少,但仍保持高强度投入。

在10月30日的线上业绩说明会上,天智航管理层透露了商业模式转型的进展。公司已从单一设备销售向“设备+配套设备及耗材+技术服务”的综合性模式转变,今年行业招投标活动恢复带动了收入增长。截至2025年第三季度,公司已形成三大业务收入结构,其中技术服务收入占比显著提升。为应对亏损问题,公司计划通过拓展市场、控制成本费用、优化运营流程及加速新产品研发注册等措施改善盈利状况。

从资本市场表现看,天智航股价在减持公告发布后连续两日下跌:11月4日报收17.42元/股,跌幅6.60%;11月5日报收17.21元/股,跌幅1.21%。尽管当前股价较年初明显上涨,但仍远低于2020年末每股40元的高位。国元证券研报指出,手术机器人赛道在经历2020-2022年的投资热潮后,已进入投资冷静期,资本市场更关注企业的核心技术与持续商业化能力。

图片来源:图虫创意

面对商业化落地难题,天智航正在探索创新解决方案。公司推出的“购买技术服务”模式已取得初步成效:由企业提供智能骨科机器人微创中心的技术输出,医疗机构通过购买服务获得临床技术支持。兴业证券研报认为,这一模式将推动公司收入结构从“一次性设备销售”转向“设备销售+配套工具包销售+持续性技术服务”,形成稳定营收来源。天智航管理层表示,未来将大力推进该模式装机入院。

国际化战略也是公司寻求增长的新方向。根据海外市场特点,天智航制定了差异化策略,其骨科手术导航定位系统及工具包已获得欧盟CE认证,为出海布局奠定基础。弗若斯特沙利文预测,到2030年中国手术机器人市场规模将达709.5亿元,其中骨科手术机器人销售额有望从2023年的5.74亿元增长至2028年的21.30亿元。尽管市场空间广阔,但竞争也在加剧——2023年就有9家企业进入骨科手术机器人领域,获批产品数量达14个。

天智航管理层在业绩说明会上强调,外科手术智能化是长期确定的趋势,公司将继续聚焦核心技术研发与临床价值创造。面对市场周期波动,企业认为“冷静期”有助于行业回归价值投资本质,而自身需通过苦练内功应对挑战。这家手术机器人领域的明星企业,能否在股东减持、亏损扩大与市场竞争加剧的多重压力下,通过商业模式创新与国际化战略实现突围,仍需时间检验。