董忠云、刘庆东、王警仪、庞晨、杨子萌(董忠云 系中航证券首席经济学家、中国首席经济学家论坛理事)

摘要

本周市场迎来多项宏观利好,沪指一度站上4000点。10月28日,中共中央发布《关于制定国民经济和社会发展第十五个五年规划的建议》(以下简称《建议》)。产业政策方面,《建议》进一步强调实体经济根基,优化提升传统产业,培育壮大新兴产业和未来产业;强调高水平科技自立自强,引领发展新质生产力,抢占科技发展制高点;内需方面,将“居民消费率明显提高”列入“十五五”主要目标,将“提振消费”置于“有效投资”之前,并提出“合理提高公共服务支出占财政支出比重”。

当地时间10月30日,国家主席习近平在釜山同美国总统特朗普举行会晤。美国财政部长贝森特表示,中美贸易协定最早可能于下周签署。中美关系进入阶段性缓和,市场风险偏好迎来改善。

北京时间10月30日,美联储10月议息会议鹰派式降息引发市场对12月份是否降息出现分歧。但我们认为,中期看,本次降息联邦基金目标利率降至三年来的最低水平,并进一步确认了美联储降息周期,中期全球流动性有望持续宽松。

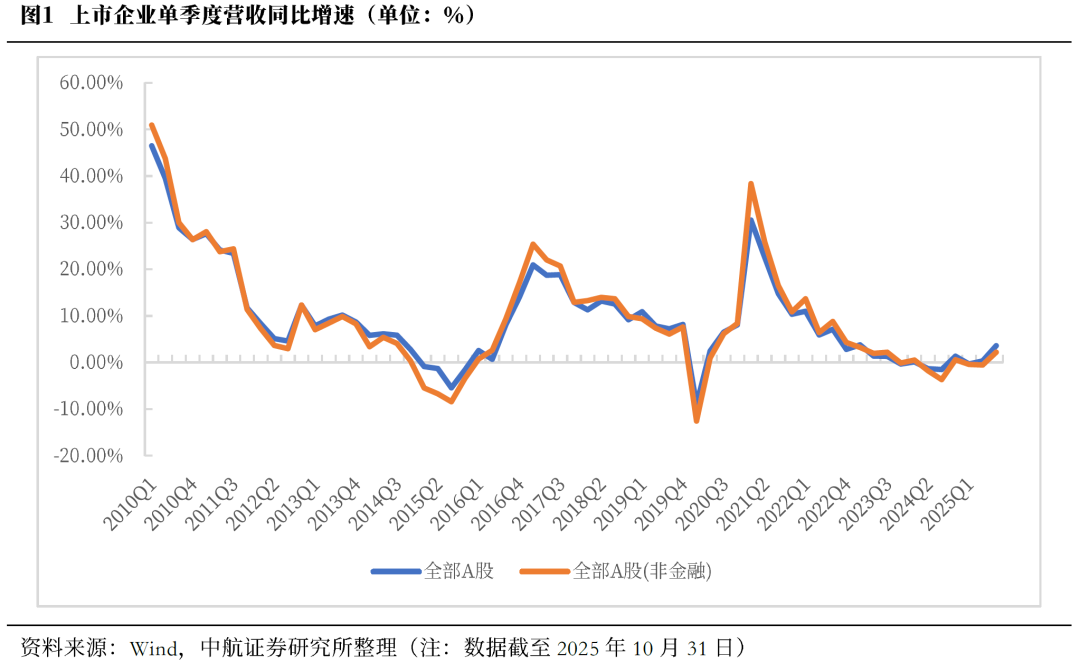

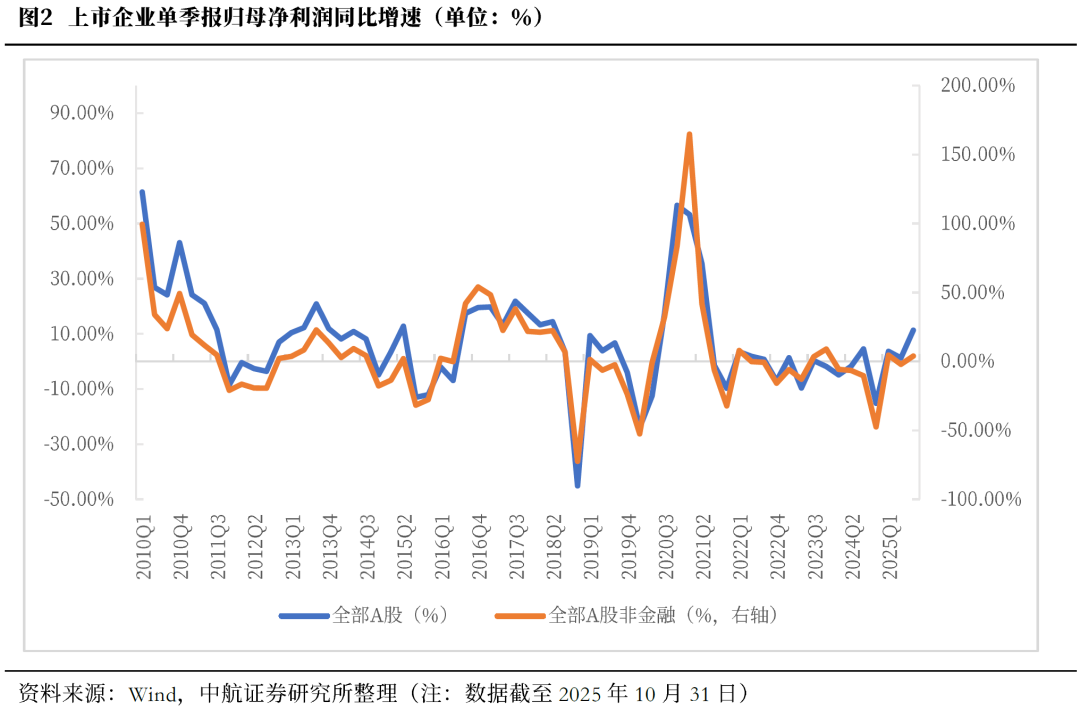

上市公司三季报已全部发布。或因“反内卷”政策逐步见效,三季度PPI从底部企稳回升,2025年单三季度全部A股营收增速提升趋势明显,盈利增速或已脱离底部区间,本轮牛市有望进入盈利驱动阶段。金融板块对于全部A股的营收和盈利延续着拉动效应,且拉动效应均进一步增强。

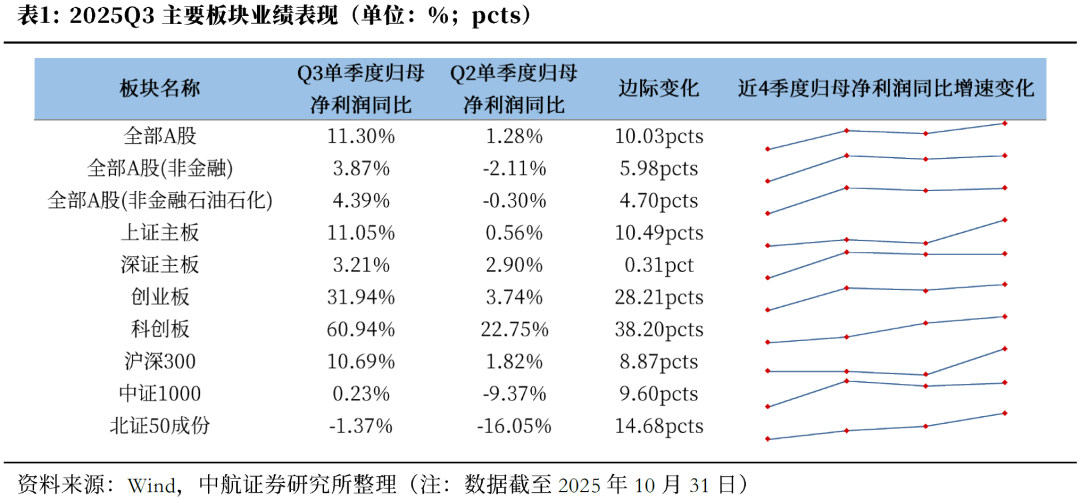

对比主要板块业绩情况,多数主要板块单三季度业绩同比增长,仅北证50下跌。边际变化来看,包括此前盈利增速下降的板块,各主要板块全面改善。科创板、创业板改善幅度大,深证主板提升幅度较小。从2024年四季度以来盈利增速趋势来看,科创板、北交所改善趋势最为持续。大小盘风格方面,大盘股业绩相对坚挺,而小盘股承压较为明显,但小盘股业绩修复能力强于大盘股,显示出较强的弹性。

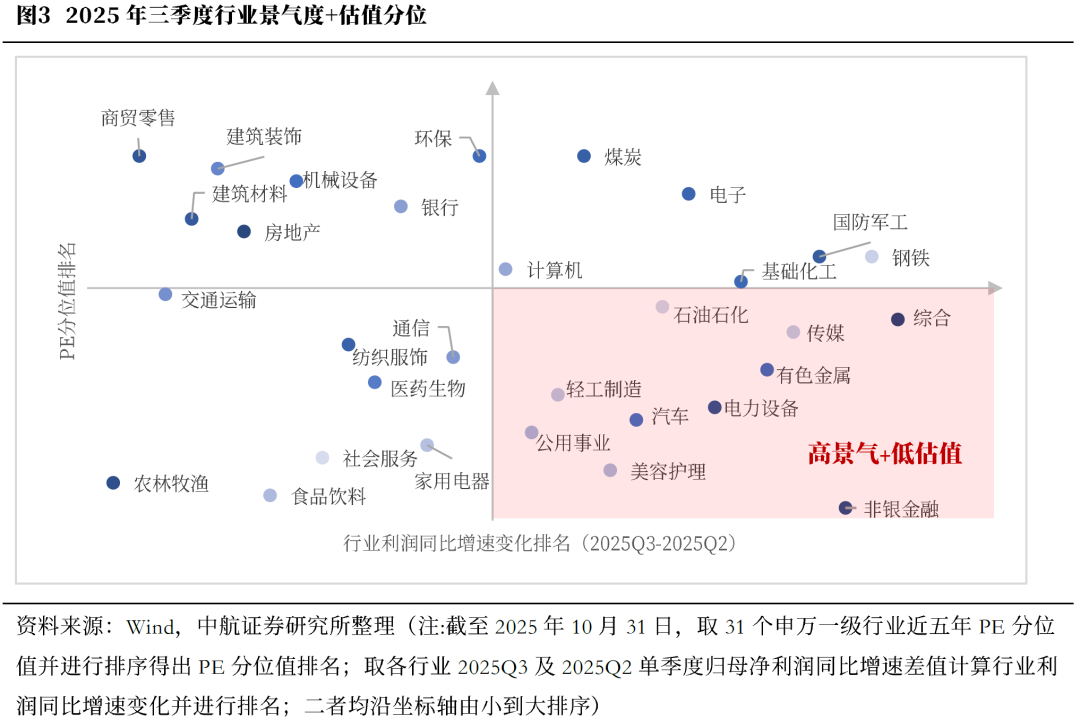

建议关注利润改善幅度大且估值仍处于相对低位的行业。截至10月31日,估值处于相对低位分位数,且2025Q3利润同比增速较2025Q2改善较快的行业,包括非银金融、电力设备、有色金属、汽车、传媒、美容护理等。

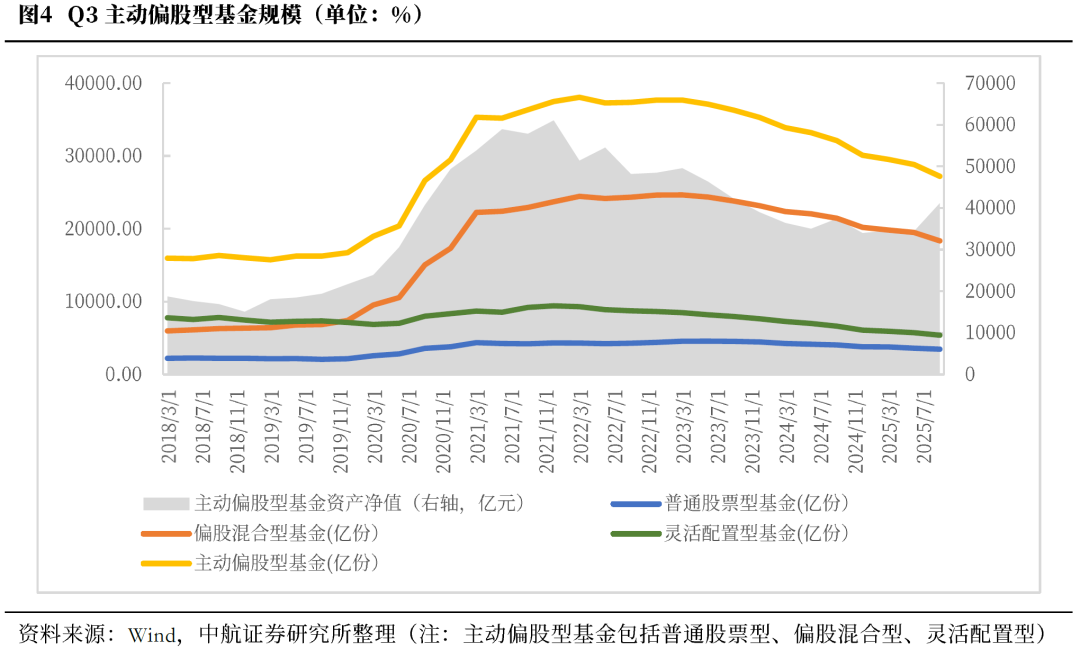

根据2025年公募基金三季报,随着9月沪指创近十年新高,三季度主动偏股型基金资产净值大幅提升,为2023年四季度以来新高,基金发行规模中枢自5月份整体抬升。但三季度主动偏股型基金存量份额依旧延续自2023年二季度以来的下降趋势,或意味着基民依旧选择“回本卖出”或者“见好就收”,尚未建立起牛市思维。

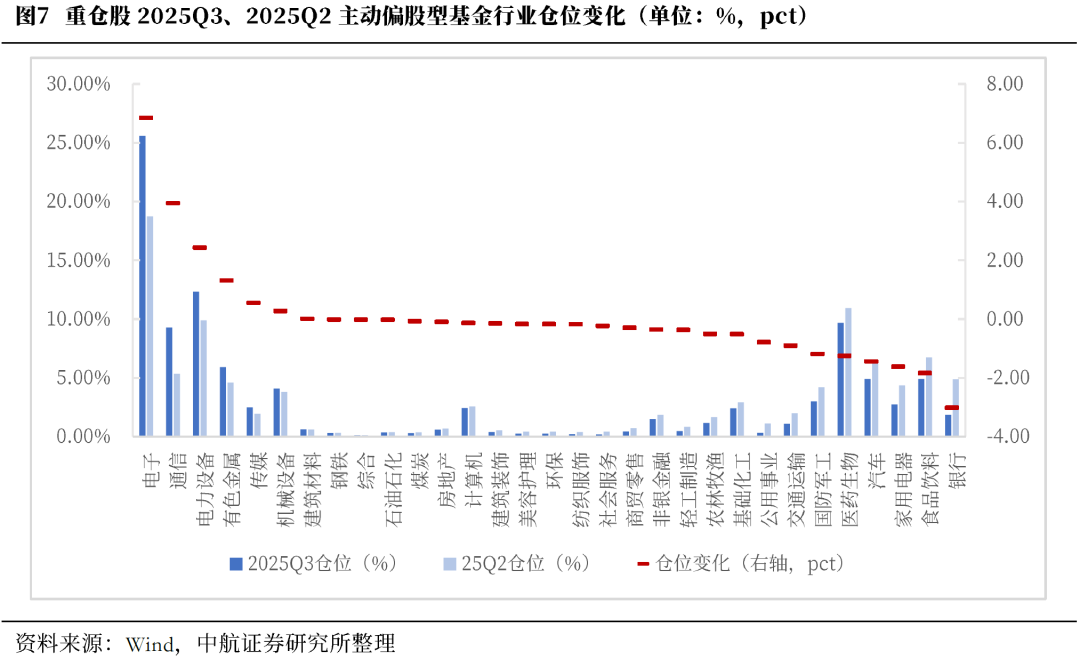

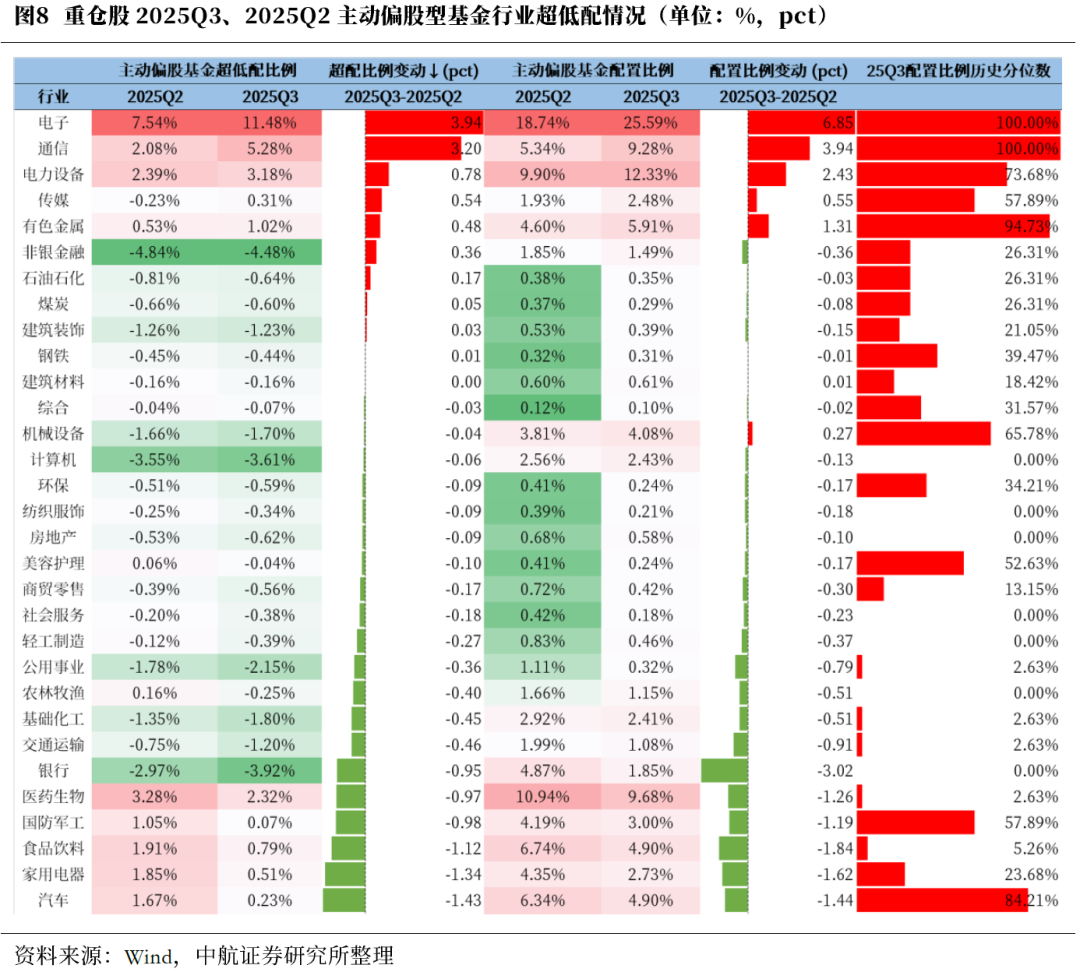

行业方面,主动偏股型基金三季度加仓最多的申万一级行业为电子、通信、电力设备,减仓最多的行业为银行、食品饮料、家用电器。电子继续稳居超配比例第一行业,且依旧远多其他行业,二、三名为通信和电力设备;低配前三大行业为非银金融、银行、计算机。

投资建议:

往后看,部分机构年内已获得较大盈利,四季度或更倾向于稳健。中美关系进入阶段性缓和,市场风险偏好迎来改善。11月A股进入业绩真空期,“十五五”规划《建议》内容为市场提供新热点,短期A股或将延续震荡上行。结构上,往年四季度主线往往出现切换,建议均衡配置,关注智能化、航天、新需求、海洋、“反内卷”等“十五五”新表述的投资线索。

本周市场回顾

根据同花顺数据,本周市场表现分化,上证指数(0.11%)、深证成指(0.67%)、创业板指(0.50%)、中证500(1.00%)、中证1000(1.18%),表现较强;沪深300(-0.43%)、科创50(-3.19%)表现较弱。行业风格上,周期风格表现较强,上涨1.21%;金融风格表现较弱,下跌1.33%。分行业来看,申万一级行业中电力设备、有色金属、钢铁表现较强,分别上涨4.29%、2.56%、2.55%;通信、美容护理、银行表现较弱,分别下跌3.59%、2.21%、2.16%。市场情绪方面,本周市场活跃度有所上升,日均成交金额为23253.35亿元,较上周增加5280.21亿元。估值方面,A股整体市盈率为22.07倍,较上周下降2.12%。

正文

本周市场迎来多项宏观利好,沪指一度站上4000点。10月28日,中共中央发布《关于制定国民经济和社会发展第十五个五年规划的建议》(以下简称《建议》)。产业政策方面,《建议》进一步强调实体经济根基,优化提升传统产业,培育壮大新兴产业和未来产业;强调高水平科技自立自强,引领发展新质生产力,抢占科技发展制高点;内需方面,将“居民消费率明显提高”列入“十五五”主要目标,将“提振消费”置于“有效投资”之前,并提出“合理提高公共服务支出占财政支出比重”。

当地时间10月30日,国家主席习近平在釜山同美国总统特朗普举行会晤。美国财政部长贝森特表示,中美贸易协定最早可能于下周签署。中美关系进入阶段性缓和,市场风险偏好迎来改善。中美经贸团队通过吉隆坡磋商,达成的成果共识主要有以下几方面:

一、美方将取消针对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的10%所谓“芬太尼关税”,对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的24%对等关税将继续暂停一年。中方将相应调整针对美方上述关税的反制措施。双方同意继续延长部分关税排除措施。

二、美方将暂停实施其9月29日公布的出口管制50%穿透性规则一年。中方将暂停实施10月9日公布的相关出口管制等措施一年,并将研究细化具体方案。

三、美方将暂停实施其对华海事、物流和造船业301调查措施一年。美方暂停实施相关措施后,中方也将相应暂停实施针对美方的反制措施一年。

此外,双方还就芬太尼禁毒合作、扩大农产品贸易、相关企业个案处理等问题达成共识。双方进一步确认了马德里经贸磋商成果,美方在投资等领域作出积极承诺,中方将与美方妥善解决TikTok相关问题。

美联储10月议息会议鹰派式降息。北京时间周四(10月30日)凌晨,美联储如期降息25BP至3.75%至4%的区间。同时,鲍威尔反驳了市场关于美联储在12月下一次会议上降息已成定局的预期,引发标普500指数盘中一度快速下跌。但我们认为,中期看,本次降息联邦基金目标利率降至三年来的最低水平,并进一步确认了美联储降息周期,中期全球流动性有望持续宽松。

上市公司三季报已全部发布。或因“反内卷”政策逐步见效,三季度PPI从底部企稳回升,2025年单三季度全部A股营收增速提升趋势明显,盈利增速或已脱离底部区间,本轮牛市有望进入盈利驱动阶段。金融板块对于全部A股的营收和盈利延续着拉动效应,且拉动效应均进一步增强。截至10月31日,上市公司三季报数据显示,整体法口径下,营收能力方面,2025年三季度全部A股/非金融单季度营收同比增速分别为3.60%和2.20%,较二季度分别增长3.25pcts和2.74pcts,即全部A股非金融营收增速转正,但全部A股增速提升幅度更大,金融板块对于全部A股营收的贡献进一步提升。盈利能力方面,三季度全部A股/非金融单季度归母净利润同比增速分别为11.31%和3.87%,较二季度分别增长10.03pcts和5.98pcts,即全部A股非金融盈利增速转正,但全部A股增速提升幅度更大,金融板块对于全部A股盈利能力的拉动进一步提升。

对比主要板块业绩情况,多数主要板块单三季度业绩同比增长,仅北证50下跌。边际变化来看,包括此前盈利增速下降的板块,各主要板块全面改善。科创板、创业板改善幅度大,深证主板提升幅度较小。从2024年四季度以来盈利增速趋势来看,科创板、北交所改善趋势最为持续。具体来看,上证主板三季度归母净利润同比为11.05%,较二季度回升10.49pcts;深证主板同比增速为3.21%,较一季度增速提升0.31pct;创业板三季度增速为31.94%,较二季度环比增长28.21pcts,提升幅度第二;科创板表现较为亮眼,三季度归母净利润同比增速为60.94%,环比大幅改善38.20pcts。

大小盘风格方面,大盘股业绩相对坚挺,而小盘股承压较为明显,但小盘股业绩修复能力强于大盘股,显示出较强的弹性。沪深300三季度归母净利润同比为10.69%,较二季度增速环比增长8.87pcts;中证1000三季度扭亏为盈,同比0.23%,环比增长9.60pcts,显示小盘股盈利修复能力较强。北证50成份三季度业绩虽仍为负增长-1.37%,但较一季度已大幅改善,增速提升14.68pcts。

建议关注利润改善幅度大且估值仍处于相对低位的行业。我们以2025年三季度行业归母净利润增速较2025年二季度的变化来衡量行业景气边际改善幅度,以行业市盈率处于近五年的历史分位数来横向对比个各行业的估值处于相对的高位或低位。截至10月31日,估值处于相对低位分位数,且2025Q3利润同比增速较2025Q2改善较快的行业,包括非银金融、电力设备、有色金属、汽车、传媒、美容护理、综合、石油石化、轻工制造、公用事业等。

根据2025年公募基金三季报,随着9月沪指创近十年新高,三季度主动偏股型基金资产净值大幅提升,为2023年四季度以来新高,基金发行规模中枢自5月份整体抬升。但三季度主动偏股型基金存量份额依旧延续自2023年二季度以来的下降趋势,或意味着基民依旧选择“回本卖出”或者“见好就收”,尚未建立起牛市思维。

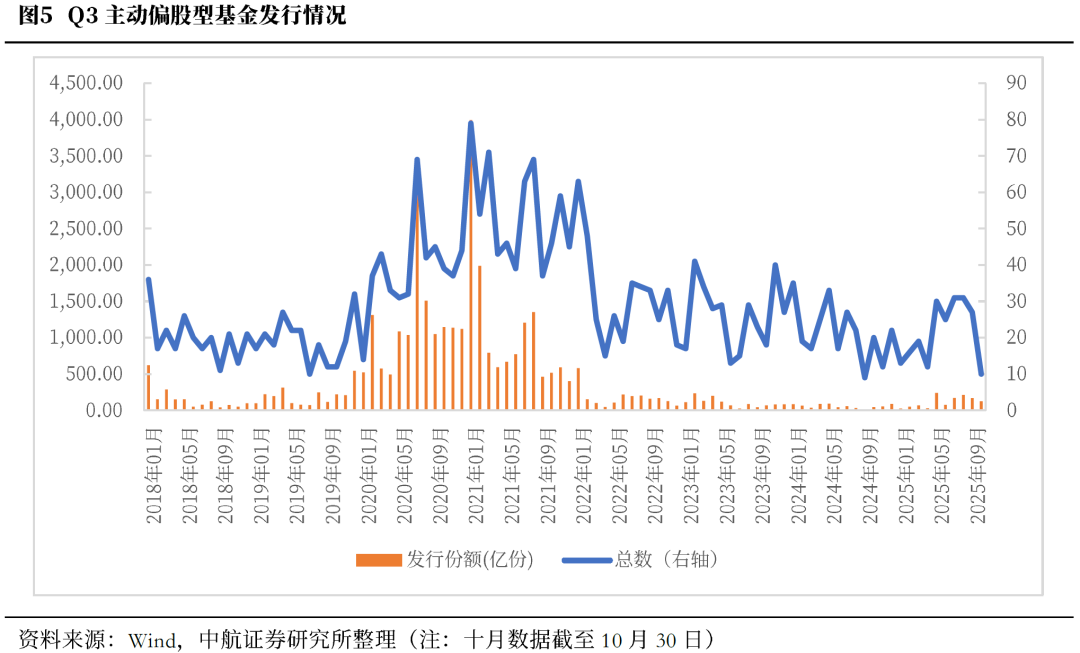

三季度主动偏股型基金份额较二季度回落5.62%,三种主动偏股型基金份额均下行,显示赎回压力仍存。基金资产净值大幅提升,较二季度上升19.68%。从基金发行情况上来看,三季度主动偏股型基金的发行份额较二季度继续改善,7-9月发行家数、份额均维持在较高水平。具体节奏上,或受市场情绪升温影响,7-8月基金发行速度加快,8月主动偏股型基金发行份额高达210.66亿份,仅次于年内5月中美缓和、市场情绪修复阶段。9月发行份额仍居高位,但随9月市场转为震荡,10月基金发行份额有所回落。

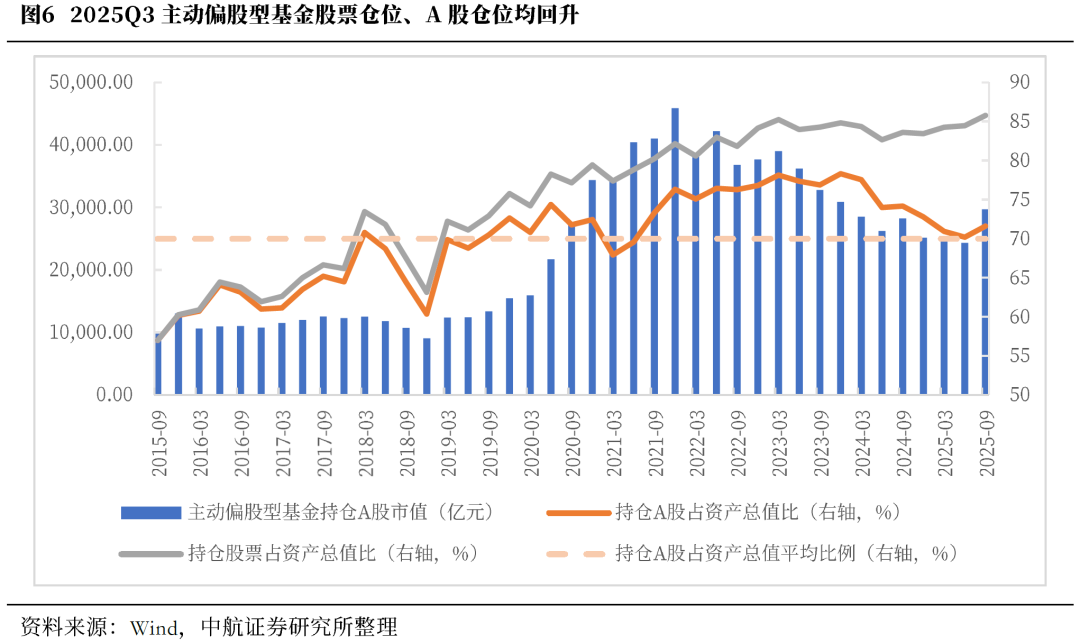

三季度主动偏股型基金股票仓位、A股仓位均出现明显回升,主动偏股型基金股票市值在资产总值中的占比达85.77%,相较于2025年二季度的84.46%有所上升,为近十余年以来最高;A股市值在资产总值中的占比由二季度的70.18%升至71.60%,创2025年年内新高。

根据2025年主动偏股型基金三季报,加仓最多的申万一级行业为电子、通信、电力设备,较2025年二季度分别增加6.85pcts、3.94pcts、2.43pcts;减仓最多的行业为银行、食品饮料、家用电器,三个行业较25年二季度分别减少3.02pcts、1.84pcts、1.62pcts。从持仓比例历史分位数看,2025年三季度电子、通信处于历史最高水平,有色金属处于95%的历史极高水平。超配角度看,三季度TMT板块获超配明显。电子继续稳居超配比例第一行业,超配比例达11.48%,依旧远多其他行业,且较二季度超配增配比例也居首位;通信、电力设备分别位列超配第二、第三,超配比例分别为5.28%、3.18%。多数行业在三季度配置比例较行业自由流通市值占比处于低配状态,低配前三大行业为非银金融、银行、计算机,低配比例分别为4.48%、3.92%、3.61%。从边际变化来看,基金持仓显示前三大超配比例增加行业为,电子、通信、电力设备,超配增加比例分别为3.94pcts、3.20pcts、0.78pcts;前三大低配比例增加行业为汽车、家用电器、食品饮料,降低比例分别为1.43pcts、1.34pcts、1.12pcts。

投资建议:

往后看,部分机构年内已获得较大盈利,四季度或更倾向于稳健。中美关系进入阶段性缓和,市场风险偏好迎来改善。11月A股进入业绩真空期,“十五五”规划《建议》内容为市场提供新热点,短期A股或将延续震荡上行。结构上,往年四季度主线往往出现切换,建议均衡配置,关注智能化、航天、新需求、海洋、“反内卷”等“十五五”新表述的投资线索。

风险提示:国内政策推行不及预期;地缘政治事件超预期;海外流动性宽松不及预期。