文 / 零度

来源 / 节点财经

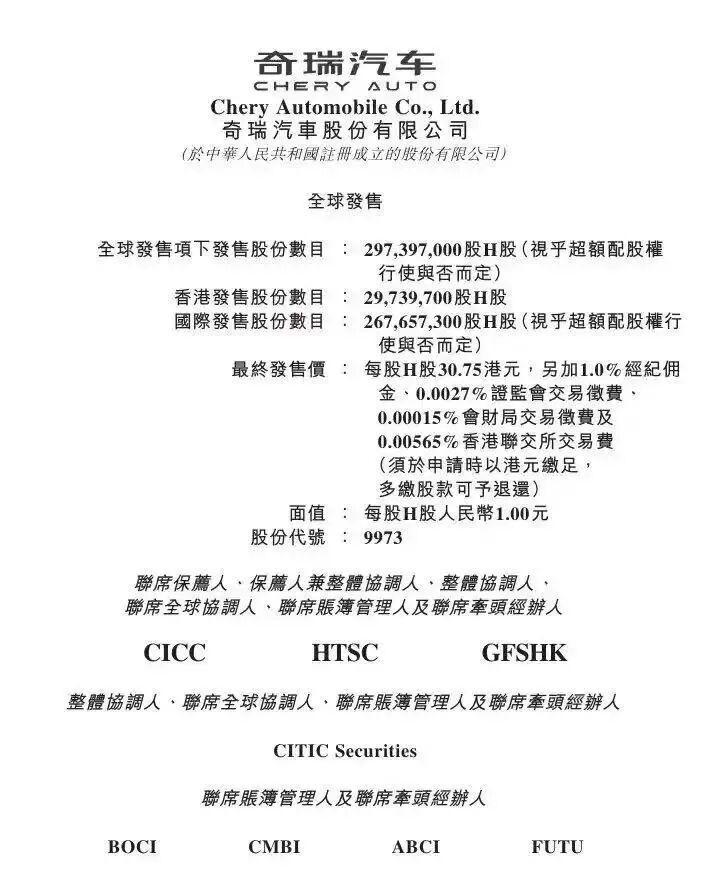

2025年9月25日,港交所迎来年内最具分量的车企IPO——奇瑞汽车正式登陆港股,截至发稿时市值达1841亿港元。作为中国自主品牌乘用车出口连续22年夺冠的龙头企业,此次上市以30.75港元/股的招股价上限定价,募资规模达91.4亿港元,创下港股市场年度最大车企IPO纪录。

奇瑞的资本征程并非坦途。早在2004年,企业便启动上市筹备,历经21年波折终圆港股梦。此次上市承载着双重使命:既需加速电动化转型以应对行业变革,又要巩固全球化布局以抵御市场竞争。这场资本盛宴背后,折射出传统车企在新时代的生存逻辑。

奇瑞近三年财务数据堪称惊艳:2022-2024年营收从926.18亿元跃升至2698.97亿元,复合年增长率达70.7%;净利润从58.06亿元增至143.34亿元,复合年增长率57.1%。这一增速远超2024年全球乘用车市场4.1%的平均水平,其核心驱动力来自"技术筑基+全品类布局"的双轮战略。

在技术研发层面,奇瑞掌握鲲鹏混动、800V高压平台等核心技术,并将智能化功能下放至主流车型。产品矩阵方面,构建"奇瑞(主流家用)、星途(中高端)、捷途(场景化)、iCAR(新能源潮玩)"四大品牌,覆盖5万-30万元价格带。2024年全球销量达229.5万辆,在中国自主品牌中排名第二。

但财务数据暴露出结构性矛盾:2024年新能源汽车收入占比仅21.9%,2025年一季度提升至27.3%,仍严重依赖传统燃油车。与比亚迪新能源收入占比近100%相比,转型空间巨大。国信证券指出,全球汽车产业正加速新能源化,奇瑞需在守住燃油车基本盘的同时,确保新能源赛道不掉队。

面对年销量超200万辆的规模,供应链管理成为生存关键。近年来,锂价波动推高动力电池成本,芯片短缺加剧采购压力,行业毛利率普遍承压。奇瑞通过三大举措构建竞争优势:

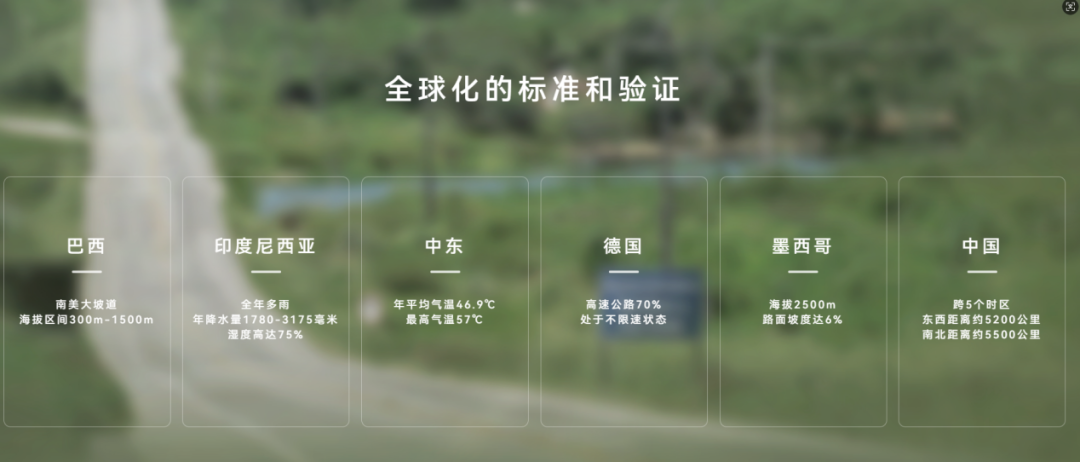

泰国子公司Omoda & Jaecoo的本土化计划更具战略意义:计划2025年底将电动汽车本土零部件比例提升至45%-50%,五年内达70%-80%。这一布局与泰国2030年电动汽车占比30%的目标高度契合,凸显全球化运营的前瞻性。

汽车分析师指出,电池自研与芯片国产化进度将直接影响成本竞争力。奇瑞虽已形成供应链优势,但如何将其转化为持久成本壁垒,仍是待解难题。

在国内市场进入存量竞争阶段,出海成为车企必选项。2024年比亚迪销量突破400万辆,吉利、长安通过高端品牌持续施压。奇瑞的海外优势成为突破关键:2024年海外销量占比达41%,溢价能力高于国内市场。

其全球化战略呈现差异化特征:在东南亚、拉美等新兴市场主打"高性价比+本地化适配",在欧洲、澳新等成熟市场推进"高端化品牌+合规化产品"。这种双轨策略使其海外毛利率较国内高出3-5个百分点。

但挑战同样严峻:欧盟《新电池法规》与《碳边境调节机制》提高准入门槛,东南亚价格战压缩利润空间。更关键的是,海外优势集中于燃油车和中低端新能源,若不能快速推出高端新能源产品,增长可能停滞。

本次IPO基石投资者阵容呈现鲜明"中资主导"特征:12家机构合计投资45.7亿港元,占基础发行规模的50%,创2023年以来港股IPO新高。中信证券等机构给出"中性偏积极"评级,认为海外优势与燃油车基本盘可提供稳定现金流,但需警惕价格战与政策变动风险。

对奇瑞而言,港股上市仅是起点。如何将资本优势转化为技术突破?如何在新能源领域缩小与头部差距?如何守住出口22连冠优势?这些问题的答案,将决定其能否在行业变革中占据制高点。正如业内人士所言,全球车企竞争已升级为技术、生态、全球化的多维较量,奇瑞的资本征程,才刚刚开始。