(来源:聪明投资者)

在科技行情的助推下,上证指数突破4000点后,步入了阶段性震荡。

与此同时,今年以来利率不断走低,8月居民新增存款较去年同期减少6000亿元。

在投资者既怕踩空行情,又怕车程颠簸的纠结中,稳健又不失弹性的“固收+”,成为震荡市中缓解焦躁情绪的优选。

截至三季度末,今年以来逾94%以上的“固收+”基金实现正收益,全市场“固收+”基金存量规模已突破2.7万亿元,环比增长26%,超过2021年末的历史高点。

作为综合实力领先的基金管理人,广发基金旗下共有50只“固收+”产品创净值新高,产品数量位居同类前列。

从绝对收益来看,广发基金旗下今年以来净值增长率超过10%的产品共有7只,这一数据在全市场一百多家基金公司中排到前十。(数据来源:Choice,截至2025.9.30)

从相对排名来看,截至9月30日,广发招享、广发恒昌一年持有期、广发恒通六个月持有期等12只“固收+”产品的近一年收益均位于同类前1/4分位。(数据来源:银河证券基金研究)

在回撤控制上,广发安盈、广发安悦回报、广发聚泰等产品年内最大回撤不超过1%,且前两者的年内收益分别达5.42%和4.78%,收益风险性价比突出。

翻看广发基金旗下的“固收+”产品,既有低风险、追求票息稳定的低波产品,也有通过转债或红利股增厚收益的稳健系列,还有依靠股票和可转债增强的积极策略,在风险偏好的层层递进中,打造了风险收益特征清晰的产品线。

齐全的产品线背后,是一支风格清晰、策略多元、经验丰富的“固收+”投资团队。团队成员中既有从业超过二十年的低调老将,也有正值当打之年的中生代。

聪明投资者(ID: Capital-nature)精选了其中6位“固收+”基金经理,来详细分析他们如何为持有人提供多样化的选择~

长期稳健、偏好成长的张芊

张芊是固收多资产投资领域经验丰富的老将,迄今已有24年从业经验以及12年公募管理经验。

据Choice统计,张芊目前在管基金8只,其中单独管理的基金有4只,分别是广发聚鑫、广发招享、广发集丰、广发恒昌一年持有期。

截至2025年10月31日,广发聚鑫(A/C类:000118/000119)自张芊2013年7月接任以来的总回报为187.26%,任职年化回报8.95%,相比同期业绩比较基准和万得二级债基指数的超额分别达到172.68%和98.94%,体现了其优秀的长跑能力。(数据来源:Choice,截至2025.10.31)

(数据来源:Choice,截至2025年10月31日,历史业绩不代表未来表现,市场有风险,投资须谨慎)

广发聚鑫是张芊任职时间最长的产品,充分体现了其“稳中求进”的投资思想。

根据基金定期报告,组合在债券部分以信用债和利率债为主,可转债配置较为灵活,部分年份会阶段性重仓。

信用债以高等级品种为主,主要为央企、国企发行的产业债以及四大行发行的银行资本债;对于利率债,张芊会积极捕捉波段操作的机会,久期在2~7年的范围内波动。

此外,杠杆自2015年以来长期维持在120%上下,用来小幅增厚收益。

广发聚鑫的进取性则体现在张芊对可转债与权益资产的把握上,两类资产的配置也各有特色:股票基本维持高仓位运作,可转债则是结合估值和投资机会波段操作。

权益投资方面,跟很多“固收+”基金经理偏爱高股息标的不同,张芊喜欢在成长股中积极寻找超额收益。

从近一年的持仓看,广发聚鑫体现出鲜明的成长风格,重点配置受益于人工智能发展的科技、制造业转型目标下的工业自动化、与人口老龄化趋势相关的医药,以及与消费升级相关的食品饮料。

转债方面,则倾向于选择相对稳健的高股息品种以及绝对收益率较高的高信用个券。

从持仓比例看,张芊在转债上会有择时操作。比如,去年广发聚鑫的可转债仓位维持在10%以上,至去年三季度末达到19.98%;随后开始降仓,至今年三季度末仅保留1.42%,体现了其对转债资产波动周期的灵敏嗅觉。

总的来说,张芊是一位风格鲜明、辨识度高的基金经理。固收端以信用评级较高的企业债品种为主,基本不做信用下沉,主要通过利率波段机会获取价差收入;股票端积极进取,结合经济周期和产业趋势优选成长行业,通过成长股捕捉超额收益。

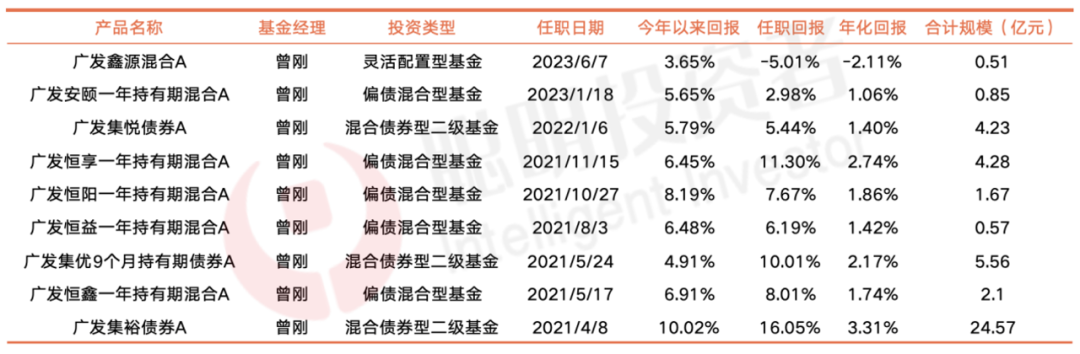

重视资产性价比的曾刚

和张芊一样,曾刚也是深耕固收多资产超过20年的老将,公募管理年限超过16年。

据Choice统计,曾刚目前在管基金9只,以二级债基和偏债混合型基金为主。

今年以来,以科技和创新药为代表的成长股及可转债走强,曾刚管理的广发集裕(A/C类:002636/002637)取得了年内10%的收益。(数据来源:Choice,截至2025.10.31)

(数据来源:Choice,截至2025年10月31日,基金历史业绩不代表未来表现,市场有风险,投资须谨慎)

如果说张芊在“固收+”基金的关键词是成长、进取,那么,曾刚的关键词是“均衡、灵活”。

他的思路是大类资产配置优先,反复比较不同资产的性价比,平衡风险和收益。

在仓位调整时,他通常秉持温和的节奏,即使前瞻性预判了市场变化,也会分2~3次来调整,给转向留有空间。

在各类资产中,可转债对曾刚而言,无疑是一类重要的资产;如果复盘其职业生涯,可转债带来的收益增强还要高于股票。

可转债配置上,曾刚有两个特点:

一是偏好股性较强的转债,即价格在115-125元、具有较强的促转股动力的标的,用他的话来说,这是“承担有价值的风险”。

二是仓位灵活,结合市场变化进行波段操作。

比如去年四季度,曾刚将广发集裕债券的可转债仓位从上一期的23.40%提升至65.74%,并将60%以上的仓位维持至今年一季度末,较好把握了可转债自去年三季度以来的行情。

可转债与追求增厚收益的定位不同,曾刚把纯债视为打底的“安全垫”,以高等级信用债为主,但在判断债市有机会时也会灵活操作争取收益。比如,2014年曾刚通过增加杠杆来增厚债券收益。

对于收益增厚的主力军,曾刚在股票投资的特点是“守正出奇、均衡灵活”。

在仓位方面,他的策略是从中期内在逻辑着眼,从中短期趋势着手,顺势配置为主。

例如,在股票市场回调的2021年,组合仓位维持在10%以下;2022年3月以来,基金的股票仓位基本保持在15%左右。

在行业方面,大部分情况下广发集裕都保持着均衡配置的风格,但在某些时点会适度偏配某些行业,例如生猪养殖、新能源、电子等,都曾经成为过第一大重仓行业。今年三季度,他在组合中增配了国产算力、固态电池等成长方向。

整体来看,曾刚是一位注重资产比价和风险收益平衡的基金经理。纯债部分以高等级信用债为基石,同时灵活运用杠杆和久期策略把握债市机会;可转债投资会在判断机会来临时大幅升仓,偏好具有促转股动力的标的;股票配置上则采取均衡灵活的策略,行业配置兼顾均衡与适度偏离,近期重点关注科技成长板块。

以宏观视角驱动多资产灵活“+”的张雪

张雪是一位擅长宏观分析,将大类资产择时配置作为产品超额收益来源的“固收+”基金经理,证券从业年限16年,公募管理年限10年。

不过,她的职业成长路径比较独特,在加入公募基金前,有将近7年的银行工作经验,这段经历让她构建了全球化的宏观研究视角和资产比价体系。

(数据来源:Choice,截至2025年10月31日,历史业绩不代表未来表现,市场有风险,投资须谨慎)

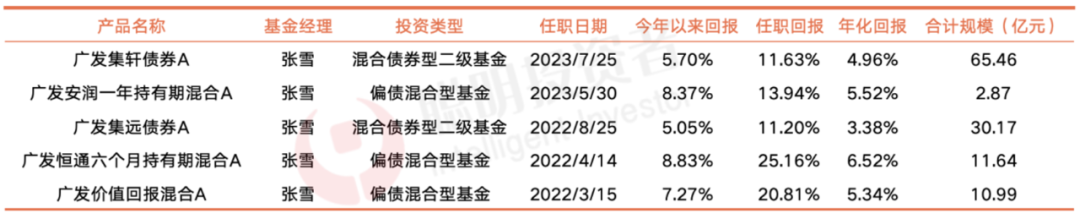

目前,张雪在管5只基金,以二级债基和偏债混合型为主。

从权益仓位的占比来划分,主要分为两类:

一类是更注重持有体验的中仓位产品,包括广发集远、广发安润一年持有、广发集轩;

另一类是追求性价比最大化的高仓位产品,包括广发价值回报(股票仓位0-40%)、广发恒通六个月持有(股票仓位0-30%)。

结合定期报告披露的持仓来看,这些产品仅是在权益暴露的仓位上有所差异,在行业结构和板块变动的方向上保持一致。

从业绩表现看,也体现出差异化的风险收益特征,年内收益较高的是权益仓位较高以及持有期策略的产品,如广发恒通六个月、广发安润一年持有期、广发价值回报;回撤控制较好的是广发集轩、广发集远等。

对宏观大势的分析,是张雪投研框架中的重中之重。在债券配置上,张雪会基于不同的机会灵活调整久期。

例如,日常久期在3年以下的广发价值回报,在2022年三季度时曾将久期拉至10年,而今年以来,基金的组合久期未曾超过1年。

在股票配置上,张雪的特点是带有自上而下的宏观配置特色及偏成长的风格。

例如,基于全球宏观分析,她从2022年末开始配置黄金,黄金股在其股票组合的权重由初期的3.6%逐步增加,截至2024年年底占比上升至15.42%,今年三个季度占股票投资市值的比重都在10%以上。

与此同时,她也早在去年就布局了港股行情。截至今年三季度末,广发集轩、广发集远、广发恒通六个月、广发安润一年持有期,港股投资市值占基金净值的比例均在40%以上。

在自上而下寻找市场机遇的同时,张雪也会从中观出发挑选有安全边际的高景气行业,跟踪标志性企业的景气度。例如,港股互联网、创新药、电力设备等,都是张雪近几年关注的领域。

总结来看,张雪的投资框架以宏观研判为核心,善于通过大类资产轮动创造超额收益。固收端根据市场环境灵活调整久期;权益配置方面,凭借对宏观趋势的前瞻判断,成功把握了黄金股和港股市场的重大投资机会。在行业选择上,她采取自上而下与中观验证相结合的方法,在具备成长性和高景气度的行业中寻找机会。

尊重趋势、敬畏市场的刘志辉

刘志辉是广发基金自主培养的基金经理,2012年毕业后就加入了广发基金,有13年从业经历,近9年管理经验。

据Choice统计,刘志辉目前在管基金6只,其中单独管理的“固收+”基金有广发集源、广发聚宝。

刘志辉管理时间最长的广发集源,自2017年初成立以来,连续7个自然完整年度均为正收益。截至2025年10月31日,其在广发集源(A/C类:002925/002926)的任职总回报48.70%,任职年化回报4.64%,今年以来收益6.36%。

(数据来源:Choice,截至2025年10月31日,历史业绩不代表未来表现,市场有风险,投资须谨慎)

在大类资产配置上,刘志辉会灵活调仓,自2017年以来,产品的股票仓位在0-20%之间进行浮动。

而转债也并非必配资产,在判断估值较高时他会选择空仓,例如2023年一二季度,而在性价比凸显时提升仓位,例如2021年和去年下半年。

基金组合的久期和杠杆率,也同样会结合对债市的理解进行调整。Choice数据显示,广发集源的组合现券部分久期日常会在0.1年到4.5年之间调整,杠杆率在100%-135%之间浮动。

股票配置上,广发集源的持仓风格有一个明显的从“深度价值”到“均衡偏成长”的变化。

2020年,基金主要持有白马龙头价值股,把握了当年“茅指数”行情;2021年提前埋伏,抓住煤炭、化工等周期机会;2022~2023年,持仓主要集中于公用事业等带有鲜明价值和红利特征的高股息标的。

但从2024年开始,定期报告显示,基金显著降低了公用事业的仓位,同时增持制造和海外定价的资源股,走向均衡偏成长风格。

整体看来,刘志辉是一位善于把握市场趋势、追求绝对收益、注重风险控制的"固收+"基金经理。在资产配置上展现出较强的灵活性,根据估值水平择时配置转债,结合宏观经济和政策灵活调节久期和杠杆,股票方面重视行业景气度,同时基于市场趋势和行业比较,在均衡配置的基础上进行风格调整和适度偏配。

注重底层资产安全性的姚秋

2009年经济学博士毕业后,姚秋先后在银行从事信用债投资、理财产品管理、大类资产策略研究等工作,2014年5月进入基金行业。迄今为止,拥有16年证券从业经验,10年投资经验。

据Choice统计,姚秋目前在管基金6只,其中单独管理的“固收+”基金有4只,其中广发稳信6个月成立不满1年。截至2025年10月31日,广发恒悦(A/C类:010449/010450)自2022年5月31日管理以来,任职总回报14.31%,今年以来的收益为6.15%。

(数据来源:Choice,截至2025年10月31日,基金历史业绩不代表性未来表现,市场有风险,投资须谨慎)

姚秋的投资思路是先自上而下根据各类资产的风险收益比进行仓位分配。

他对什么资产赚什么钱有着清晰的定位,同时保持组合内转债、纯债、股票的配比稳定,只有明显看到自上而下信号时,才去调整三类资产的配比关系。

2022年中报以来,广发恒悦的股票仓位稳定在18%-20%之间,债券部分债券和转债上有较大的调整,比如2024年一季度末,转债仓位显著提升,从上一年末的5%左右提升至13.78%,随后不断加仓,至当年三季度末达到17.13%。今年三季度末,转债仓位首次降到10%以下(9.62%)。

在可转债的配置上,广发恒悦在2023年四季度之前始终保持低配,主要原因是姚秋认为彼时转债的估值不具有性价比,因此以低溢价率大盘银行转债为主要持仓品种。

随着转债的性价比回升,组合也逐步增配,在控制持仓品种溢价率水平的同时,关注制造业领域里“质地过关且估值合理”的转债。

质地过关且合理估值,可以说是姚秋择券的一个“金标准”,不管是股票还是转债的选择上,他都将之放在一个比较重要的位置上,这也是资产安全性的一大保障。

在姚秋的框架里,债券收益率是股票和转债估值的“锚”:首先,确定债券收益率是否处于合理水平;在此基础上,通过观察市场上隐含的风险溢价水平,结合盈利预期判断股票估值水平的高低;最后结合转债的转股溢价率、纯债溢价率等估值指标,判断其估值是否真正合理。

可见,姚秋是一位注重安全边际、强调估值保护的稳健型"固收+"基金经理。他采取"自上而下"的资产配置框架,以债券收益率为估值锚点,严格评估股票和转债的投资价值,精选"质地过关且估值合理"的标的,以风险控制优先,追求可持续收益。

通过量化赋能“固收+”的吴迪

吴迪是广发基金自主培养的固收基金经理,2014年加入广发基金,曾任广发基金金融工程与风险管理部、固定收益管理部研究员,2020年开始管理公募基金,现任广发基金特定策略投资部总经理。

据Choice统计,吴迪目前在管基金8只,其中,采用“固收+”策略管理的产品有3只,分别是广发鑫和、广发恒祥和广发集瑞。

截至10月31日,吴迪在广发鑫和的任职总回报18.86%,任职年化回报3.85%。(数据来源:Choice,统计区间:2021.4.8-2025.10.31)

(数据来源:Choice,截至2025年10月31日,基金历史业绩不代表未来表现,市场有风险,投资须谨慎)

根据2025年中报,吴迪在3只“固收+”产品中均采用了量化策略,包括可转债和股票的头寸。

在债券投资中,广发鑫和、广发集瑞、广发恒祥的主要持仓均为信用债和利率债,吴迪会通过灵活调整券种结构、组合杠杆和久期分布等操作手段增厚组合收益。

同时,这3只产品均投资了可转债,并借助量化的方法优选转债,获取超额收益。从2025年中报披露的持仓来看,转债数量在50~100左右,持仓分散,符合量化选券的特征,在偏股、偏债和平衡型转债中分散配置。

对于股票持仓,3只产品采用线性基本面模型和深度学习量价模型并重的Alpha模型,不做风格轮动,不做行业轮动,平衡配置各类Beta,在全市场的所有风格主题板块中寻找机会。

根据2025年中报持仓,这三只产品均以中小盘为主,大盘配置比例较低,鲜少配置微盘,在全市场5000多只股票中均匀选择,可以类比市场上的量化空气指增产品或量化多头选股产品。

总的来说,吴迪管理的3只"固收+"产品均引入量化策略辅助其股票和转债的配置。债券方面,她以信用债和利率债为主,通过灵活的券种结构调整和久期管理获取稳健收益;权益方面,采用“线性基本面模型+深度学习量价模型”的双轮驱动模式,通过全市场均衡选股获取超额收益。

为“固收+”投资注入量化新动能,是吴迪拓展"固收+"产品收益来源和风险控制手段的一种积极实践。

站在共享平台的肩膀上

虽然这6位风格迥异的基金经理在“固收+”产品管理中各有所长,但都取得了良好的业绩表现。究其原因,是基金经理背后强有力的团队及平台支撑。

作为综合性大型基金公司,广发基金搭建了成熟而完备的多资产投资体系,为“固收+”产品提供专业化、体系化的平台支持。

例如,在大类资产配置上,广发基金的宏观策略部搭建了“可解释、可复制、可跟踪、可迭代”的研究框架体系,在资产比价、市场风格及行业选择等维度上提供了专业研究支持。

债券资产层面,固定收益管理总部通过精细化分工,建立了高效的团队协作模式:

研究方面,搭建了一支平均研究经验超7年的研究团队,共有18人,分别覆盖信用、转债、利率等领域,为研究的精细化和纵深性提供了保障;

交易方面,也有一支平均工作年限近6年的交易团队,共有31人,在资金、信用、利率等不同条线上,依照交易品种提供高效的支持。

股票资产部分,“固收+”基金经理也会获得来自平台的多维研究支持:

第一,公司的股票研究资源向基金经理充分开放,行业研究员会及时更新相关行业发展趋势和重点公司的经营情况;

第二,固定收益总部内部设立有稳健权益小组,每月推荐更适合“固收+”资金属性的板块和标的;

第三,投资团队内部的交流和碰撞,在月度配置会和周会上,基金经理们会围绕市场热点、产业变化进行充分讨论,便于形成胜率更高的投资决策。

在对广发基金这6位基金经理的投资风格分析中,我们可以感受到每个基金经理在资产配置、股票增强、投资风格等方面的差异度。

而在多元的投资风格背后,是广发基金通过平台化的研究赋能、开放的智慧共享、科学的流程管理,为基金经理提供专业深度、体系化的多维支持。

每个不同风格的基金经理,都能遵从自己的内心,选择与自己性格、能力圈相匹配的策略。由此,也给不同需求的持有人提供了更丰富的产品选择。

当沪指在4000点的关口震荡,优选适合自己的“固收+”产品,积跬步以至千里,未尝不是一种享受“慢富”的过程。

— 证券市场周刊 广告 —