药捷安康(02617.HK)在港股市场掀起了一场现象级行情。这家成立仅11年的生物制药企业,用一场耗资超13亿元的研发豪赌,在资本市场与医药创新领域同时引发关注。其股价从6月23日以13.15港元发行价上市首日暴涨78.7%,到9月16日早盘冲高至679.5港元(较发行价暴涨超50倍),再到随后迅速回落的过山车行情,折射出创新药企业特有的市场博弈逻辑。

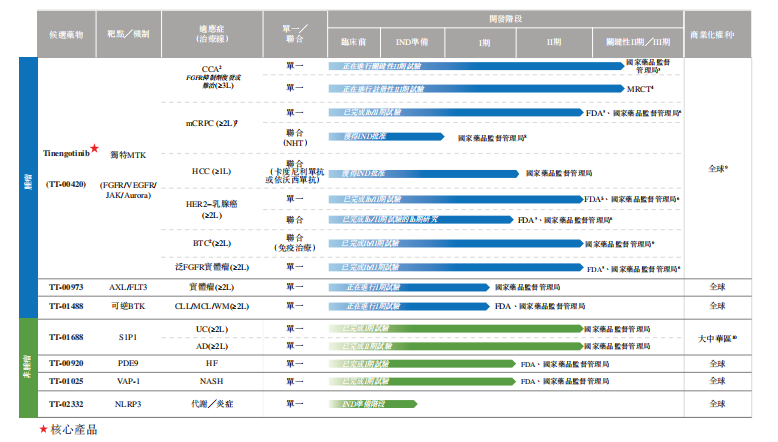

9月10日,药捷安康迎来关键转折点。其核心产品替恩戈替尼(Tinengotinib)联合氟维司群治疗HR+/HER2-复发转移性乳腺癌的Ⅱ期临床试验,获得中国国家药监局临床默示许可。这款全球注册性临床阶段的选择性多激酶抑制剂,通过靶向FGFR/VEGFR、JAK、Aurora三大通路,展现出解决胆管癌、前列腺癌、肝癌等实体瘤耐药问题的潜力。

截至2024年上半年,替恩戈替尼已斩获多项国际认证:中国药监局授予其治疗胆管癌突破性疗法认定,美国FDA授予治疗胆管癌及转移性去势抵抗性前列腺癌快速通道认定,并获得中美欧三地孤儿药资格。这些认证不仅验证了药物的临床价值,更为后续商业化铺平道路。财报显示,该产品承载着公司未来盈利的核心期待。

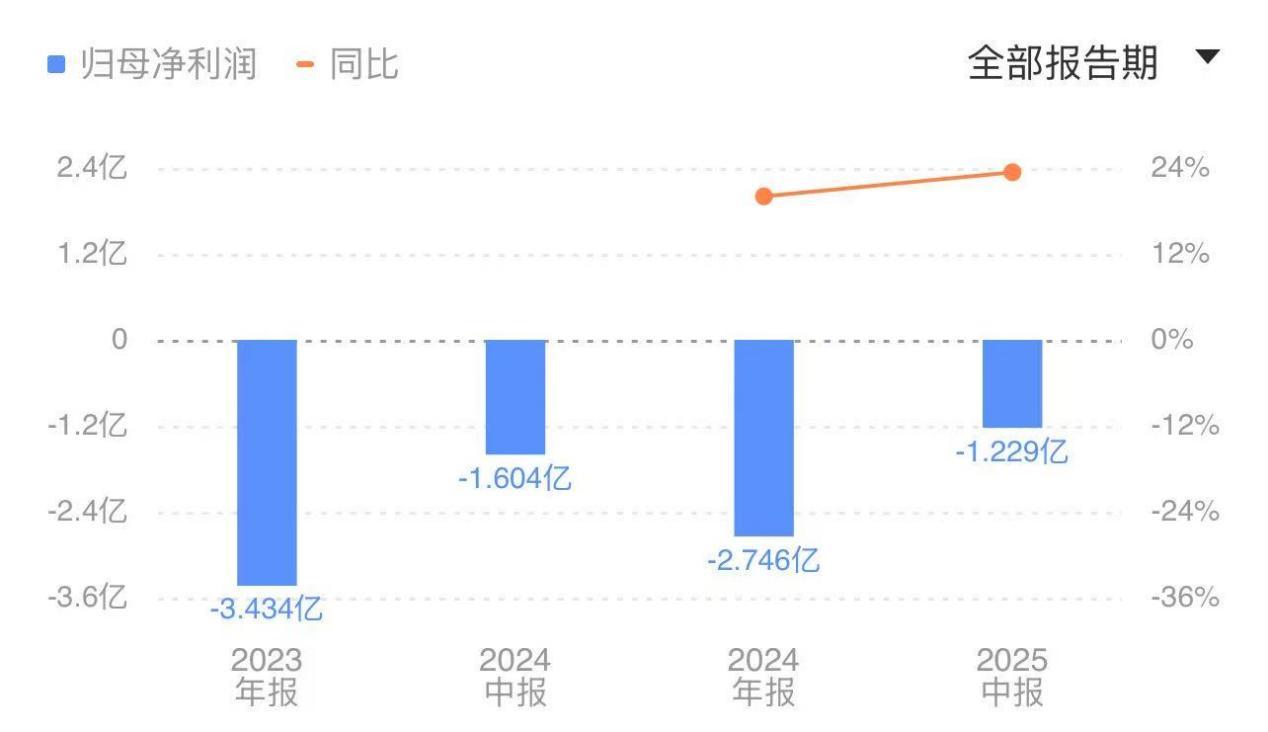

药捷安康的成长轨迹堪称创新药企业的典型样本。招股书数据显示,2022-2025年上半年累计亏损达12.85亿元,其中研发成本占比超80%。这种持续高投入模式在行业中并不鲜见:百济神州累计亏损近590亿元,神州细胞重组凝血因子研发周期长达十年,均印证了创新药研发「九死一生」的残酷现实。

但高风险往往伴随高回报。百济神州泽布替尼2023年全球销售额突破13亿美元,神州细胞安佳因®上市首年即创下超10亿元营收。药捷安康虽体量较小,但其研发管线已形成梯队布局:肿瘤领域TT-00973、TT-01488处于Ⅰ期临床,非肿瘤领域TT-01688(特应性皮炎/溃疡性结肠炎)已推进至Ⅱ期临床,TT-00920、TT-01025处于Ⅰ期阶段。

11月3日,药捷安康与Neurocrine Biosciences签署的专利转让协议引发行业关注。这项总潜在价值8.815亿美元的合作,授予对方NLRP3抑制剂在大中华区外的独家开发权,同时保留本土市场权益。合作涵盖NLRP3相关技术研究,标志着公司技术输出能力获得国际认可。

作为全球首个进入临床阶段的NLRP3选择性抑制剂,TT-02332展现出显著优势。体外试验表明,其对人巨噬细胞系THP-1及全血中NLRP3炎症小体的抑制作用较其他炎症小体强超1000倍。鉴于全球尚无同类药物获批,该产品若研发成功将占据市场先发优势,为药捷安康构建新的增长极。

药捷安康的案例揭示了创新药企业的生存哲学:用持续研发投入构建技术壁垒,通过临床管线价值兑现市场预期。虽然当前仍面临无商业化产品、营收依赖融资等挑战,但其核心产品突破、研发管线布局及国际合作进展,已为市场注入信心。随着替恩戈替尼临床试验推进及NLRP3抑制剂研发深化,这家年轻药企正迎来价值重估的关键窗口期。