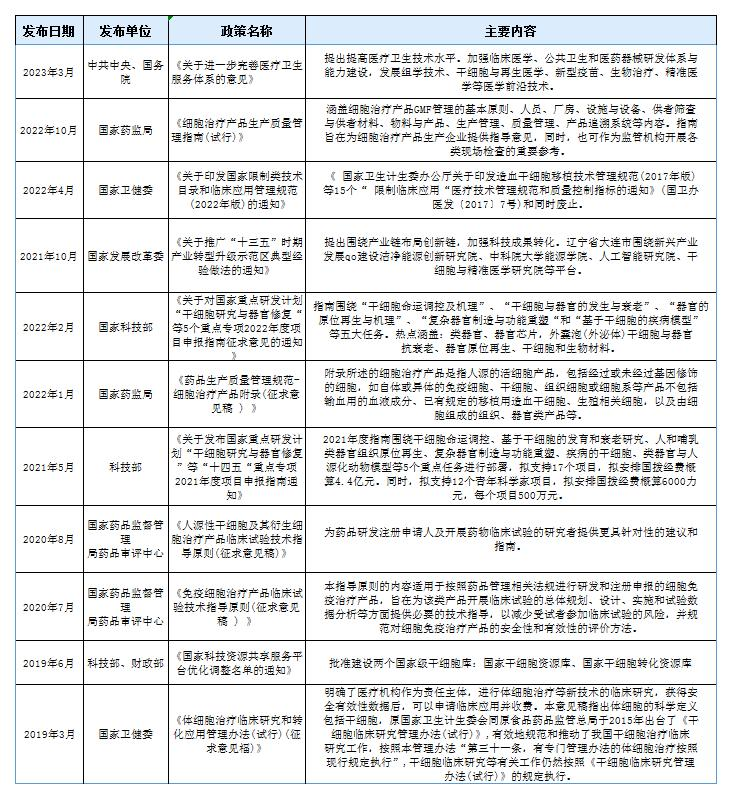

中国创新药行业正上演一场资本市场的“冰与火之歌”:一边是轩竹生物(HK.02575)上市首日暴涨172%、恒瑞医药2025年前三季度净利润同比增长24.5%的资本狂欢;另一边则是博瑞医药2025年上半年营收同比下滑18.28%、净利润暴跌83.85%的生存困境。这种极端分化背后,折射出行业从“资本叙事”向“产品力验证”的深刻转型。

轩竹生物的上市表现堪称行业转折点。尽管港股创新药板块整体回调,但其凭借三款已商业化产品(安奈拉唑钠、吡罗西尼、地罗阿克)及十余种在研管线,实现公开发售超购4908倍、中签率仅1%的盛况。这种“未盈利先受捧”的现象,标志着资本市场评价标准从“投教授、投概念”转向“投管线、投商业化”。

数据印证着这一转变:荣昌生物2025年上半年营收同比增长48.02%,核心产品泰它西普和维迪西妥单抗贡献主要增量;百济神州BTK抑制剂“百悦泽”全球销售额达125.27亿元,同比增长56.2%;信达生物第三季度产品收入超33亿元,同比增长40%。这些企业均通过临床数据验证了产品竞争力,而非依赖研发团队的学术背景或早期数据。

这种价值重估在License-out(对外授权)交易中更为直观。2025年上半年中国创新药对外授权规模达618亿美元,占整体交易额的99%,较2021年的45%大幅提升。科伦博泰生物凭借授权交易跻身港股“千亿俱乐部”,和铂医药股价年内涨幅近700%,均得益于海外药企对其管线价值的认可。

图:创新药中国及海外license-out数量, 天风证券

尽管资本市场表现分化,但行业基本面仍笼罩在阴影下。轩竹生物2023-2025年上半年累计净亏损9.6亿元,博瑞医药归母净利润连续三年下滑,A股和港股393家上市医药企业2025年上半年平均净利润下降3.2%,显示行业整体仍未摆脱“高投入、长周期、低回报”的困境。

更严峻的是,License-out交易的“退货潮”暗藏危机。2020年62起交易中25起终止合作,退货率达40%;2021-2022年退货率维持在20%左右。首付款比例从2019年的13%降至2025年的7%-8%,意味着药企需依赖不确定性更高的里程碑付款,进一步加剧现金流压力。

同质化竞争则是另一大顽疾。截至2024年5月,国产ADC新药研发项目达519项,占全球管线逾40%,但首创新药(first-in-class)不足10%。轩竹生物的安奈拉唑钠面临7款同类药物竞争,其中5款为集采仿制药,直接导致悦康药业2023年消化系统类营收暴跌62.12%。

在本土市场承压的背景下,出海成为企业突围的关键路径。百利天恒2024年3月获BMS 8亿美元首付款后,2025年10月再获2.5亿美元里程碑付款;信达生物与武田制药达成114亿美元战略合作,其中潜在里程碑付款达102亿美元;百济神州泽布替尼2024年全球销售额同比增长105%,美国市场贡献77%。

政策支持则为行业注入强心剂。2019-2023年医保基金对创新药支出从59.49亿元增至900亿元,复合增长率达87%。2025年《政府工作报告》首次明确支持创新药,多地出台全链条扶持方案:轩竹生物安奈拉唑钠上市半年即纳入医保,鲁宁药业LN020混悬剂获省级补助919万元,厦门万泰凯瑞EB病毒试剂盒在政府协调下快速投入应用。

当资本回归理性,当License-out退货率揭示行业风险,当同质化竞争压缩生存空间,中国创新药行业正经历一场残酷的价值洗牌。百济神州、信达生物等企业的成功证明:真正的创新药无需依赖故事包装,临床数据与市场份额才是硬通货。未来,“强者恒强”的马太效应将加剧,唯有具备全球化视野、能将科研成果转化为商业价值的企业,才能穿越周期,在“冰与火”的淬炼中实现突围。