王涵系兴业证券首席经济学家、中国首席经济学家论坛理事

11月4日,全球金融市场迎来剧烈震荡,纳斯达克指数与标普500指数均录得近一个月来最大单日跌幅,科技七巨头中六家股价下挫。紧接着5日,日韩股市也出现大幅下跌。市场对于本轮美股是否已进入趋势性调整的讨论显著升温,兴业证券首席经济学家王涵对此进行了深入剖析。

基本面与流动性两大“支柱”动摇,引发海外市场动荡

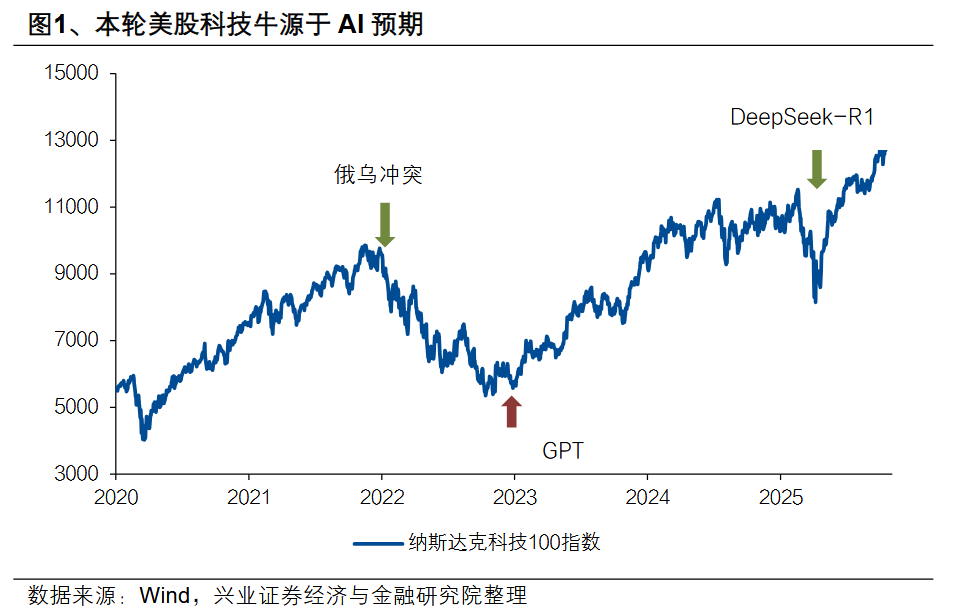

王涵指出,本轮美股牛市有两大核心支撑:一是自2022年末ChatGPT 3.5发布后,市场对美国在AI时代拥有“技术霸权”的预期不断升温;二是今年年中以来,特朗普施压美联储宽松,导致市场对流动性宽松的预期持续强化。然而,过去两天海外市场的调整,直接源于这两大核心驱动遭遇阶段性逆风。

一方面,美联储官员近期释放鹰派言论,叠加美国政府停摆引发的短期流动性紧张,导致市场对宽松周期的预期出现修正。另一方面,市场对AI巨头高资本开支的盈利兑现能力担忧升温,压制了科技板块的风险偏好。

本次动荡或仅为预演,美股“牛转熊”尚言之过早

王涵认为,尽管海外市场出现剧烈调整,但尚不能就此认为美股已“牛转熊”。一是在美国财政压力之下,特朗普进一步施压联储进行“降息+量化宽松/YCC”的可能性很大,故流动性收紧的可能性不高。二是美国科技巨头“抱团”、中国仍在克服“卡脖子堵点”的背景下,短期内“美国拥有AI霸权”的逻辑尚不能立即被证伪。

中期来看,美股基本面逻辑或终将被证伪

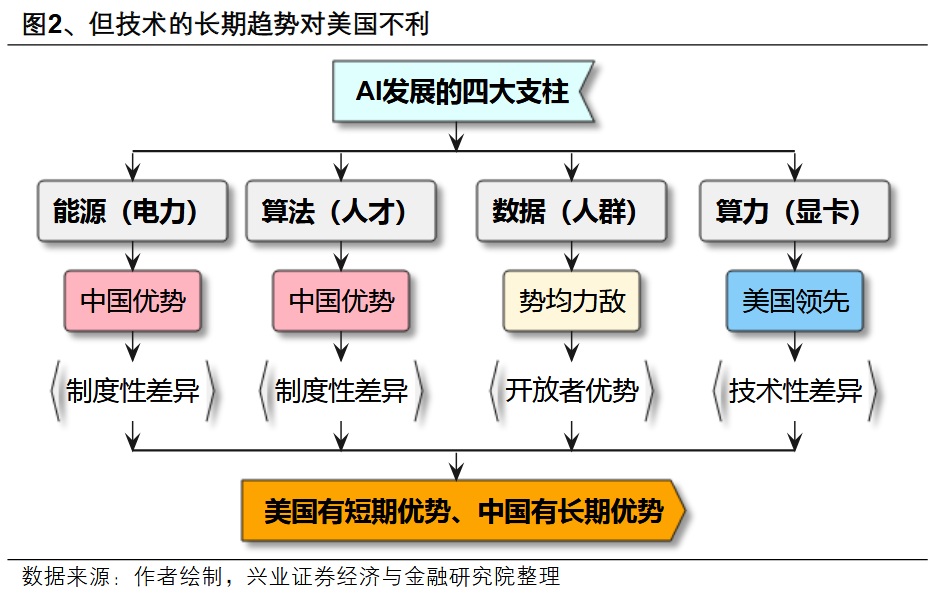

王涵进一步分析指出,中期来看,美股的基本面逻辑(AI霸权)或终将被证伪。在对AI发展至关重要的四个领域(能源、算法/人才、数据、算力)中,美国在能源(电力基础设施)领域处于劣势;算法(人才)上不占优势;在数据领域,“美国优先”动摇了其制度性开放的根基,导致美国的劣势也在扩大;而其仅存的算力(显卡、芯片)优势也并非牢不可破。

从这个角度来说,尽管美国AI发展似乎有领先优势,但时间并不在美国一边。未来,类似今年初的“Deepseek时刻”出现的频率可能会逐渐增加,并最终动摇市场对这一支柱的信心。

长期来看,美国全球霸权体系动摇或引发“股债汇三杀”

王涵强调,长期来看,随着美国全球霸权体系的动摇,美国再次出现“股债汇三杀”的时刻离我们或不太远。短期内,美股下跌+美元升值的格局显示,美联储如果决定“放水”,则可以对冲美股的压力。换句话说,美国可以通过牺牲部分美元的信用,来为美股甚至美债市场“背书”。

但作为一个外贸逆差国,美元地位的核心支撑事实上是美国的霸权体系。因此,一旦市场对美国在全球的绝对主导地位开始怀疑、对美元的“含金量”开始怀疑时,或将是我们再次观察到美国“股债汇三杀”的时候。而从本届美国政府任内混乱的内政外交格局来看,这一时刻或许不会太远。

风险提示:全球地缘政治形势超预期变化