巨星传奇正在讲述新故事……

作者 | 姚悦

编辑丨于婞

来源 | 野马财经

巨星传奇(6683.HK),一家自诞生就和周杰伦深度绑定的公司,登陆资本市场后也备受外界“周杰伦深度依赖”的质疑。7月,周杰伦入驻抖音犹如重锤在二级市场砸出“巨响”,巨星传奇旋即开启新的叙事……

其中,最吸引人的就是搭上当前炙手可热的杭州宇树科技股份有限公司(简称:宇树科技),推出IP赋能的陪伴类机器人。而且,就在外界对其商业化担忧之际,巨星传奇的“巨星狗”很快亮相,更宣布已经签了两笔订单,共计6000台、1.2亿元。巨星传奇表示,两笔订单验证了其商业化潜力。

值得注意的是,照此计算,主要定位消费级别的“巨星狗”,每台2万元;此外,“巨星狗”1亿元大单的买家,2025年上半年净利润1500万元,截至2025年6月30日,总资产9.61亿元。

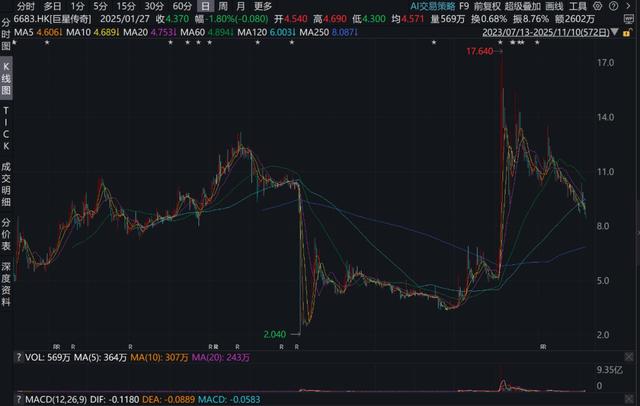

截至11月10日收盘,巨星传奇股价报8.41港元/股,下跌3.11%,总市值75亿港元。

01

“周同學”引爆股价,

“周杰伦概念股”随即开启新故事

7月9日,周杰伦通过账号“周同學”正式入驻抖音,账号一开通粉丝便以每秒上千的速度增长,仅5小时就突破500万。截至目前,“周同學”粉丝量已经超过2300万。周杰伦入驻抖音,成为2025年一大现象级娱乐事件。

事实证明,作为最纯正的“周杰伦概念股”,巨星传奇还是“周在江山在”。“周同學”入驻抖音当天,巨星传奇股价格外振奋,盘中一度涨逾100%,截至收盘上涨94.38%。

图源:Wind金融终端

股价折线图上奏起上市以来的“最强音”,巨星传奇马上开始忙碌起来。

兵马未动,粮草先行。7月25日,巨星传奇宣布以每股9.13港元(折合人民币约8.36元)——较公告前最新收盘价折让约19.91%的价格,并以“先旧后新”方式完成配售3752.45万股股份,募资净额约3.24亿港元(折合人民币约2.97亿元)

巨星传奇称,若认购股份获悉数配售,公司所得款项净额将主要用于IP业务拓展、投资文娱体育设施等,其中IP业务拓展涵盖了IP自动贩卖机扩展、开设实体店、举办IP展览、IP投流等。

上述公告发布4天后,巨星传奇的新故事便快速展开。

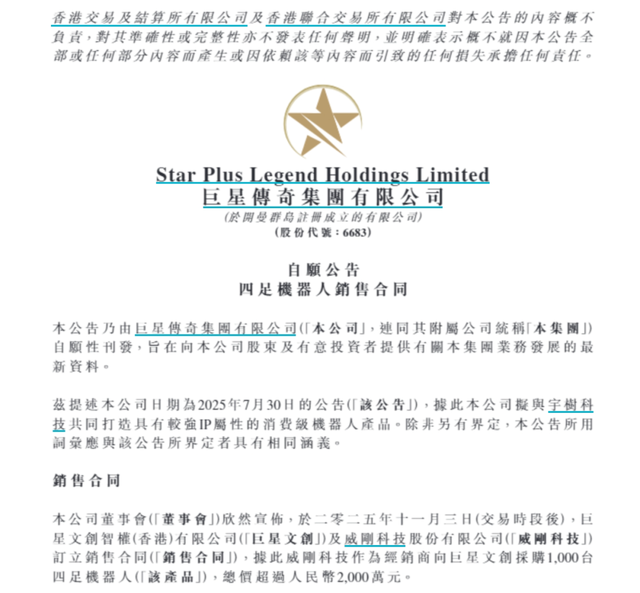

7月30日早间,巨星传奇公告称,公司全资附属公司星创艺(昆山)文娱有限公司(简称:昆山星创艺)与宇树科技订立合作协议书。

图源:公司公告

宇树科技称得上是当前全球机器人领域,特别是消费级机器人赛道中最炙手可热、最具话题性的公司之一。根据协议,巨星传奇将与宇树科技首先在具有陪伴功能与社交属性的四足机器狗/机器人开发及商业化(包括但不限于演艺领域等)开展合作,打造具有较强IP属性的消费级机器人产品。

这份战略合作协议再次成为巨星传奇股价的直接催化剂,巨星传奇股价当天盘中一度涨超30%。

8月,巨星传奇刚刚完成上述配售。除了“IP+机器人+AI”,巨星传奇还推进其他的“IP+”模式。

9月16日,巨星传奇公告称,昆山星创艺拟从北京金州阳光咨询有限公司手中,附条件收购后者持有的国家体育场有限责任公司(简称:国家体育场公司)约1.17%股权,对应国家体育场公司已完成实缴的注册资本约人民币2430万元。

国家体育场公司正是国家体育场“鸟巢”的建设与运营主体,“鸟巢”是包括演唱会在内的众多大型文体演艺活动举办场地。

11月3日,巨星传奇宣布,通过产业基金认购韩国艺人经纪公司Galaxy不超过7%的股权,成为其战略股东。产业基金的首次交割已完成,公司出资800万美元认购产业基金的权益(产业基金规模5000万美元),即权益的16%,余下权益由两名独立第三方持有。

Galaxy公司旗下坐拥权志龙(G-Dragon)、金钟国等知名艺人。

此外,10月9日,Etersource品牌宣布推出官方授权周杰伦“嘉年华”世界巡回演唱会系列收藏纪念卡。巨星传奇作为该品牌发售全球总代理,这也是周杰伦出道25周年的首款官方授权收藏卡。

巨星传奇方面表示,公司近期在Galaxy、宇树科技、乌巢及卡牌等领域的投资,打开“IP+”模式的无限可能。公司旨在通过“IP+机器人+AI”“IP+场景”“IP+消费”的深度融合,构建跨领域协同的商业模式。公司正在将自身打造为“全球IP开发与运营平台”,以IP为核心驱动力,实现价值闭环与业务共振。

02

巨星传奇客户:上半年赚1500万,

买机器人花1个亿

从股价反应来看,二级市场最关注的还是“IP+机器人+AI”的故事。

然而,彼时巨星传奇宣布与宇树科技合作时,外界对于当前机器人商业化仍心存疑虑,甚至认为巨星传奇有可能在“蹭热点”。

据《证券日报》7月30日报道,有人士表示,消费级机器人赛道虽被政策与资本热捧,但技术门槛高、用户需求模糊仍是行业共性难题。若巨星传奇无法在短期内推出具备“强互动性+内容迭代能力”的爆款产品,此次合作很可能沦为“概念包装”。

不过,两个月后,就有自媒体发文称,9月13日,巨星传奇与宇树科技共同打造的四足机器人——“巨星狗”已经在上海旅游节开幕式花车巡游上首次公开亮相。

图源:网络

近日,巨星传奇更接连公布两笔四足机器人订单。

11月4日,巨星传奇公告,全资附属公司巨星文创智权(香港)有限公司(简称:巨星文创)与威刚(3260.TWO)订立销售合同,威刚作为经销商向巨星文创采购1000台四足机器人,总价超过2000万元。

图源:公司公告

11月5日,巨星传奇公告,巨星文创又与云工场(2512.HK)签订销售合同。云工厂作为经销商向巨星文创采购5000台四足机器人,总价超1亿元。

图源:公司公告

据此计算,巨星传奇四足机器人价格每台2万元。

巨星传奇方面表示,在公司业务体系中,“巨星狗”既是“IP+机器人+AI”融合的创新载体,通过实体产品强化用户与IP的情感连接;也是重要的增长引擎。威刚和云工场分别采购1000台、5000台,两笔合计超1.2亿元的订单验证了其商业化潜力。未来公司还将探索其在演艺、展览等场景的深度应用,进一步拓展IP的科技化表达路径。

巨星传奇这两大客户值得一提。

2000万元订单的客户——威刚科技是全球第二大、亚洲第一大存储器(DRAM)模块及SSD生产商。而且,7月25日,威刚公告,拟以9-17.5港元/(折合人民币约8.24-16.03元)股价格,最高斥资2.1亿港元(折合人民币约1.92亿元)增持巨星传奇1400万股。

9月以来,台资券商元大证券(香港)在巨星传奇的买方席位异动显著,高频买入动作引发市场高度关注。市场判断,此次元大证券席位的异常买入或为威刚持续推进增持计划的具体动作。

1亿元订单大客户——云工场,根据弗若斯特沙利文报告,2021年云工场按收益计是国内第二大运营商中立互联网数据中心(IDC)解决方案服务供货商。

据Wind数据显示,2022-2024年及2025年上半年,云工场营收分别为5.49亿元、6.96亿元、7.08亿元,以及4.07亿元;净利润分别为0.08亿元、0.14亿元、0.12亿元,以及0.15亿元

图源:Wind金融终端

2025年上半年,云工场经营活动现金净流为-0.54亿元、投资活动现金净流0.05亿元、筹资活动现金净流为0.28亿元;截至2025年6月30日,云工场现金及现金等价物3.48亿元;总资产9.61亿元。

此外,根据香港联合交易所有限公司(简称:港交所)的《上市规则》,第14章关于“须予公布的交易”的规定:上市发行人的某项资产收购或某项变卖,资产比率、收益比率、代价比率、资本比率、盈利比率,任何一项百分比比率达到或超过5%但低于25%,上市发行人必须在就任何须予公布的交易签订协议后,尽快刊发公告。公告必须在下一营业日的早市或开市前时段开始交易之前,送交港交所。

云工场此次订单涉及的资产比率 =(交易标的的价值) / (上市公司的总资产)——1亿元/9.6亿元=10.42%,远高于5%的公告门槛。但目前,在公开信息中,并未找到云工场的相关公告。

新智派新质生产力会客厅联合创始发起人袁帅表示,存在多种情况可能会让交易处于披露的模糊地带,比如意向订单,双方表达合作意愿的初步文件,并不具有法律强制约束力,最终能否实际执行存在较大不确定性。

袁帅同时也表示,对于处于披露模糊地带的交易,港股公司出于审慎原则通常会选择披露。因为若公司选择不披露,会面临诸多风险。一方面,一旦后续订单实际执行且对公司产生重大影响,而此前未披露,可能被监管机构认定为信息披露违规,面临处罚,这不仅会给公司带来经济上的损失,还会损害公司的声誉。另一方面,投资者在不知情的情况下,可能基于不完整信息做出投资决策,若后续因订单问题导致公司经营状况恶化、股价下跌,投资者利益受损,可能会引发集体诉讼等法律纠纷,给公司带来更大的麻烦和损失。

中国企业资本联盟副理事长柏文喜也认为,意向订单若未达成协议,一般不强制披露,但若信息泄露或市场敏感,仍可能需披露;对于模糊地带交易,港股公司通常选择披露以规避监管风险;选择不披露可能面临合规风险、市场质疑及监管后果。

03

巨星传奇

能否摆脱“周杰伦依赖症”?

巨星传奇的成立与发展,与周杰伦有着密不可分的关系。2017年,巨星传奇在周杰伦“亲友团”的助力下成立,四位创始人分别为周杰伦母亲叶惠美、经纪人杨峻荣及多年工作伙伴陈中、马心婷。

成立初期,巨星传奇开始以周杰伦为主题打造节目,也为周杰伦提供演唱会分包服务。但后来,让巨星传奇进入爆发式增长的却是一款咖啡。

2018年,巨星传奇开始着手研制魔胴咖啡,该款咖啡主打的卖点便是辅助减肥。这款产品的营销策略与周杰伦进行了深度绑定——不仅在周杰伦主办的演唱会、综艺节目中频繁亮相,更通过周杰伦本人及其社交圈层代言,在粉丝群体中迅速引爆消费热潮。

巨星传奇的两大支柱业务是IP创造及营运和新零售。2019年,巨星传奇收入为8658.5万元,2020年增长至4.57亿元,收入增幅超4倍。4.57亿元收入中,约3.33亿元来源于新零售的魔胴咖啡,占巨星传奇当年总收入比例达72.8%。

业绩爆发,巨星传奇开始瞄准资本市场,但非一帆风顺,监管机构和投资者对公司一大关注点就在于过度依赖周杰伦IP。

据巨星传奇《招股书》显示,2019-2022年,新零售分部下涉及周杰伦或其相关IP的宣传活动的产品分别占总收入的83%、72.8%、64.8%及45.2%,围绕周杰伦或由其作为表演者之一的IP创造及营运分别占总收入的5.7%、19.6%、9.1%及13.3%。

不过,经过强化与周杰伦的绑定关系,拓展非周杰伦相关业务,以及解决其他问题等,最终在第四次递表后,2023年7月13日巨星传奇如愿在港交所主板正式挂牌上市。

图源:罐头图库

上市以来,围绕IP创造及运营、新消费业务两大核心板块,巨星传奇也在持续推进战略调整与业务升级。包括持续扩容IP矩阵,内容IP多元化开发,以及新消费业务的产品线升级与爆款打造,拓展加深线下渠道布局等。

财报显示,2025年上半年,巨星传奇营收3.55亿元,同比增长32.99%;净利润0.1亿元,同比减少58.88%。其中,来自新消费业务的收入为2.11亿元,较上年同期的1.1亿元增长91.5%;来自IP创造和运营的收入为1.44亿元,较上年同期的1.57亿元下降8.9%。

巨星传奇指出,净利润下跌主要是由于香港上市股本证券投资公平值亏损约1950万元,与其主营业务没有直接关联。

2025年上半年,借力周杰伦综艺节目《周游记》(第三季),巨星传奇的主打产品魔胴咖啡新品销售额迅速飙升,托举新消费业务收入。对于上半年IP创造及营运业务收入下滑,巨星传奇称,主要是明星IP管理业务的收入减少,原因则是其与多渠道网络公司合作的重组。

图源:罐头图库

据《北京商报》报道,巨星传奇执行董事兼首席财务官赖国辉表示,2025年下半年,公司通过先旧后新配售成功募资约3.24亿港元,为IP全链路运营补充“弹药”。公司将重点推出以“周同学”IP、原创IP及联合国际巨星共创的明星IP为核心的自营产品,涵盖手办玩具、潮流服装、日常用品等多元化品类。同时,公司亦将持续拓展其IP授权业务及开拓不同艺人的演唱会周边商品合作渠道。

据开源证券分析,展望未来,凭借稀缺明星IP运营经验,公司将专注于开发原创IP与联合国际巨星共创明星IP,加速构建全球艺术家资源池。新消费业务上,重点推进“周同学”及其他IP自营产品研发,覆盖潮玩、服装、饰品和陪伴型机器人等多元化品类,进一步放大IP商业价值。

你是周杰伦粉丝吗?你打算买一只“巨星狗”吗?欢迎留言评论。