本文来源:时代商业研究院 作者:陆烁宜

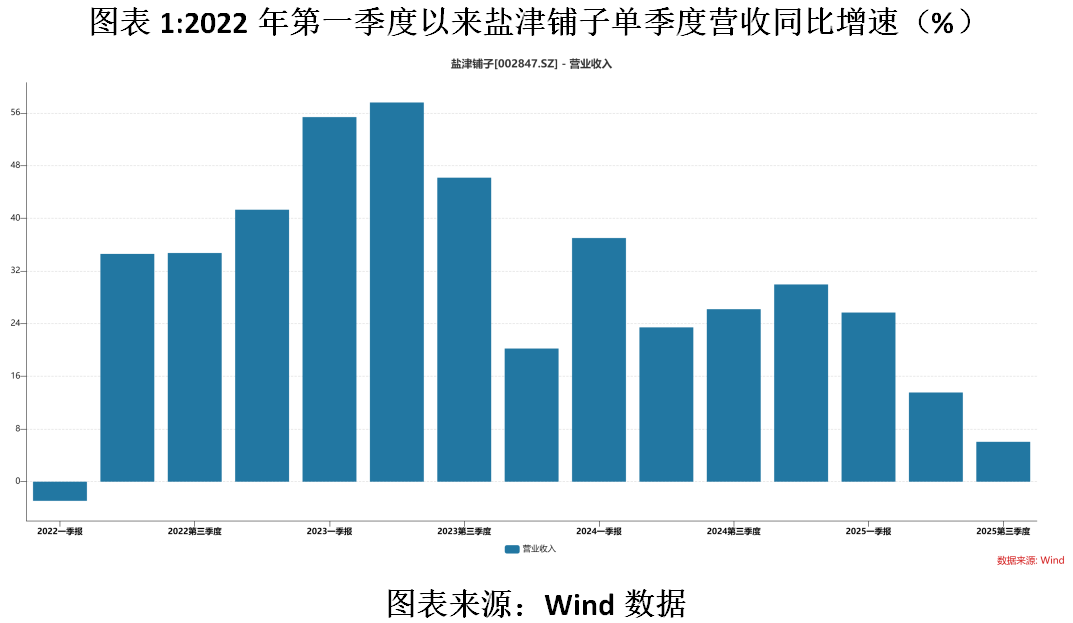

10月28日,盐津铺子(002847.SZ)发布2025年三季报显示,公司前三季度实现营收44.27亿元,同比增长14.67%;归母净利润6.05亿元,同比增长22.63%。然而,第三季度营收增速骤降至6.05%,创2022年第二季度以来单季度新低,电商渠道收入同比下滑40%,引发市场对这家零食龙头增长持续性的担忧。

三季报显示,盐津铺子第三季度营收14.86亿元,同比增速从去年同期的26.20%降至6.05%;归母净利润2.32亿元,同比增长33.55%。尽管利润端表现优于营收,但营收增速放缓已成不争事实。Wind数据显示,公司营收同比增速已连续三个季度下滑,第三季度增速为近三年最低水平。

营收增速放缓的背后,是盐津铺子电商渠道的主动调整。公司表示,第三季度电商渠道收入同比下滑40%,主要因主动梳理大量贴牌产品,回归“供应链电商”本质。未来电商将聚焦大单品品牌打造,而非单纯追求销量规模。这一战略调整导致短期收入承压,但公司认为这是追求高质量发展的必要过程。

盐津铺子营收同比增速对比(数据来源:Wind)

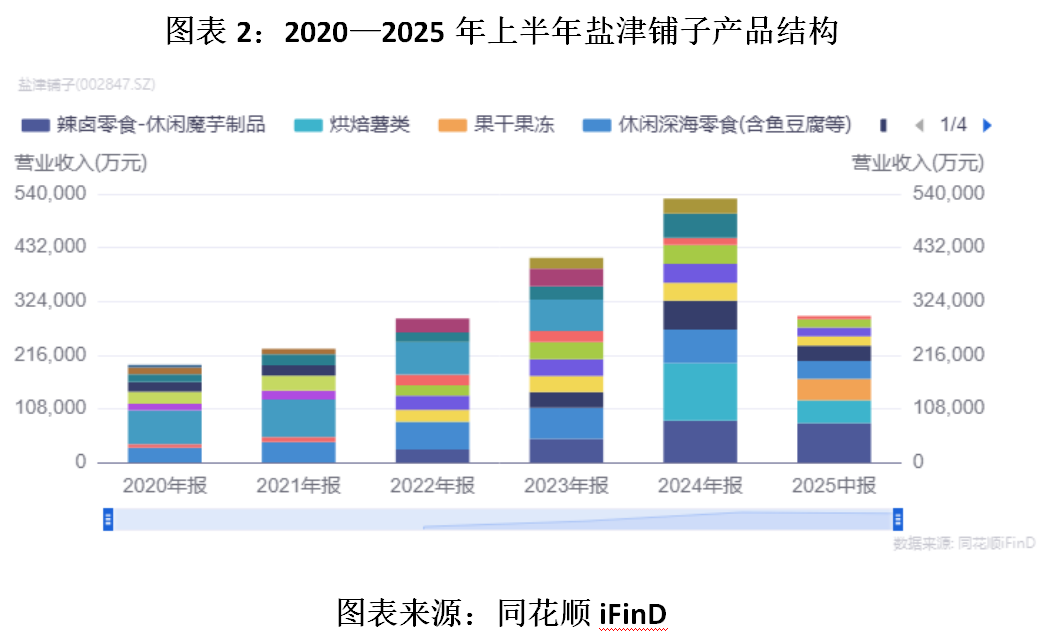

从产品端看,盐津铺子正经历结构性转变。同花顺iFinD数据显示,2020—2024年,烘焙薯类一直是公司第一大收入来源,但收入占比从34.75%逐步降至21.83%。2025年上半年,辣卤零食(休闲魔芋制品)以26.90%的收入占比取代烘焙薯类成为新晋第一大品类,而烘焙薯类收入占比进一步降至15.61%。

半年报显示,烘焙薯类收入同比下滑18.42%,是上半年唯一收入下滑的产品;辣卤零食收入则同比增长47.05%,增速位居所有品类之首。公司表示,第三季度魔芋品类收入实现同比、环比双增长,且已远销美国、韩国及东南亚国家,成为出海主力产品。

2020—2025年盐津铺子产品收入结构变化(数据来源:同花顺iFinD)

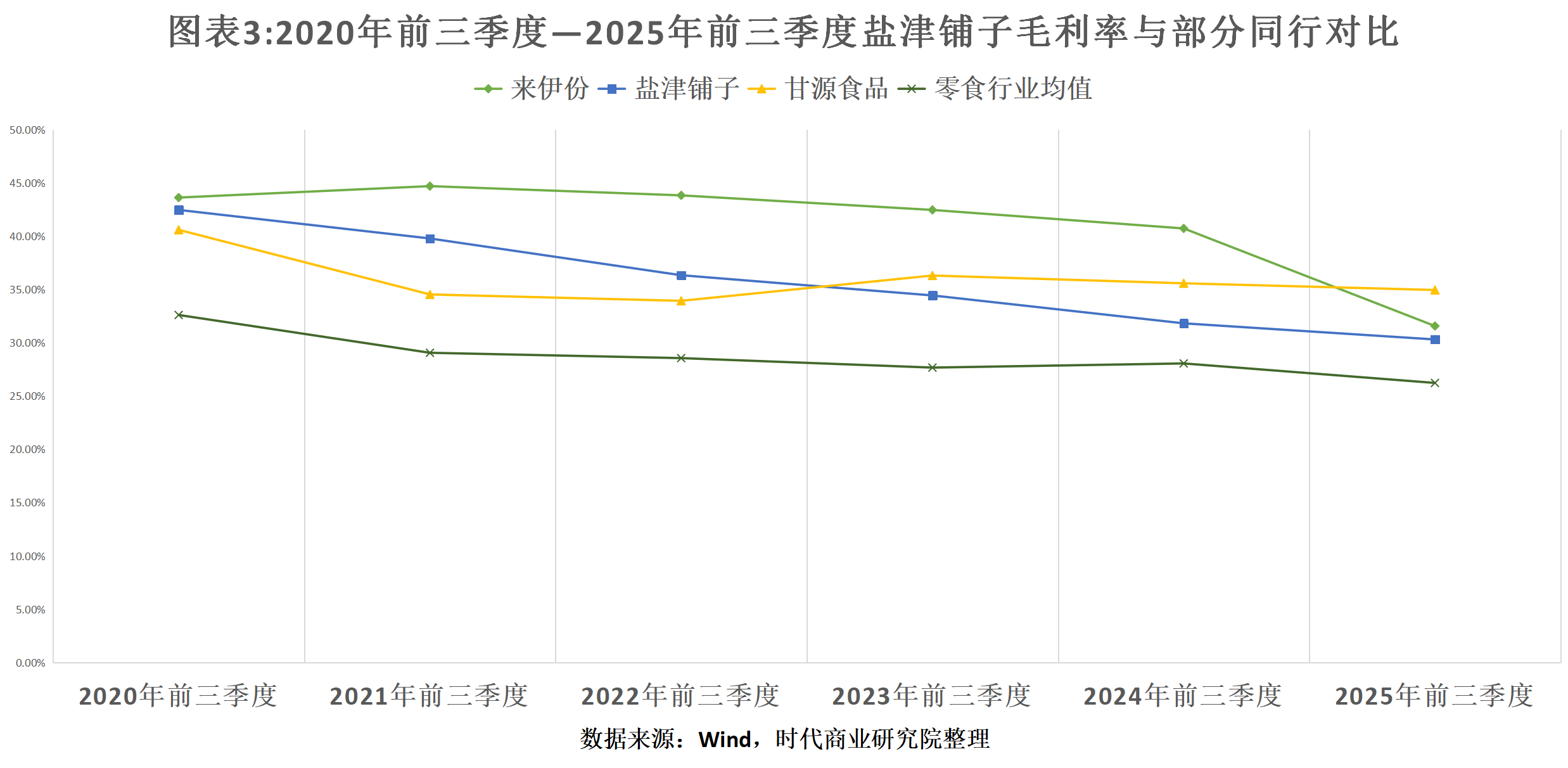

尽管营收规模持续增长,盐津铺子的盈利能力却面临挑战。Wind数据显示,2025年前三季度毛利率为30.32%,较去年同期下降1.52个百分点,较2020年同期下降超12个百分点。与零食行业(申万三级)均值相比,公司毛利率虽仍高于行业平均水平(26.24%),但差距已从2020年的9.86个百分点收窄至4.08个百分点。

从企业排名看,盐津铺子毛利率从2020—2022年的行业第二,降至2023—2025年的行业第三,被甘源食品(002991.SZ)反超。公司解释称,毛利率下滑主要受三重因素影响:一是渠道结构变化,新兴渠道(如零食量贩店、兴趣电商)占比提升,但此类渠道零售价格较低;二是物流费用归集口径调整,自2021年起物流费用计入营业成本,占比超4%;三是2025年上半年魔芋精粉及油脂类原材料成本上升。

盐津铺子与行业毛利率对比(数据来源:Wind)

在盈利能力承压的背景下,盐津铺子通过优化费用结构实现利润增长。Wind数据显示,2025年前三季度,公司销售费用、管理费用、研发费用分别为4.39亿元、1.53亿元、0.51亿元,同比分别下降11.64%、1.16%、11.21%;销售费用率、管理费用率、研发费用率分别为9.91%、3.45%、1.15%,较去年同期下降2.94、0.55、0.34个百分点。

公司表示,第三季度核心盈利指标全面向好,利润率、毛利率、毛销差均实现同比、环比双提升。尽管电商渠道调整带来短期阵痛,但通过聚焦大单品战略、优化渠道结构及费用管控,盐津铺子正试图在行业竞争中构建新的增长动能。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。