上市22年赚36亿分红41亿,光伏黑马为何陷入资金困局?

作者 | 于婞

编辑 | 高岩

来源 | 野马财经

作为光伏行业曾经的“黑马”,双良节能的扩张故事曾引发市场热议。然而,这匹疾驰的黑马近日遭遇财务“深壑”——50亿资金受限、短期债务超百亿、客户与供应商身份重叠等问题,让市场对其“光伏梦”产生质疑。

截至2025年6月末,双良节能账面货币资金56.12亿元中,高达50.52亿元处于受限状态,而同期一年内到期的有息负债总额超过百亿元。更引人关注的是,公司2025年上半年光伏新能源板块的第一大客户“公司B”,同时也是该板块业务的第二大供应商。

截至11月11日,双良节能报收7.25元/股,总市值136亿元。

双良节能对上交所问询函的45页回复公告,未能完全打消市场疑虑。半年报显示,截至2025年6月末,公司资产负债率达84.35%,货币资金余额56.12亿元中,受限资金占比超过90%。

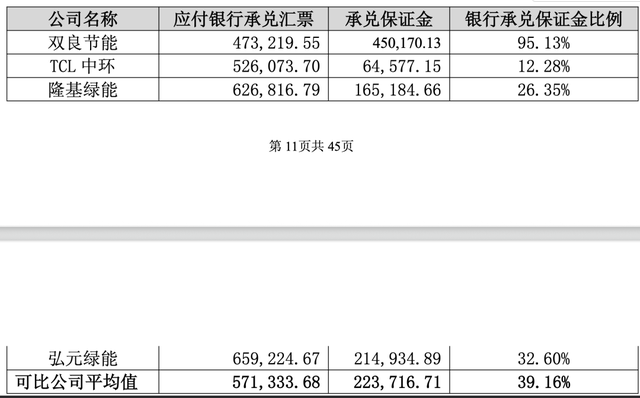

其中45.02亿元为银行承兑汇票保证金,公司解释称这是“提升资金利用效率”的主动选择。然而,对比同行数据,TCL中环保证金比例12.28%、隆基绿能26.35%、弘元绿能32.6%,行业平均值39.16%,而双良节能高达95.13%,远超同行。

图源:双良节能公告

与此同时,公司短期债务压力巨大。截至2025年6月末,短期借款及一年内到期的长期借款合计89.03亿元,剔除已贴现未到期票据后余额为53.39亿元,远超可自由使用的货币资金规模。

更复杂的是,公司大客户与供应商身份重叠。2025年上半年,光伏新能源板块中,“公司B”既是第一大客户(采购4.53亿元硅片及方棒),又是第二大供应商(供应2.79亿元硅料)。双良节能解释称,双方采购、销售业务定价独立,均按市场定价。

另一家大客户“公司A”同样值得关注。2024年其为公司第三大客户,2025年上半年升至第二大客户。双良节能称,控股股东一致行动人与“公司A”下属子公司共同投资了扬州某公司,但“暂未实质性开展相关户用光伏业务”。

图源:罐头图库

中国企业资本联盟副理事长柏文喜指出,现行规则未禁止“大客户同时是供应商”的安排,但需满足“真实交易、价格公允、披露充分”三项要求。然而,这种模式存在潜在依赖风险,若客户/供应商经营异常或故意压价、抬价,公司收入和成本两端可能被“卡脖子”。此外,市场价格波动剧烈时,双向价格调整不同步可能引发利益输送质疑。

2025年上半年,双良节能业务涵盖节能节水装备、新能源装备、光伏产品。公司此前从事空调安装生意,后转型节能节水设备,2021年延展光伏产业链,进军硅片和组件领域。

2021年,双良节能宣布在内蒙古包头设立全资孙公司,投资GW级大尺寸单晶硅棒、硅片项目。光伏业务迅速成为公司核心,2021年硅片业务实现营收2.35亿元,2022年已手握900亿硅片订单,长协采购订单超1500亿,黑马态势尽显。

到2024年,光伏新能源业务收入占比已高达75%,成为公司绝对的主营业务。然而,行业危机已悄然降临。光伏行业正经历周期性调整,阶段性产能过剩与无序低价竞争引发恶性循环。

截至2025年6月末,双良节能光伏新能源板块毛利率持续为负,达-11.1%,延续亏损态势。与此同时,公司存货余额达16.23亿元,计提存货跌价准备1.66亿元,计提比例10.13%。其中光伏新能源板块存货跌价准备2.67亿元,计提比例26.01%,高于隆基绿能(2.71%)、晶澳科技(13.62%)等同行水平。

图源:罐头图库

为摆脱困境,双良节能正将未来押注于氢能赛道。2025年10月,公司宣布终止此前悬而未决的2023年度定增方案,取而代之的是一份规模缩水近50%的新方案——拟向特定对象发行股票募资不超过12.92亿元。

对比两次募资方案,原计划中投资38GW大尺寸单晶硅拉晶项目被彻底移除,取而代之的是零碳智能化制造工厂建设、年产700套绿电智能制氢装备建设等项目。公司解释称:“考虑到当下光伏市场的变化,结合国家节能降碳、绿电制氢氨醇等领域的政策导向,目前对业务侧重点有所调整”。

在新的募投计划中,氢能装备制造成为双良节能转型的重点方向。长江证券2025年11月研报指出,公司拥有自主知识产权碱性水电解槽,获得多方权威认证,整体技术达到国际先进水平。双良节能称,公司电解槽频签大单,有望成为新的利润增长点。

这一次的转型是在缪双大儿子缪文彬的带领下进行的。缪双大于2017年辞去集团董事长职务,并在2023年11月因身体原因,通过股权转让的方式,将公司实控权正式移交给了其子缪文彬,完成了企业的平稳过渡。

光伏行业遭遇“寒潮”,产能过剩、价格暴跌导致双良节能一度陷入亏损。2025年三季报显示,公司前三季度实现营业收入60.76亿元,同比下降41.27%;归母净利润为亏损5.44亿元,延续2024年一季度以来的亏损态势。

因此,新一代的掌舵者缪文彬提出了改善光伏主业盈利、突破绿电制氢规模等脱困思路。

图源:罐头图库

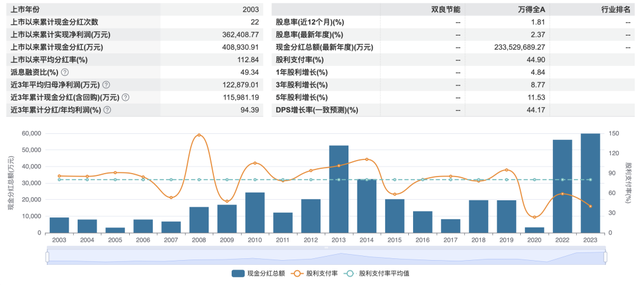

尽管如今面临财务压力,但双良节能在业绩好的日子,已经通过现金分红给缪双大家族带来了丰厚回报。数据显示,2003年上市以来,公司累计实现净利润36.24亿元,上市22年分红20次,累计现金分红40.89亿元。

公司前三大股东均为缪双大的家族企业,对双良节能的持股比例为43.61%,算上缪双大本人对双良节能10.24的直接持股,缪氏家族对双良节能的合计持股超50%。也就是说,40.89亿元分红中,有过半都进入了缪家腰包。

图源:wind

如今,双良节能站在了新的十字路口:高达95.13%的保证金比例远超同行,客户供应商身份重叠引发质疑,短期偿债压力如泰山压顶。缪家未来的财富故事如何书写?评论区聊聊吧。