程强,德邦证券研究所所长、首席经济学家,同时担任中国首席经济学家论坛理事,近日就2025年10月中国通胀数据发表了深入见解,揭示了其中蕴含的积极信号。

一、通胀数据积极变化,需求改善初现端倪

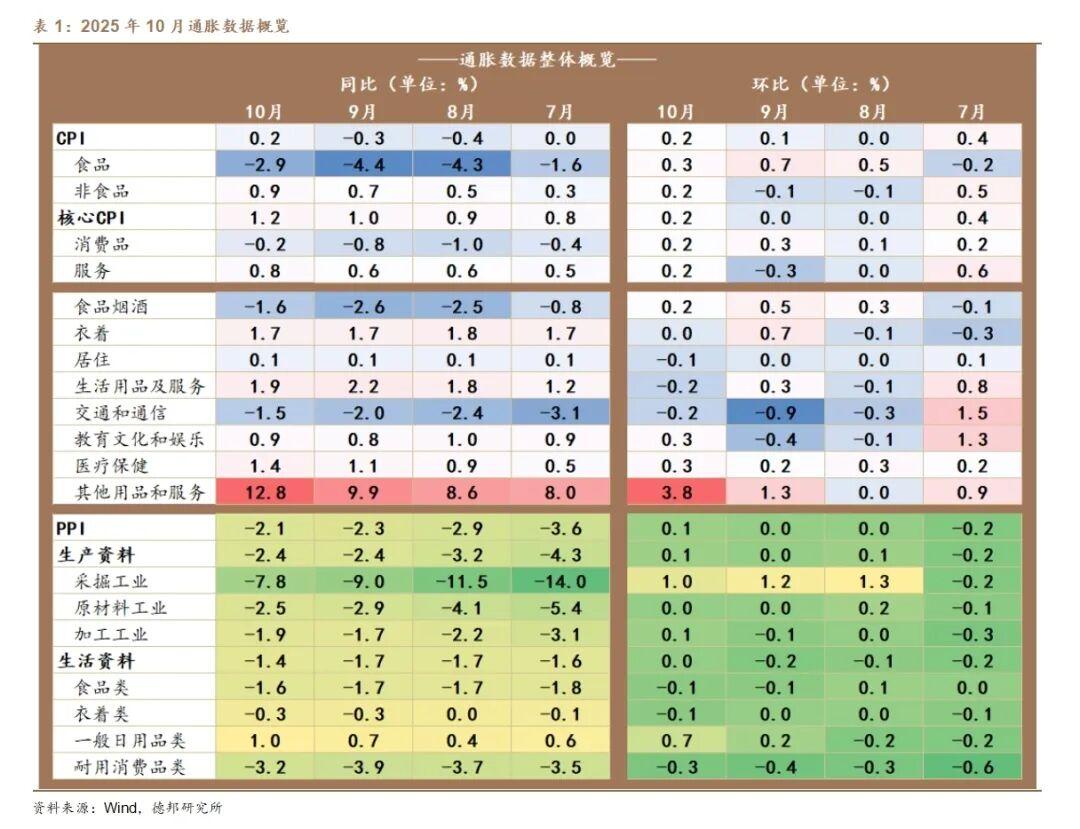

2025年10月,中国通胀形势出现了显著积极变化。居民消费价格指数(CPI)同比由上月的-0.3%转为上涨0.2%,环比上涨0.2%,重回2018-2024年间的中枢水平。扣除食品和能源的核心CPI同比升至1.2%,为19个月来的高点。同期,工业生产者出厂价格指数(PPI)同比下降2.1%,降幅较9月收窄0.2个百分点;环比在连续持平两个月后首次转正,上涨0.1%。整体来看,CPI步出通缩区间,PPI通缩收敛,显示国内需求有所改善,通胀水平正在筑底回升,但总体仍处温和区间。

二、非食品价格正增长,消费动能有所提升

10月非食品价格同比上涨0.9%,较上月0.7%略有扩大,带动CPI结构中服务和工业消费品价格同步上扬。扣除食品和能源的核心CPI同比升至1.2%,已连续第6个月小幅走高,并创2024年3月以来新高。核心通胀的回升主要得益于两个方面:

1. 商品消费结构变化,可选消费品价格明显上涨

受国际金价上涨及居民投资饰品需求旺盛影响,黄金和铂金饰品价格同比飙升50.3%和46.1%,成为物价结构中的亮点。在“以旧换新”等促消费政策驱动下,耐用消费品持续热销,家用器具、文化娱乐耐用品、家庭日用品等价格同比涨幅达到2.4%~5.0%。汽车市场的“价格战”有所缓和,燃油小汽车价格同比降幅收窄至-2.3%,或显示汽车行业在“反内卷”政策规范下过度折扣有所收敛。

2. 服务消费稳步恢复,服务项价格上涨支撑核心CPI

随着国庆、中秋长假出行游玩需求集中释放,服务价格同比上涨0.8%,涨幅比上月扩大0.2个百分点。旅游相关服务价格同比明显回升,飞机票价格同比上涨8.9%,宾馆住宿上涨2.8%,扭转了上月同比下降的局面。刚性需求支撑下,医疗保健服务和家政服务价格分别上涨2.4%和2.3%。总体来看,非食品价格的温和上涨以及核心CPI的持续小幅走高,或表明国内需求动能有所改善,物价结构中积极因素增多。

三、食品价格跌幅收窄,但仍为CPI主因拖累

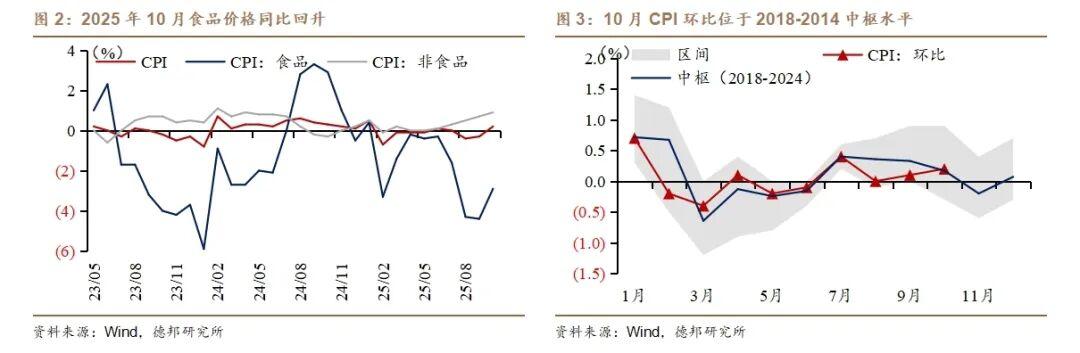

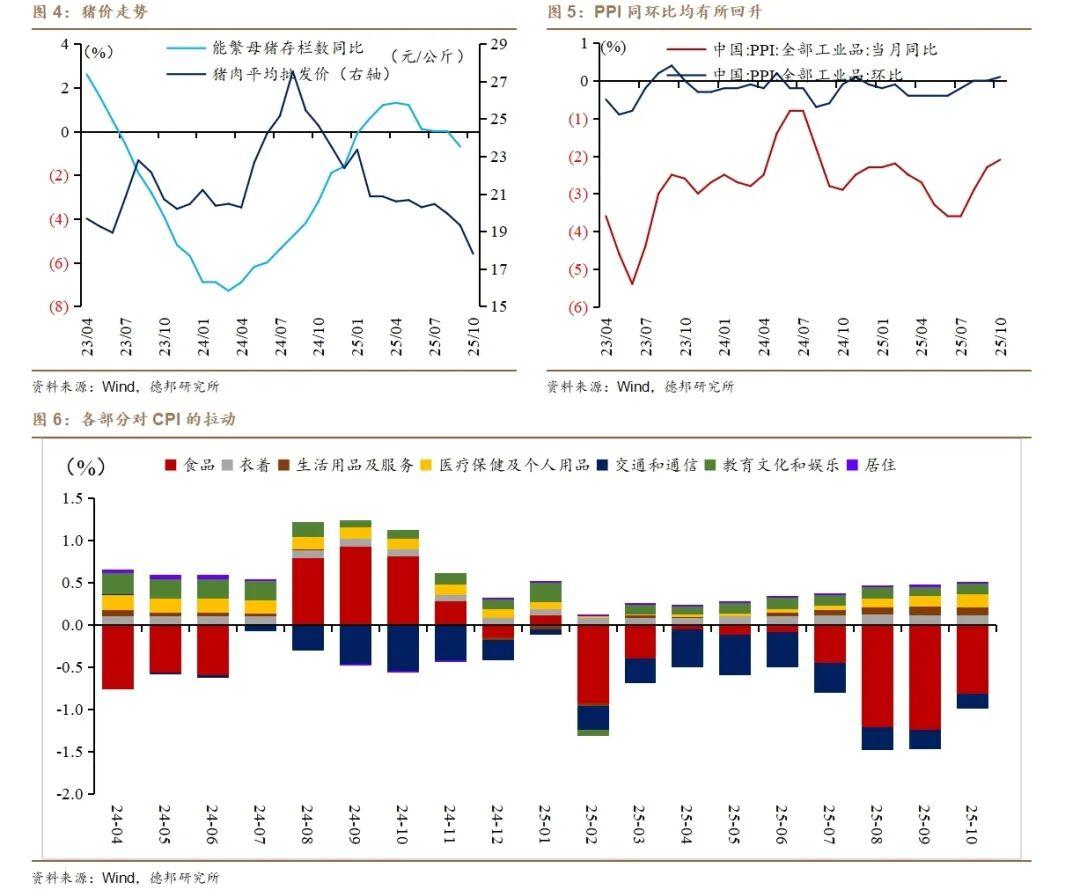

2025年10月CPI同比由负转正,主要得益于食品价格跌势放缓。当月食品价格同比下降2.9%,降幅较上月收窄1.5个百分点,影响CPI下降约0.54个百分点,前值为-0.83%。在粮食供给充裕、需求偏弱的格局下,主要食品项价格仍低迷,但降幅普遍缩小。例如,猪肉价格同比下跌16.0%,跌幅比上月收窄1.0个百分点;鲜菜价格同比下降7.3%,较上月大幅收窄6.4个百分点。与此同时,部分畜肉产品价格延续升势:牛肉、羊肉价格同比分别上涨5.6%和2.4%,涨幅比上月有所扩大;水产品价格同比上涨2.0%。这些变化表明此前供给过剩的食品领域供需正逐步再平衡,但整体来看食品项仍处于高供给、弱需求的周期,价格缺乏显著上涨动力。不过,随着秋冬季来临,北方鲜菜鲜果供应进入淡季,叠加元旦、春节临近将提升节日需求,预计食品价格环比跌势有望进一步收敛。

四、物价走势城乡分化,农村消费仍偏弱

值得注意的是,物价走势在城乡间有所分化。10月城市CPI同比上涨0.3%,而农村CPI同比仍下降0.2%。农村居民消费中食品支出权重更大,因而食品价格通缩对农村物价的拖累更为明显。同时,农村服务消费的提振作用有限,导致农村物价指数仍未转正。这反映出城市消费修复相对更强,服务类和可选消费品涨价主要发生在城镇地区,而农村消费仍偏弱。这种现象一方面反映出城乡之间消费结构差异仍较大,另一方面也折射出农村消费升级还存在不小的空间。

五、PPI同比降幅收窄,环比企稳回升

传统行业出清与新动能成长并行,PPI同比降幅继续收窄,环比企稳回升。10月PPI同比下降2.1%,降幅较上月收窄0.2个百分点,工业品出厂价延续了自7月以来由深度通缩向零附近收敛的趋势。PPI环比由上月持平转为上涨0.1%,为年内首次录得正增长,标志着工业品出厂价整体企稳回升的拐点初步显现。

1. 产业链上游供需关系改善,价格跌幅缩窄

在去产能和规范竞争(“反内卷”)等政策持续推进下,传统工业领域的重点行业产能出清加快,市场供求失衡状况改善,各行业出厂价跌势普遍趋缓。例如,煤炭开采和洗选业价格同比降幅比上月收窄1.2个百分点,光伏设备及元器件制造业价格降幅收窄1.4个百分点,电池制造业收窄1.3个百分点,汽车制造业价格降幅收窄0.7个百分点。从边际上看,煤炭相关行业在“冬储”需求带动下价格连续走高,煤炭开采和洗选业环比上涨1.6%,为连续第3个月上涨。

2. 现代产业体系加快构建,新兴动能持续释放

科技创新赋能下,制造业加速向智能化和绿色化升级,一些先进制造行业出厂价格率先回暖:电子专用材料制造同比上涨2.3%,微波通信设备制造同比上涨1.8%,船舶及相关装置制造同比上涨0.9%,废弃资源综合利用业同比上涨0.7%,飞机制造业同比上涨0.5%。例如,储存芯片在近期也迎来价格大爆发,据第一财经报道,截止11月7日,DDR5现货价格在一周内飙升25%,同时据证券时报报道,DDR4和SSD在内的存储产品价格近期也已出现翻倍的情况,甚至“一天一价”。

3. 国内消费潜力有序释放,中下游行业出厂价上涨

国内消费潜力有序释放也使部分中下游行业出厂价出现一定程度的上涨。工艺美术及礼仪用品制造价格同比大涨18.4%,运动用品(球类)制造上涨3.3%,营养食品制造上涨2.1%,饮料制造上涨0.4%。

4. 外部大宗商品价格传导,行业走势分化

外部大宗商品价格传导导致行业走势分化。10月LME铜和伦敦金分别上涨了6.22%和3.60%,受此影响,有色金属矿采选业价格环比上涨5.3%,有色金属冶炼加工业上涨2.4%,其中黄金冶炼价格大涨8.7%,铜冶炼上涨4.3%。相反,10月国际原油价格在高位震荡回调,传导至国内使石油和天然气开采业价格环比下降2.3%,精炼石油产品制造价格下降0.8%,化工原料制造价格也小幅走低。能源价格的回落在一定程度上抵消了其他行业的涨势,因而本月PPI整体仅小幅上涨0.1%。但连续多月环比持平或微升表明工业领域通缩最严重的阶段或已过去,价格环境趋于改善。

六、未来物价走势展望

我们认为,新旧动能切换过程中产业升级和消费升级的趋势已开始初步反映在价格上,产业领先的高技术制造业和消费品行业价格走强,对PPI形成了支撑。需要指出的是,当前PPI内部之所以呈现上下游、不同产业价格分化,核心在于“反内卷”政策触发的螺旋式传导:治理无序竞争→价格纪律恢复,使上游恶性降价收敛、环比先企稳、同比跌幅收窄;利润与现金流改善后,企业由被动甩库转向结构性去库与挺价,报价权逐步回归;落后产能退出、行业集中度提升与技改投入加速,使单位成本曲线下移、价格波动收敛。该螺旋在产业链各环节传导力度与速度不同:上游资源与原材料先受益、价格率先止跌;中下游在需求修复与成本稳定下出厂价温和回升;技术与景气度更高的中高端板块更易形成结构性涨价,而受外部大宗约束更强的能化等行业修复相对滞后,于是形成了当下PPI内部的上游先稳、中游分化、下游温和、板块错位的价格格局。

未来一段时间,内需变化与结构升级将继续主导物价走势。我们预计,一方面,四季度假日消费热度和各地促消费政策仍会延续,叠加去年同期低基数效应,未来几个月CPI同比将温和走高。另一方面,PPI同比降幅有望在供给侧优化和需求回暖下进一步收窄,逐步实现工业品出厂价的止跌企稳。

风险提示:中美贸易摩擦加剧,美联储降息节奏不确定,反内卷政策落地不确定。