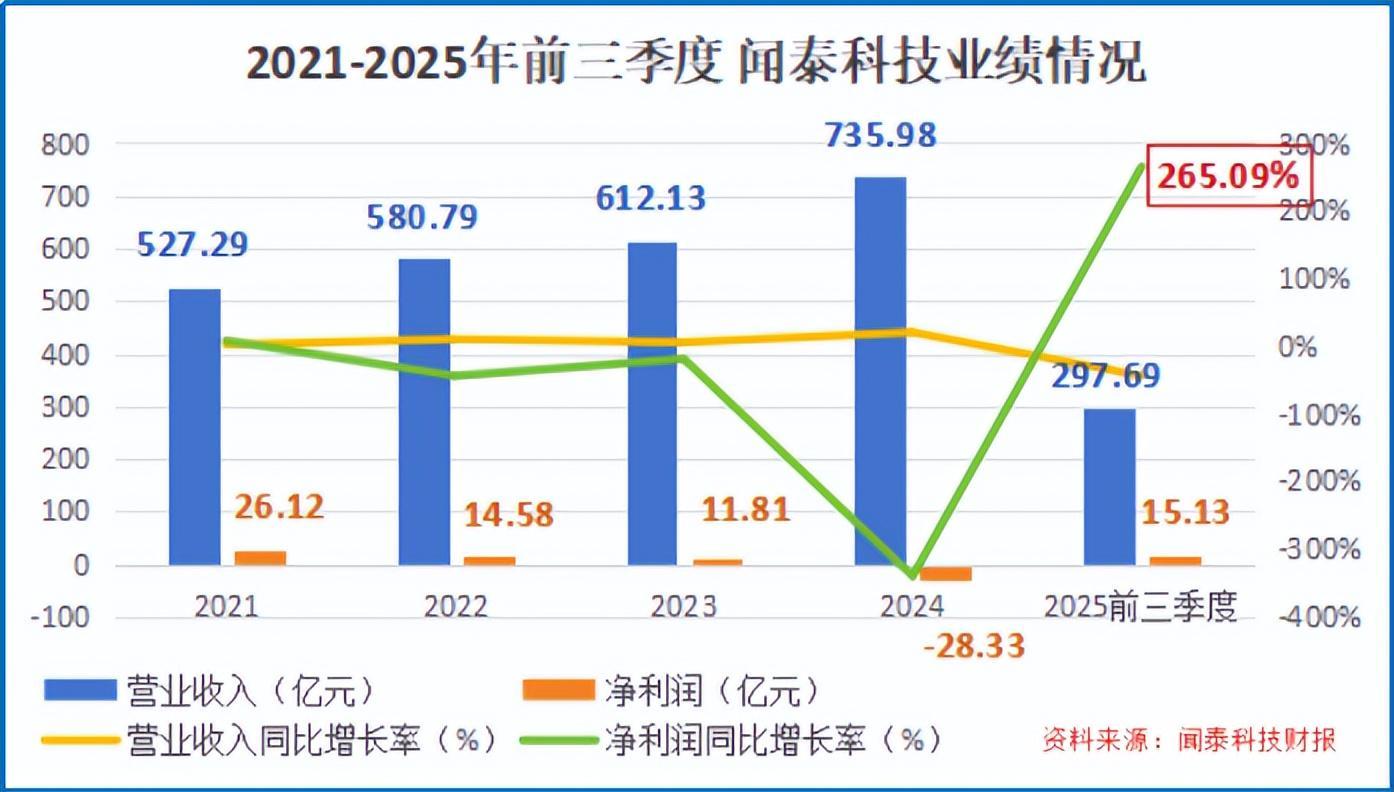

2025年前三季度,闻泰科技交出了一份令人瞩目的成绩单:公司实现营业收入近300亿元,净利润达15.13亿元,同比增速高达265.09%。这一数据不仅远超市场预期,更与2024年的困境形成鲜明对比——彼时公司全年净亏损高达28.33亿元,几乎陷入绝境。

闻泰科技的亏损根源,在于其传统优势业务——产品集成。作为与华勤技术、龙旗科技并称的“ODM三巨头”,闻泰科技曾以ODM(原始设计制造商)模式为核心,产品集成业务常年贡献70%以上的营业收入。ODM厂商具备从产品设计到生产制造的全流程能力,例如为手机品牌提供入门级或中端产品,再以品牌名义销售。

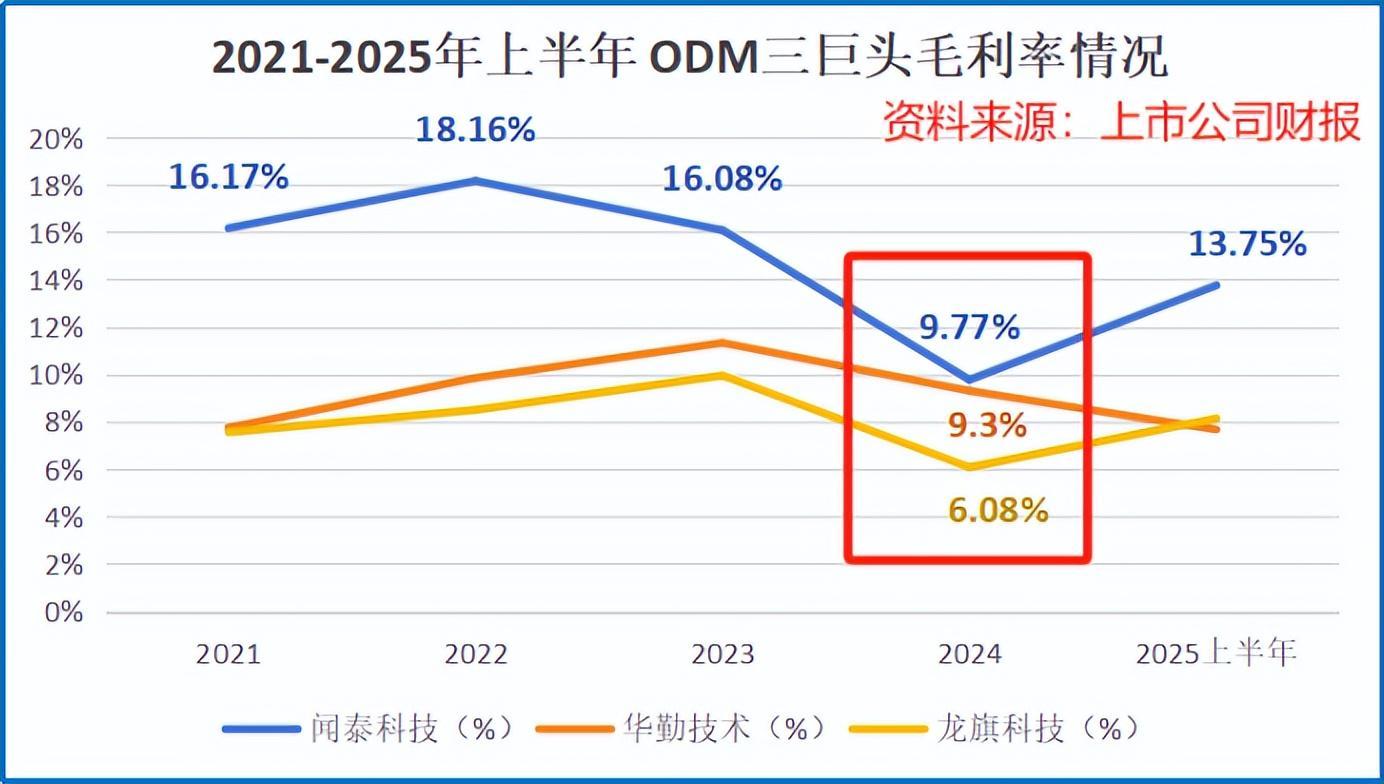

然而,这种模式暗藏隐忧。由于位于产业链中游,ODM厂商在面对下游客户和上游零部件供应商时,议价空间有限。随着行业竞争加剧,利润空间被持续侵蚀。2024年,三巨头整体毛利率均降至10%以下,其中闻泰科技和龙旗科技受影响更大。具体来看,闻泰科技产品集成业务毛利率因竞争激烈下滑至2.49%,导致公司整体净利率跌至-3.88%,成为亏损超28亿元的主因。

2025年1月,闻泰科技做出关键决策:将与产品集成业务相关的9家子公司以43.89亿元“打包”出售给立讯有限(立讯精密控股股东)。这一“断臂求生”之举效果显著,2025年上半年公司毛利率迅速提升至13.75%,盈利性大幅改善。

止住业绩“失血”后,闻泰科技的“回血”秘诀在于半导体业务。数据显示,其半导体业务毛利率常年稳定在40%左右,剥离亏损包袱后,盈利能力得到充分释放。

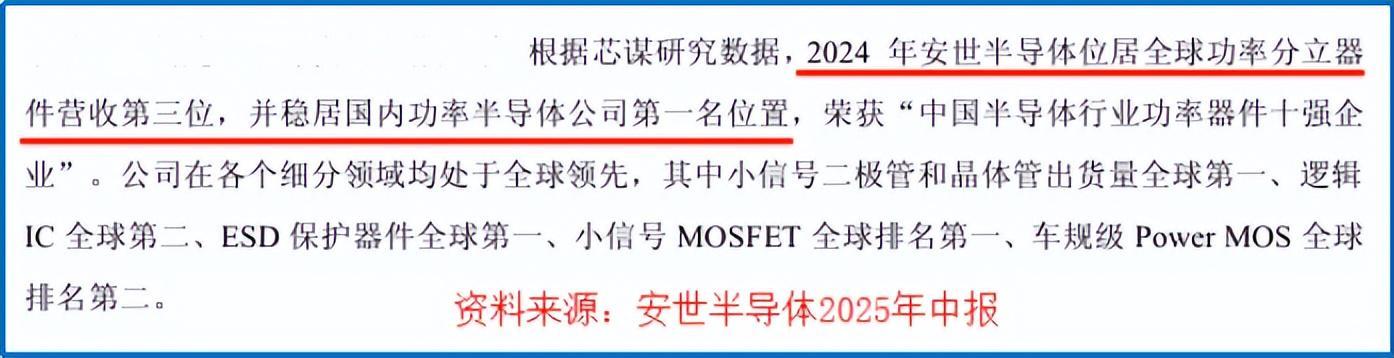

半导体业务的核心资产是安世半导体——闻泰科技于2018年通过跨国并购收入麾下的全球领先IDM(集芯片设计、晶圆制造和封装测试一体)公司。安世半导体主营功率半导体,产品包括晶体管、MOSFET等,拥有近1.6万种产品料号,尤其在二极管领域是全球主要供应商之一。这些器件是电能转换与电路控制的核心,直接影响电子设备的能耗与效率。

2024年,安世半导体营业收入在全球功率半导体厂商中排名第三,仅次于英飞凌和安森美,并稳居国内榜首。这场收购为闻泰科技带来显著价值:2019年营业收入从2018年的173亿元跃升至416亿元;2021年登顶国内功率半导体市占率第一,并保持领先至2024年,市场份额远超士兰微、华润微等同行。

如今,半导体业务营收占比持续攀升,从2019年的3.83%增至2025年上半年的30.88%,成为公司增长的核心引擎。

闻泰科技的转型恰好踩中了功率半导体市场的增长浪潮。近年来,新能源汽车和AI服务器等高端领域持续火热,双双拉动功率器件需求。例如,新能源汽车对电力精细控制需求较高,电池管理、电机驱动均依赖功率器件,一辆电动车中功率半导体的价值含量已是传统燃油车的数倍;AI服务器单个功耗可达数万瓦,高效功率器件对降低能源损耗至关重要。

据估计,2023年我国功率半导体市场规模约1500亿元,2025年将超过1800亿元,2030年预计接近2500亿元,2025-2030年年复合增速约6%。闻泰科技凭借安世半导体的技术优势,正充分享受这一市场红利。

一次成功可能是运气,但两次成功则彰显实力。闻泰科技先是不惜重金布局半导体,后又果断剥离亏损业务,这一“进”一“退”之间,体现了企业颠覆过去、拥抱核心价值的决断力。正是这种“向死而生”的勇气,让其在剧变的市场中愈挫愈勇。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。