8月金融数据呈现新态势,政府债对社融的支撑力度有所减弱,而信贷需求仍有待进一步修复。在此背景下,个人消费贷与经营贷的贴息政策落地,有望为零售信贷市场带来新的增长机遇。企业短期贷款明显改善,存款活化与非银化趋势持续显现,银行在贷款投放上更加注重量价平衡,基本面积极因素不断积累。

本刊特约 文颐/文

据中国人民银行公布的8月金融数据,截至8月末,社会融资规模余额同比增长8.8%(前值为9%),社融口径人民币贷款同比增长6.6%(前值为6.8%),金融机构口径人民币贷款同比增长6.8%(前值为6.9%)。M2与M1同比分别增长8.8%与6%(前值为8.8%与5.6%),显示出货币供应的微妙变化。

社融同比少增,政府债支撑减弱

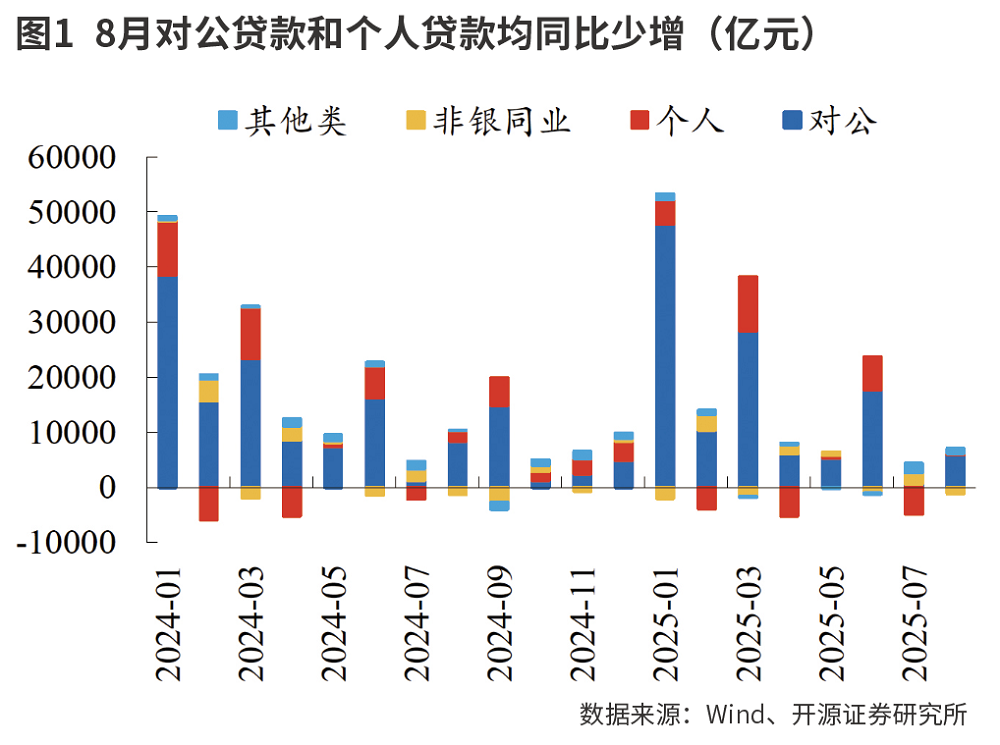

8月新增社融2.57万亿元,同比少增4630亿元;社融存量同比增长8.81%,增速环比下降0.17个百分点。政府债发行减少与高基数效应共同导致其对社融的支撑减弱。人民币信贷同样少增,居民和企业部门的有效信贷需求仍待进一步激发。M1继续改善,M2保持平稳,存款搬家现象依旧明显。

具体来看,8月人民币贷款增加6233亿元,同比少增4178亿元。新增政府债1.37万亿元,同比少增2519亿元,预计受2024年同期高基数及2025年政府债靠前发力影响。企业债增加1343亿元,同比少增360亿元;新增非金融企业境内股票融资457亿元,同比多增325亿元;新增表外融资2158亿元,同比多增998亿元,其中未贴现银行承兑汇票增加1974亿元,同比多增1323亿元。

居民企业信贷需求偏弱,短期贷款改善

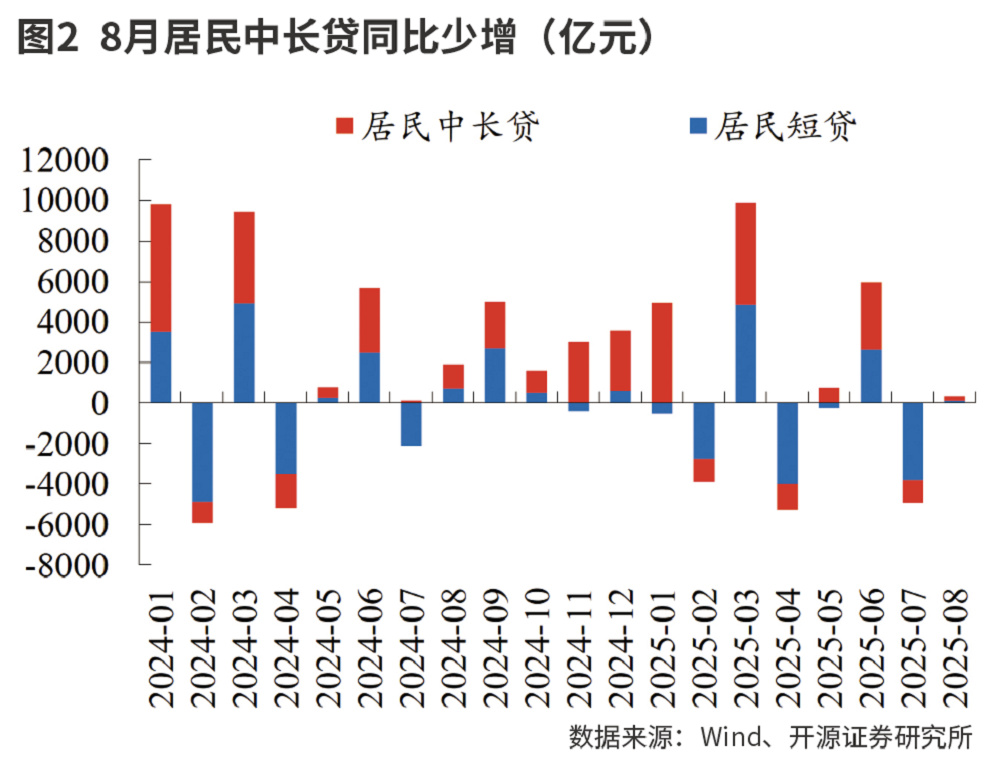

截至8月末,金融机构人民币贷款余额同比增长6.8%,较上月下降0.1个百分点。8月单月,金融机构人民币贷款增加5900亿元,同比少增3100亿元。居民部门贷款增加303亿元,同比少增1597亿元,其中短期贷款增加105亿元,同比少增611亿元,反映出居民有效消费需求仍较弱;中长期贷款增加200亿元,同比少增1000亿元,预计房地产市场调整为主要影响因素。企业部门贷款增加5900亿元,同比少增2500亿元,其中短期贷款增加700亿元,同比多增2600亿元,主要受2024年同期低基数影响;中长期贷款增加4700亿元,同比少增200亿元;票据融资增加531亿元,同比少增4920亿元。

资金活化与存款搬家持续

8月,M1和M2同比分别增加6%、8.8%,环比分别提升0.4个百分点、持平。M1-M2剪刀差为-2.8%,环比收窄0.4个百分点,资金活化趋势明显。截至8月末,金融机构人民币存款同比增长8.6%,增速环比下降0.1个百分点。8月单月,金融机构人民币存款增加2.06万亿元,同比少增1600亿元,其中居民存款增加1100亿元,同比少增6000亿元;企业存款增加2997亿元,同比少增503亿元;财政存款增加1900亿元,同比少增3687亿元。非银存款增加1.18万亿元,同比多增5500亿元,预计主要来自居民存款搬家。

政府债支撑减弱,企业短贷改善

企业短贷明显改善,而居民信贷需求依然承压。8月社融口径人民币贷款增加6233亿元,同比少增4178亿元。在需求放缓的背景下,月度信贷波动增加。评估信贷力度时,需综合存量数据来衡量。截至8月末,金融机构人民币贷款与社融口径人民币贷款增速分别为6.8%与6.6%,符合预期目标,且明显快于名义GDP的增速。

从结构上看,企业中长期贷款增加4700亿元,同比少增200亿元;企业短期贷款增加700亿元,同比多增2600亿元,或受制造业景气度边际回暖、服务业经营贷贴息政策落地及企业短期融资需求回升的推动。票据贴现增加531亿元,同比少增4920亿元,与企业短贷形成互补。居民中长期贷款增加200亿元,同比少增1000亿元,与房地产需求偏弱相符。企业债券融资有所降温,8月新增1343亿元,同比少增360亿元。

政府融资靠前发力,后续支撑或回落

政府融资继续靠前发力,但后续对社融的支撑力度可能回落。受积极财政政策推动,8月新增政府融资力度仍较大,政府债新增13658亿元,主要投向“两重”“两新”、土地储备等领域。8月政府债较7月多增,但同比少增,主要是高基数所致。从节奏上看,财政靠前发力特征明显,当前专项债和超长期国债发行进度已超过七成,社融在其影响下呈现“前高后低”的走势。

信贷投放注重量价平衡,结构优化

后续信贷在总量充裕的前提下,将更加聚焦于优化结构。根据政府工作报告,消费价格指数目标下调后,社融增速目标也相应下降。在财政力度加大、结构性工具扩容的支撑下,该目标实现难度不大。信贷发力将兼顾总量与结构,居民领域向消费、经营倾斜,对公领域向小微、科创、资本市场、绿色等领域倾斜。

货币供应继续改善,存款活化。8月M2与M1同比分别增长8.8%与6%,M2较7月末持平,M1较7月末回升0.4个百分点。从结构上看,新增非金融企业存款略低于去年同期,新增个人存款明显弱于去年同期,而非银存款明显强于去年同期,可能是由于资本市场表现触发存款搬家效应。

M1增速改善,存款活化明显

M1增速继续改善,表明存款边际活化。存款活化主要包括以下四个方面:汇率预期改变,企业结汇更为积极;化债资金到位后以企业活期存款形式留存;资本市场改善,住户定期存款活化为住户活期存款或非银活期存款;中小企业账款周期缩短,改善其现金流。

存贷同步降息,息差压力趋缓

据报道,8月企业新发放贷款加权平均利率约为3.1%,个人住房新发放贷款加权平均利率约为3.1%,同比分别下降40个基点与25个基点。虽然LPR下调,但新发放贷款利率相对稳定,体现了金融反内卷的效果。存款端,国有大行率先下调存款挂牌利率,中小银行普遍跟进。

从力度来看,降准、结构性工具与OMO利率下调、存款利率下调等组合对负债端改善效果显著。在当前利率条件下,预计2025年息差下行压力将明显小于2024年。鉴于价格指数偏弱,汇率压力减弱,货币政策或进一步宽松。

贷款投放或“价在量先”,存款非银化趋势延续

8月M1、M2同比增速分别为6%(环比增长0.4个百分点)、8.8%(环比持平),M2-M1剪刀差延续收窄。8月人民币存款同比少增1600亿元,居民存款和财政存款分别同比少增6000亿元和3687亿元,非银存款同比多增3090亿元,存款非银化趋势延续。

2022-2023年,银行吸收的高息定存到期后分流至理财、保险等资管产品,同时股市赚钱效应带动居民资金入市。此外,存款非银化或重塑银行间流动性格局,表现为小行居民定期存款转化为大行非银存款。

银行贷款投放更注重量价平衡

8月社融存量增速环比下降,政府债和人民币贷款形成拖累。从贷款来看,人民币贷款(社融口径)当月新增6233亿元,同比少增4178亿元。从表外三项来看,信托贷款同比少增134亿元;未贴现银行承兑汇票当月增加1974亿元,同比多增1323亿元。

从直接融资来看,8月新增政府债规模1.37万亿元,同比少增2519亿元,主要源于政府债发行节奏错位;企业债同比少增360亿元,或源于债市利率上行;非金融企业境内股票融资同比多增325亿元。

银行贷款投放更注重量价平衡,人民币贷款投放或“价在量先”。8月人民币贷款(金融数据口径)新增5900亿元,同比少增3100亿元,对公居民贷款双双走弱。企业贷款总量欠佳,但结构优化,短贷对票据形成一定替代。在一般性贷款增长不佳的情况下,银行并未选择通过低收益票据融资冲量,盈利导向更强。

居民短贷和中长贷均同比少增,后续观察政策对居民信用的提振效果。8月居民贷款同比少增1597亿元。8月为地产销售淡季,中长贷当月新增200亿元,同比少增1000亿元;短贷当月新增105亿元,同比少增611亿元。后续伴随消费贷、经营贷财政贴息政策的落地及一线城市房地产限购政策的放松,或能提升居民部门加杠杆意愿。

总结与展望

总体来看,随着政府债对社融支撑力度的减弱,信贷需求仍待修复。个人消费贷、经营贷贴息落地有望带来零售信贷增长机遇,存款搬家现象延续。银行基本面积极因素持续积累,中期业绩边际改善,拐点可期。未来需关注一揽子政策成效的释放,以及信贷市场量价平衡的新动向。

(作者系资深投资人士。文章仅代表作者个人观点,不代表本刊立场。)

本文刊于09月20日出版的《证券市场周刊》