三季度以来,债券市场遭遇商品与权益市场强势行情的双重冲击,多空博弈显著加剧。数据显示,10年期国债活跃券最大上行幅度达15个基点(bps),市场波动率攀升至年内高位。这一剧烈震荡直接反映在银行业绩报表中——多家机构持有的债券资产出现账面浮亏,拖累以公允价值计量的非息收入指标。

债市浮亏成非息收入下滑主因

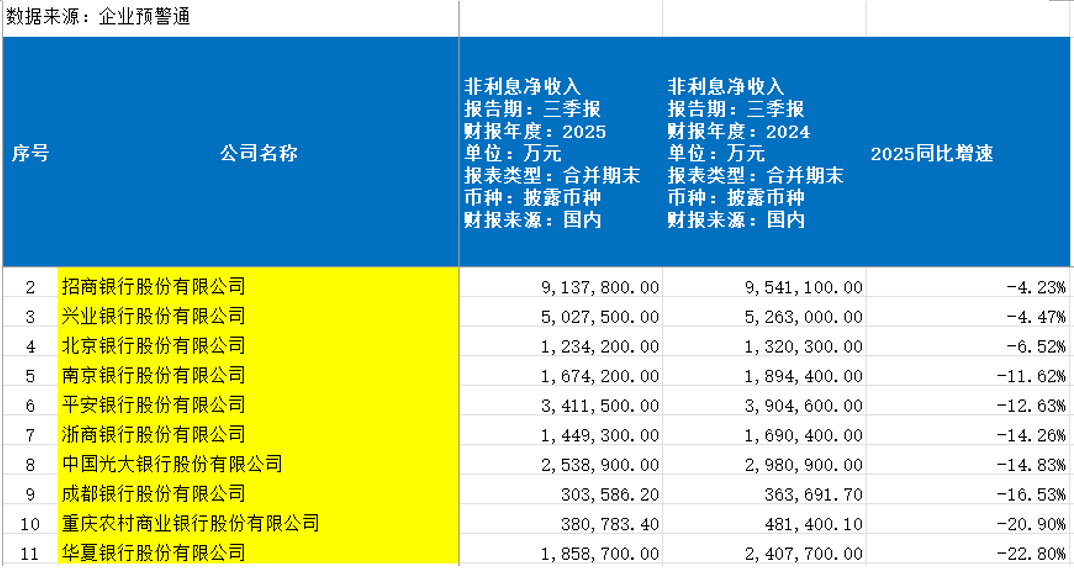

据券商中国记者统计,A股42家上市银行中,至少10家机构前三季度非利息净收入同比减少,降幅区间为4%-23%。其中,招商银行、平安银行、兴业银行等股份制银行在财报中明确提及,债券及基金投资收益减少是主要拖累因素。

具体来看,招商银行前三季度其他净收入351.76亿元,同比下降11.42%,公允价值变动损益累计亏损88.27亿元,而去年同期为正收益30.99亿元。平安银行第三季度投资收益35.45亿元,较去年同期61.33亿元近乎腰斩,前三季度投资收益同比减少11.41%,交易性金融工具公允价值变动损益变动比率高达266.5%。兴业银行则表示,债权类金融资产相关收益减少导致投资收益、公允价值变动收益等合并损益同比下降9.72%。

区域银行亦受波及

除股份制银行外,杭州银行等区域性机构也感受到债市调整压力。该行在三季报中坦言:“债券市场利率短期调整导致交易性金融资产公允价值变动,对营收增长形成拖累。”企业预警通数据显示,中信银行、浦发银行、民生银行等8家机构前三季度投资收益同比下降,降幅在1%-18%不等。

中金公司研究团队测算指出,前三季度上市银行其他非息收入同比增长5.4%,增速较上半年回落5.4个百分点,主要受债市波动拖累。其中,第三季度国有行其他非息收入同比增长14.7%,而股份行和区域银行分别下降25.2%和29.4%,降幅显著。

波段操作难度加大,机构策略转向防御

全国银行间同业拆借中心数据显示,三季度各期限债券收益率震荡上行,9月股份行、城商行、农商行现券买卖到期收益率均站上1.8%,创今年3月以来次高。与去年单边走牛行情相比,今年债市呈现宽幅震荡特征,“波段难做”成为行业共识。

面对复杂市场环境,多家机构开始调整策略。招商银行副行长彭家文透露,该行将采取四项措施:一是保持债券投资占比约30%;二是逢高配置提升组合收益;三是加强波段操作获取交易性收入;四是运用衍生工具对冲风险。建设银行金融市场部高级经理郑葵方建议,投资者需精准识别波段高低点,灵活调整仓位,并合理运用国债期货、利率互换等工具构建对冲组合。

机构观点分化,信用债策略受关注

平安理财认为,年底机构资金配置需求释放及货币政策宽松预期仍是债市主要利多因素,对债市持中性偏多观点,建议配置以票息为主,交易适当拉长利率久期。华源证券固收团队则表示,11月信用债行情整体乐观,但需关注公募基金赎回费新规落地进展及权益市场表现变化,不同券种策略空间排序为:银行二级资本债>银行永续债>产业债>城投债。

责编:战术恒

排版:汪云鹏

校对:廖胜超

违法和不良信息举报电话:0755-83514034

邮箱:bwb@stcn.com