欢迎关注我的好朋友:杠杆游戏!

撰文|蜜妹

这是@闺蜜财经的第1726篇原创

图片来源|AI自动生成

在充满不确定性的经济环境中,每一项政策调整都牵动着市场神经,直接影响着每个人的财富规划。2025年11月11日,中国人民银行正式发布《中国货币政策执行报告》,这份约5万字的重磅文件,不仅总结了前三季度经济运行情况,更揭示了未来政策走向的关键信号。

报告核心可概括为三句话:货币闸门保持宽松但告别“大水漫灌”,人民币贷款权重首次跌破50%彰显直接融资崛起,利率、汇率、风险三大政策工具箱全面升级。本文将通过7个关键维度,为您拆解这份“未来投资与生活操作手册”。

前三季度GDP同比增长5.2%,虽未呈现爆发式增长,但完成全年目标已无悬念。更值得关注的是结构性变化:

这些数据表明,中国经济正从“V型”狂欢转向“L型”稳健复苏,企业盈利和居民收入最困难的阶段可能已经过去。

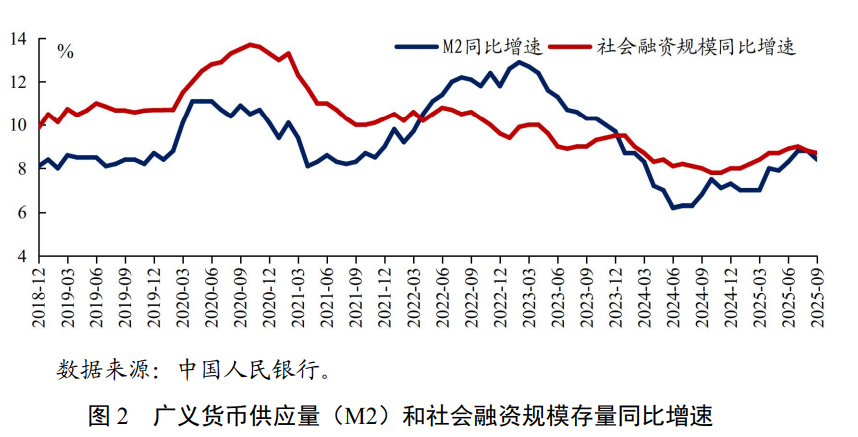

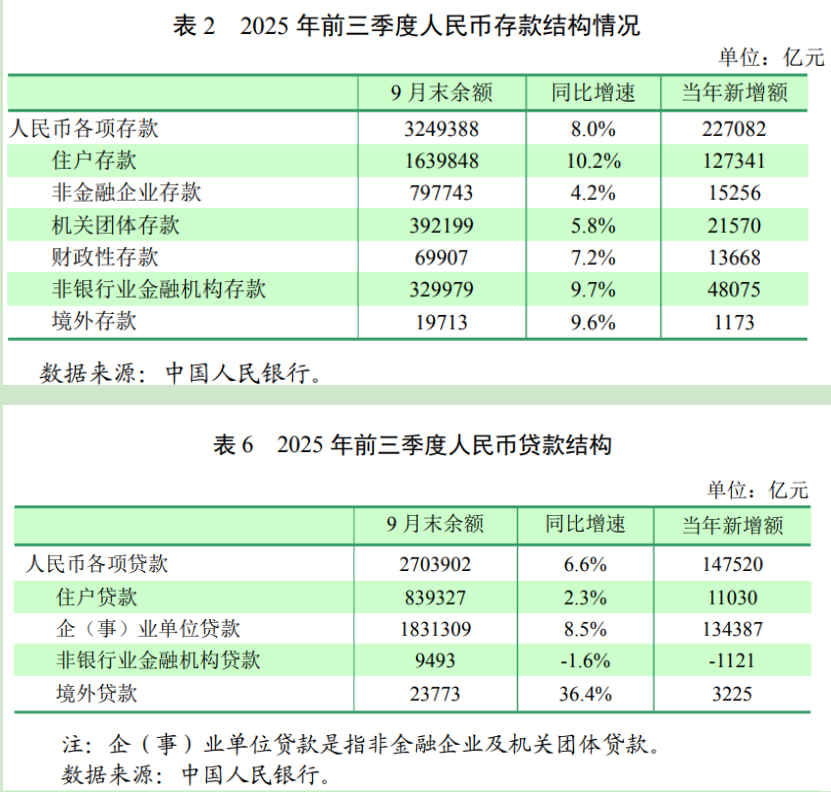

9月末M2同比增长8.4%,社融增长8.7%,均高于名义GDP增速。但融资结构出现历史性转变:人民币贷款增量占社融比重首次跌破50%至48.3%,而企业债券、股票、政府债券等直接融资占比升至44%。

这意味着资本市场正式成为资金输送的主渠道,银行信贷的“主动脉”地位被削弱。未来降准降息的边际效应将递减,政策重心将从“放水量”转向“导流方向”,宽货币进入2.0阶段。

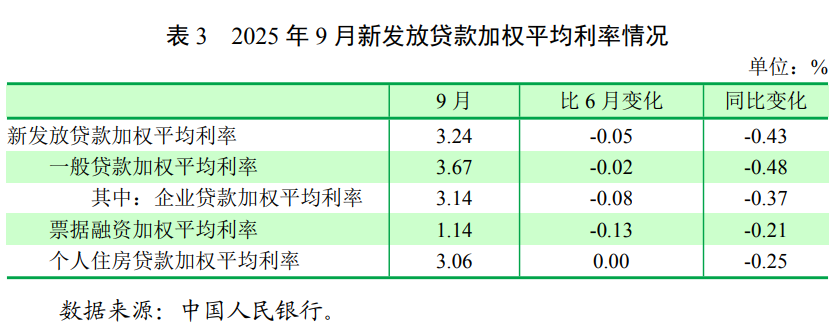

9月新发放企业贷款加权平均利率降至3.24%,个人住房贷款利率3.06%,同比均下降约40个基点。报告明确提出“推动社会综合融资成本下降”,并将“明示企业贷款综合融资成本”试点纳入全国推广计划。

据测算,若明年LPR再降20个基点,企业贷款利率可能击穿3%心理关口。随着增量房贷占比下滑,银行有动力继续下调房贷利率,一线城市“2字头”房贷利率并非遥不可及。这对投资者而言,意味着高息存款和货币基金收益将进一步缩水,“挪储”将成为年度关键词。

三季度人民币对美元即期汇率最弱触及7.1055,CFETS指数贬值4.63%,但跨境资本流动保持平稳。报告罕见地用大篇幅阐述“稳汇率”三大举措:

央行数据暗示7.1附近是政策底线,破7.2可能触发强力干预。出口企业宜提前锁定汇率,普通购汇者无需恐慌囤汇。

前三季度信贷结构优化聚焦“重点领域、薄弱环节”,主要体现在:

报告明确要“有序化解中小金融机构风险”,通过“一省一策”推进改革化险,综合采取在线修复、兼并重组和市场退出等方式,推动高风险中小银行数量较峰值明显压降。同时稳步推进农信社改革,支持各省探索适合本地的发展模式。

投资者需注意:选择理财产品时应优先系统重要性银行和股份制银行,地方小银行需确认省级政府背景。

总结来看,央行报告揭示了中国金融体系的深刻变革:从“信贷驱动”转向“资本驱动”,从“总量宽松”迈向“结构精准”。这对投资者意味着风口重洗,对普通人则是财富管理规则的更新。风已转向,您准备好了吗?

文章仅供讨论分析,不构成投资建议。本文未注明图片均来自于央行披露,特此说明和感谢!

本文为闺蜜财经原创,未经授权禁止转载。如需转载请获取授权,并在文初注明出处和作者。联系请加微信alioyer(备注:闺蜜财经)