文|李飞 出品|天下财道

一纸人事公告,再度搅动保险业舆论场。

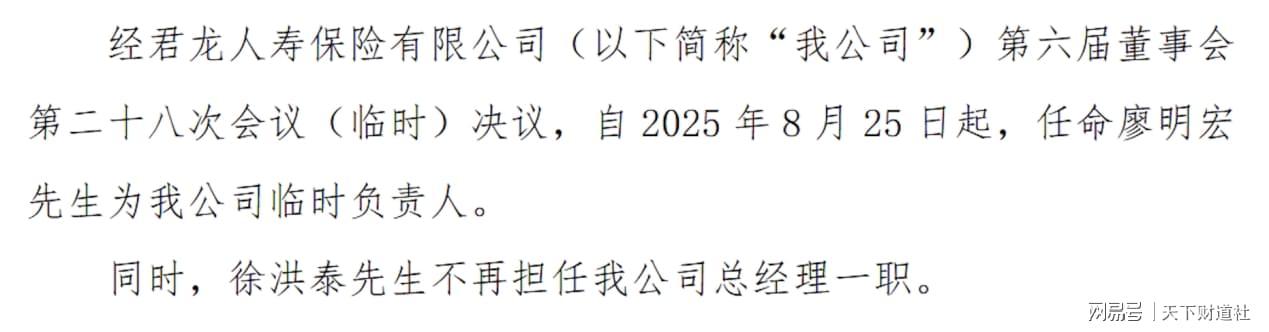

2025年9月5日,君龙人寿保险有限公司发布公告称,自8月25日起任命廖明宏为公司临时负责人,原总经理徐洪泰转任副总经理并负责产品战略规划。这场突如其来的管理层变动,将这家两岸合资寿险公司推至聚光灯下。

(来源:公司公告)

作为厦门建发集团与台湾人寿各持股50%的合资企业,君龙人寿自2008年成立以来始终保持着独特的市场定位。2020年突破18亿元总资产后,公司开启加速增长模式,至2025年总资产规模已达百亿级,成为新兴保险势力中的典型代表。

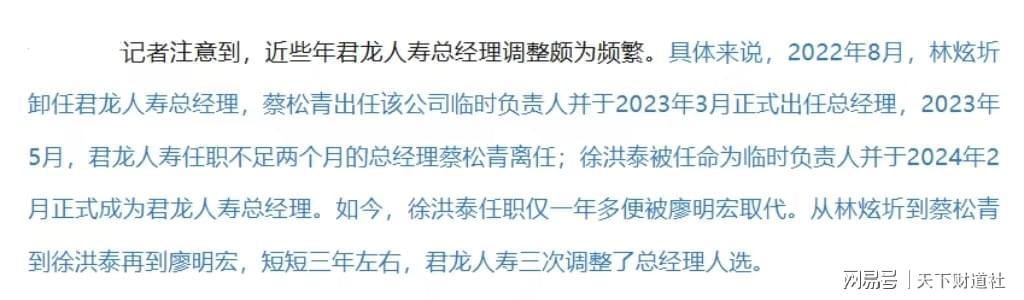

但光鲜数据背后,管理层动荡尤为引人注目。2023年4月,时任首席投资官徐洪泰临危受命担任临时负责人,次年2月正式升任总经理。然而仅过18个月,其职位便被调整为副总经理,这种「救火队长式」的人事安排在业内极为少见。

据统计,2022年至今君龙人寿已三次更换总经理,同时涉及总经理助理、首席风险官等多个关键岗位调整。某保险咨询机构负责人指出:「高管团队频繁更迭,往往折射出企业战略方向、治理结构或业绩压力的深层矛盾。」

(来源:公开报道)

翻看君龙人寿的财务账本,其业绩表现堪称跌宕起伏。2009-2019年连续11年亏损累计超4亿元,直至2019年5月建发集团派驻董事长王文怀后,通过「保险+医疗」双轮驱动战略实现2020年813万元盈利,2021年净利润进一步增至3081万元。

但好景不长,2022年巨亏1.75亿元迫使公司再次启动人事调整。2024年在徐洪泰带领下实现4578万元净利润,但2025年上半年保险业务收入仅9亿元,同比下滑33%。公司解释称「主动优化业务结构」,但市场更关注其「增利不增收」的深层原因。

(来源:二季度偿付能力报告)

在投资端,君龙人寿呈现出鲜明的「高风险偏好」特征。2022-2023年投资收益率分别为0.84%、-1.43%,综合投资收益率-4.16%、0.48%,均处于行业末位。2024年随着资本市场回暖,两项指标分别跃升至4.67%、8.44%,2025年上半年仍保持4.67%、4.08%的较高水平。

数据背后是权益投资的激进扩张。截至2025年二季度末,公司权益投资余额28亿元,较年初增长79%,占投资资产总额的33%,较年初提升14个百分点。这一比例已接近监管规定的上限——根据2025年4月新规,综合偿付能力充足率100%-150%的险企,权益类资产占比不得超过20%。

值得关注的是,同期君龙人寿核心偿付能力充足率从年初的148%降至133%,综合偿付能力充足率从201%降至181%,连续两个季度风险评级为BBB级。公司预测下季度偿付能力还将进一步下降,这无疑给业务扩张蒙上阴影。

(来源:二季度偿付能力报告)

面对区域发展瓶颈,君龙人寿于2025年8月21日正式开业上海分公司,这是其继2011年浙江分公司后时隔14年再次布局省外市场。但上海保险市场竞争激烈程度远超预期,2024年君龙人寿市场份额仅0.08%,全国化进程明显滞后于头部企业。

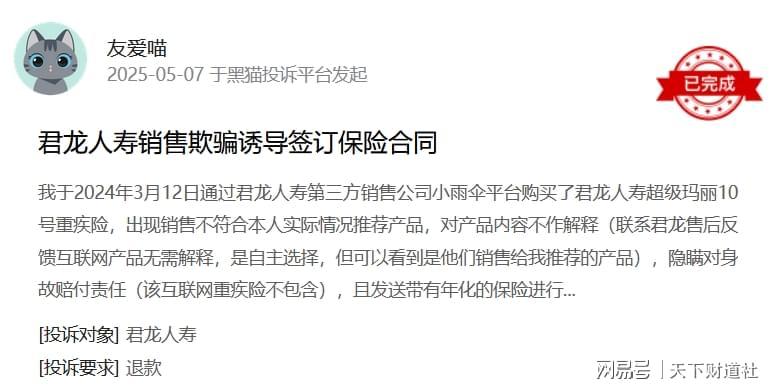

产品端同样面临挑战。偿付能力报告显示,2024年某款产品综合退保率达100%,2025年上半年另有产品退保率接近30%。在黑猫投诉平台,「超级玛丽」重疾险被指存在销售误导,天眼查数据显示公司年内涉及40起诉讼纠纷,案由集中在保险合同纠纷。

(来源:黑猫投诉平台)

尽管挑战重重,君龙人寿仍坚持「保险+医疗」战略方向。公司表示将开发更多高保障型产品,通过健康管理服务提升客户粘性。但在利率下行、监管趋严的背景下,如何平衡投资收益与风险管控,如何提升负债端质量,仍是新管理层必须解答的课题。

市场分析人士指出,中小险企突围需要「差异化竞争+精细化运营」双轮驱动。君龙人寿能否在频繁换帅后形成战略定力,将决定其能否真正跨越「百亿资产陷阱」,实现从规模增长到价值创造的转型。

免责声明:文章信息不构成投资建议