文 / 八真

来源 / 节点财经

在全球经济增速放缓、国内信贷需求偏弱的背景下,银行业正经历前所未有的挑战。然而,邮储银行(601658.SH,1658.HK)凭借稳健的经营策略,在2025年上半年交出了一份稳中有进的成绩单。

财报显示,2025年上半年,邮储银行实现营收1794.46亿元,同比增长1.50%;实现归属净利润494.15亿元,同比增长0.85%。截至6月末,资产总额达18.19万亿元,较上年末增长6.47%,展现出强大的抗风险能力。

一、营收净利润双增长,净息差保持行业领先

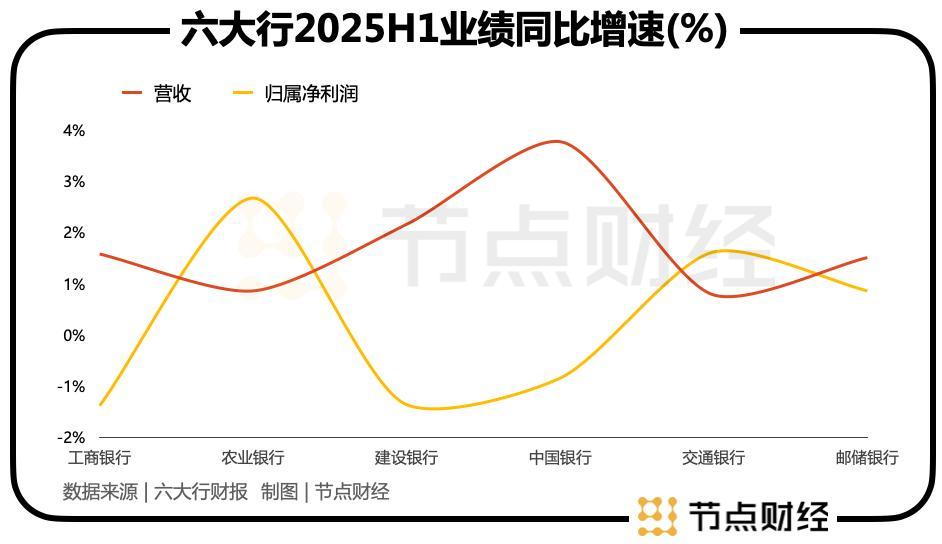

在银行业整体业绩波动的大环境下,邮储银行实现了营收和净利润的双增长,虽然增幅有限,但凸显了其穿越周期的韧性。与国有六大行相比,邮储银行与农业银行、交通银行并列,成为营收和归属净利润均正向变化的银行。

从业务结构来看,邮储银行净利息收入为1390.58亿元,同比下降2.67%;而非利息收入则达到403.88亿元,同比增长19.09%。其中,手续费及佣金净收入(中间业务收入)为169.18亿元,同比增长11.59%;其他非息收入为234.70亿元,同比增长25.16%。

净利息收入缩水主要归因于净息差收窄,这是当前银行业普遍面临的难题。根据国家金融监管总局数据,商业银行净息差从2020年末的2.1%降至2024年末的1.52%,并进一步降至今年二季度末的1.42%。

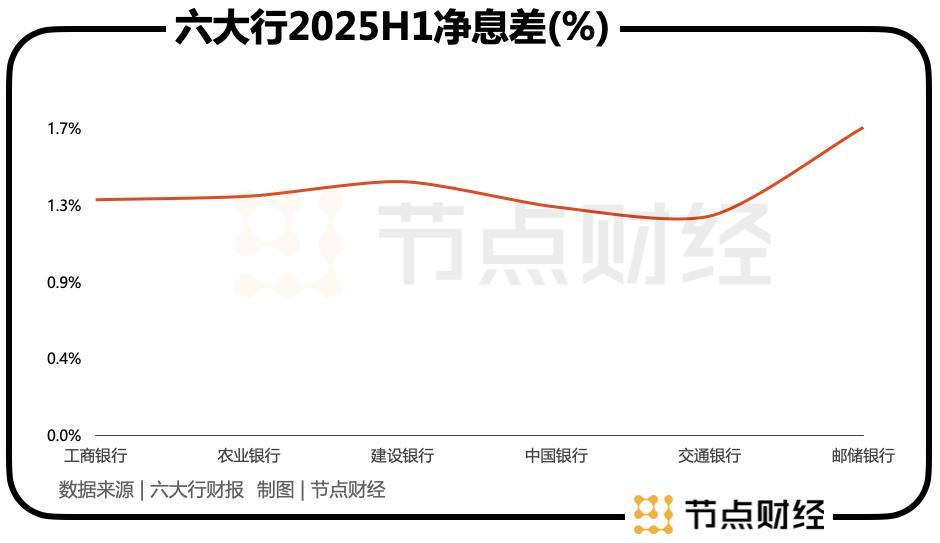

具体到邮储银行,截至2025年6月末,其净息差为1.7%,虽然较2024年同期和上年末有所减少,但仍在国有六大行中处于领先地位。邮储银行行长刘建军表示,资产端按揭贷款占比较高,年初重定价占比也更高,导致息差下行更快,但整体仍保持较高水平。

《节点财经》了解,截至2025年6月末,国有大行、股份行、城商行、农商行的息差分别为1.31%、1.55%、1.37%、1.58%。与同类银行相比,邮储银行的净息差优势明显。

本期,工商银行、农业银行、建设银行、中国银行、交通银行的净息差依次为1.3%、1.32%、1.4%、1.26%、1.21%,均低于邮储银行。

二、公司金融业务加速发展,存贷比显著提升

近两年,公司金融业务成为银行新的价值锚点。然而,这恰好是邮储银行的弱项。作为以个人存款业务起家的银行,邮储银行存贷比长期徘徊在20%左右,限制了其贷款投放速度和规模。

意识到问题后,邮储银行加大了对公司信贷的攻坚力度,并取得了显著成效。2024年,公司客户年新增33.9万户,总量较上年末增长13.21%至180.41万户;公司贷款达到36,491.63亿元,较上年末增长13.52%;公司存款为16,562.47亿元,较上年末增长13.56%;公司金融业务收入687.23亿元,同比增长14.91%。

截至2025年6月末,邮储银行公司贷款总额继续提升至41,902.61亿元,较上年末增加5,410.98亿元,增速领跑国有六大行。报告期内,公司金融业务收入407.46亿元,同比增长19.99%;公司金融中间业务收入同比增长41.62%。

图源:邮储银行财报

邮储银行副行长、董事会秘书杜春野介绍,公司金融发展逐步实现多项突破:信贷总资产突破4万亿元;公司金融FPA(融资总量)突破6.4万亿元,连续三年保持两位数以上的增长;公司客户整体规模三年增长65%。

然而,与国有六大行中的头部银行相比,邮储银行的公司贷款体量仍有提升空间。截至2025年6月末,工商银行对公贷款余额约为23.5万亿元至24万亿元,农业银行为14.3万亿,建设银行境内公司类贷款和垫款余额15.67万亿元;中国银行未明确披露该指标,但推算在12.5万亿元以上;交通银行和邮储银行的规模相近,后者的对公贷款余额为3.65万亿元。

三、不良贷款率优于行业均值,拨备覆盖率有所下降

邮储银行在财报中表示,坚持风险为本,持续完善“全面、全程、全时、全域”的风险管理体系,强化重点领域监测,加大风险约束和化解处置力度,打造更加主动的风险管理能力。

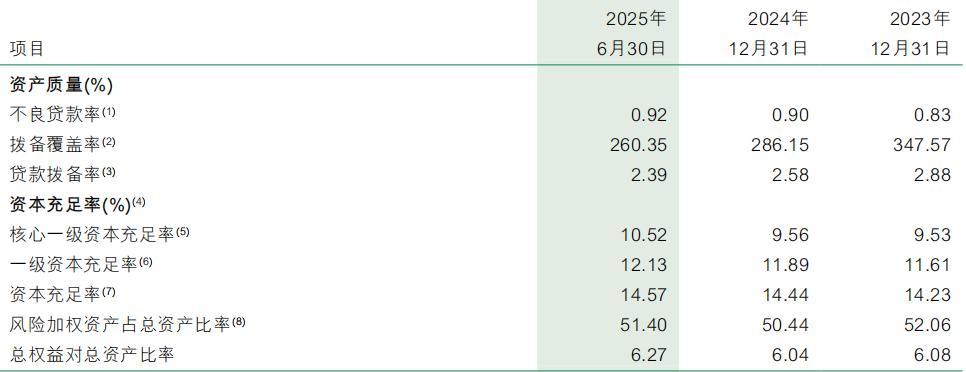

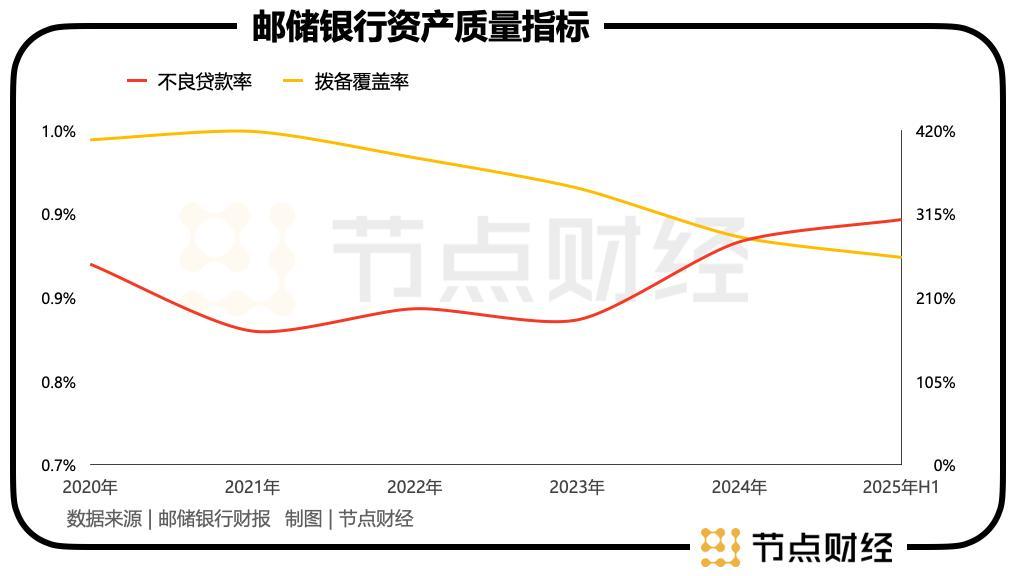

尽管如此,邮储银行的不良贷款率仍显现抬头趋势。截至2025年6月末,不良贷款余额873.51亿元,较上年末增加70.32亿元;不良贷款率0.92%,虽然远远优于行业均值,但较上年末提升0.02个百分点。

根据国家金融监管总局数据,今年二季度末,商业银行的不良贷款率为1.49%,国有六大行为1.21%。

图源:邮储银行财报

细分来看,邮储银行在房地产业、居民服务和其他服务业的不良贷款率较高,分别为1.62%、2.15%。作为赛道的“优等生”,邮储银行的不良贷款率长期低于1%,但近期有所上升。

与此同时,邮储银行的拨备覆盖率却在逐年变薄。截至2025年6月末,拨备覆盖率为260.35%,较上年末的286.15%减少25.8个百分点,较上年同期的325.61%减少65.26个百分点。

往前回溯,该行2021年末的拨备覆盖率一度高达418.61%,风险抵御屏障之厚在国有六大行中遥遥领先。如今一降再降,反映出下行周期中,邮储银行亦遵循行业惯例,通过释放拨备以支撑利润增速。

对邮储银行而言,业绩稳中有进固然可喜,但后续发展仍需关注不良贷款率上升和拨备覆盖率下降等潜在风险。

*题图由AI生成