文丨木清

近日,全球最大第三方锂电池回收企业金晟新能源再次向港交所递交上市申请。这家成立于2010年的家族式企业,虽头顶行业龙头光环,却因连续两年半累计亏损近10亿元、短期债务超18亿元、资产负债率攀升至73.3%而陷入经营困境。在现金流持续恶化背景下,公司仍坚持扩张产能,其募资必要性及可持续性引发市场强烈质疑。

【财务危机:越扩产越亏损的恶性循环】

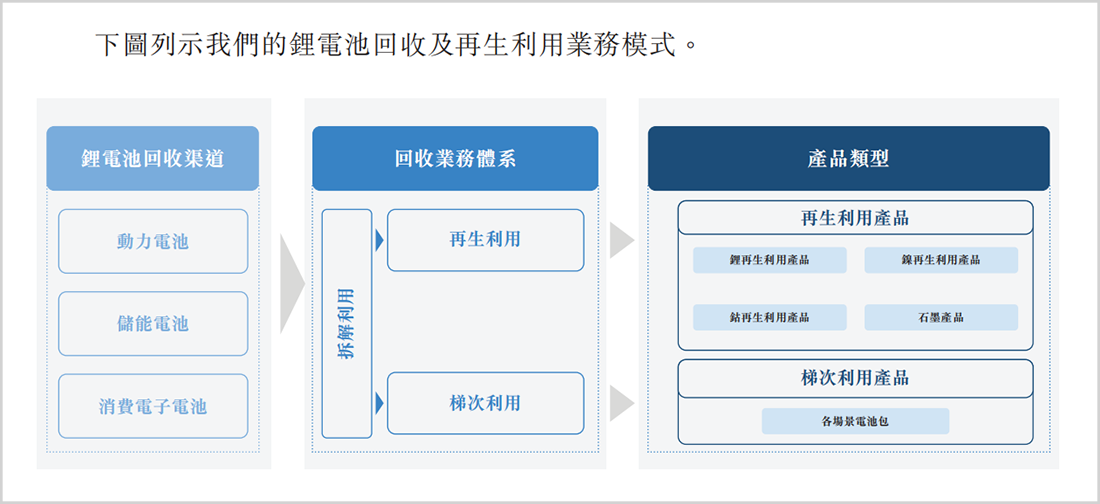

作为锂电池回收及再生利用解决方案提供商,金晟新能源由李氏五兄弟(李森、李鑫、李尧、李炎、李汪)实际控制,合计持股55.69%。公司具备回收电池正负极材料的全产业链能力,按2024年再生利用销售收入计算,位列全球第二大锂电池回收企业。

▲主要业务模式,来源:招股书

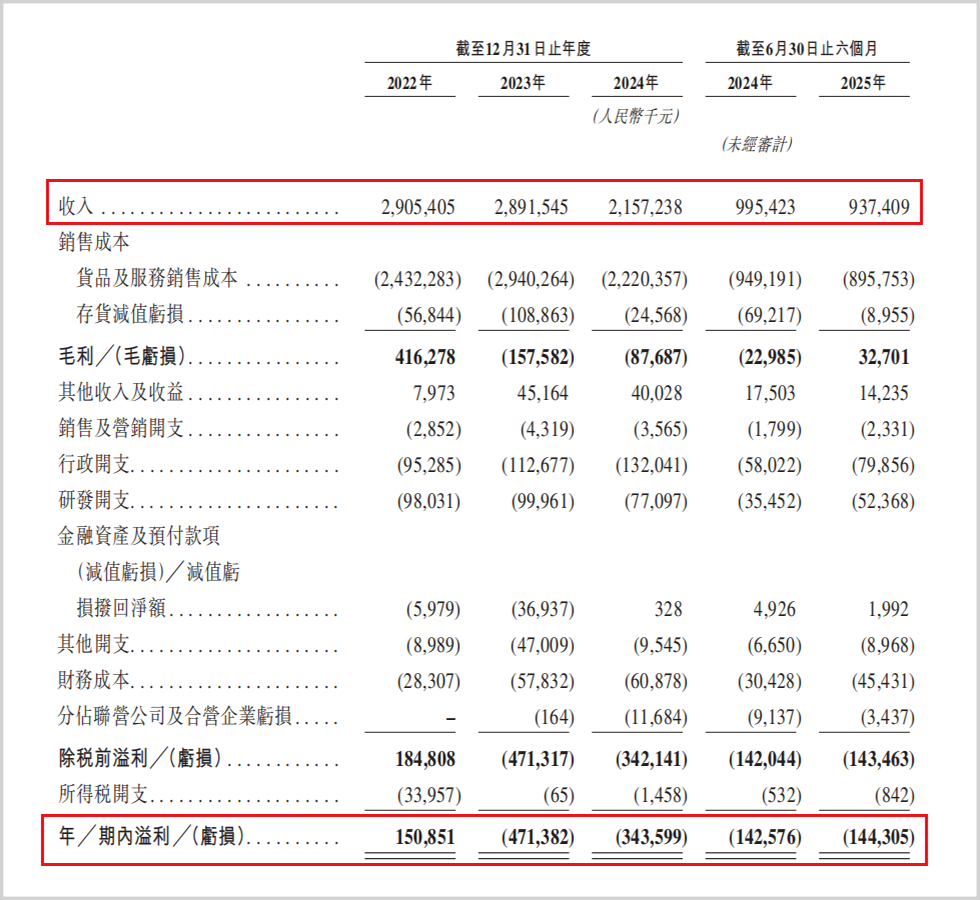

然而,招股书披露的财务数据却令人担忧:2022年至2025年6月,公司营收从29.05亿元骤降至9.37亿元,盈利能力更是急转直下——2022年尚有1.51亿元净利润,2023年起持续亏损,累计亏损额达9.61亿元。毛利率从2022年的14.3%暴跌至2023年的-5.4%,2025年上半年虽回升至3.5%,但仍远低于行业安全线。

更严峻的是偿债能力恶化:截至2025年6月末,公司现金仅3661万元,而一年内到期债务高达18.10亿元,流动比率与速动比率均低至0.5,流动资产净值恶化至-10.29亿元。经营活动现金流净额连续三年为负,直到2025年上半年才勉强转正至63.8万元。公司归因于“定价错配风险”及存货减值,其中碳酸锂价格暴跌85.4%是核心诱因。

▲经营业绩情况,来源:招股书

【经营困境:客户供应商双集中,产能利用率暴跌】

报告期内,公司客户集中度显著上升,前五大客户收入占比从2022年的52.7%升至2025年上半年的67.3%,最大单一客户占比更是飙升至45.2%。与此同时,供应商集中度也同步提高,前五大供应商采购占比达51.4%,最大供应商占比升至35.2%。这种“双集中”格局使公司业务极易受上下游波动影响。

▲客户集中度,来源:招股书

更令人担忧的是产能利用率持续下滑:2021年至2024年上半年,公司整体产能利用率从85.1%降至72.3%,2025年上半年更骤降至53.2%。其中硫酸镍、硫酸钴利用率分别低至51.6%和35.3%。行业数据显示,截至2024年底,全国锂电池回收名义年产能达423.3万吨,但实际回收量仅65.4万吨,产能利用率低至15.5%,形成“面粉比面包贵”的倒挂现象。

【竞争加剧:巨头入局,第三方企业四面受敌】

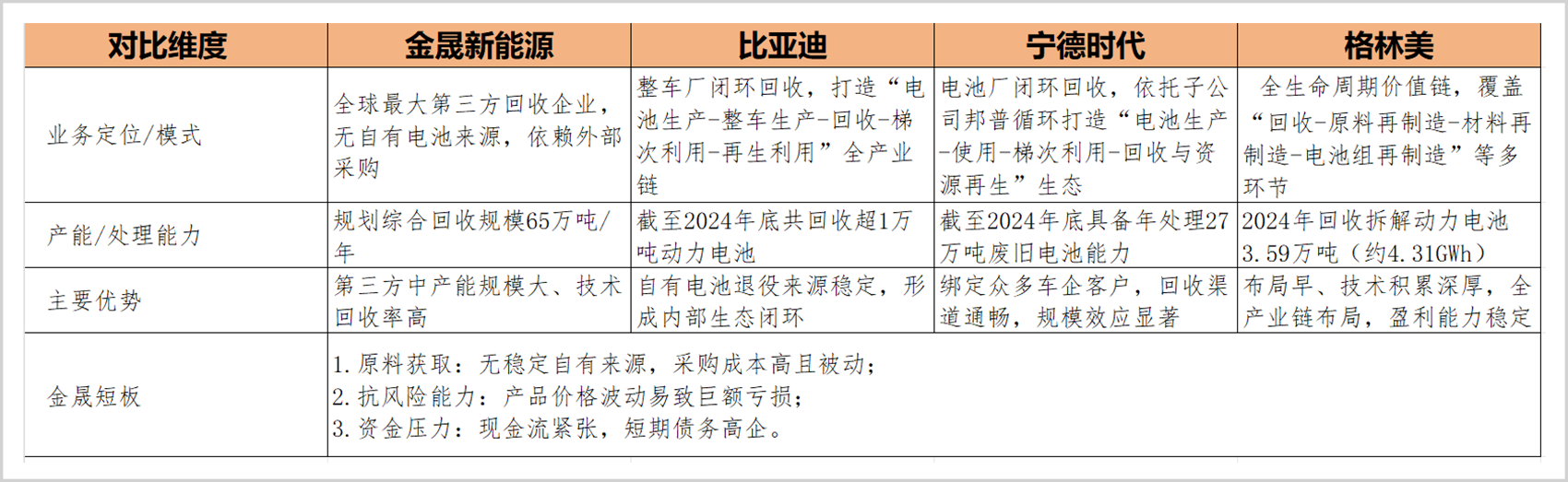

锂电池回收行业正经历剧烈洗牌。作为全球最大第三方回收企业,金晟新能源市场占有率仅2.8%,与第一名邦普循环(11.5%)差距显著。更严峻的是,宁德时代、比亚迪等巨头通过纵向一体化布局,利用自有销售网络回收退役电池,形成天然渠道优势。以邦普循环为例,其2024年废旧电池处理量达12.87万吨,远超金晟新能源。

▲竞对情况对比,来源:公开信息整理

相比之下,第三方回收企业需自建回收网络或从上游采购原料,在原料获取和成本控制上处于明显劣势。行业“劣币驱逐良币”现象加剧,2024年末我国电池回收相关企业超过16万家,而工信部“白名单”企业仅100多家,进一步压缩了合规企业的生存空间。

【估值缩水:融资倒计时,上市成救命稻草】

金晟新能源的融资历程充满波折。2021年7月至2023年2月,公司完成四轮融资,累计超13亿元,估值从2021年A轮的5.21元/股飙升至2022年C轮的33.3元/股,总估值达123.2亿元。然而,锂价暴跌和持续亏损导致估值大幅缩水:2023年股权转让估值降至70亿元,2024年7月更跌至62亿元,较高点缩水近40%。

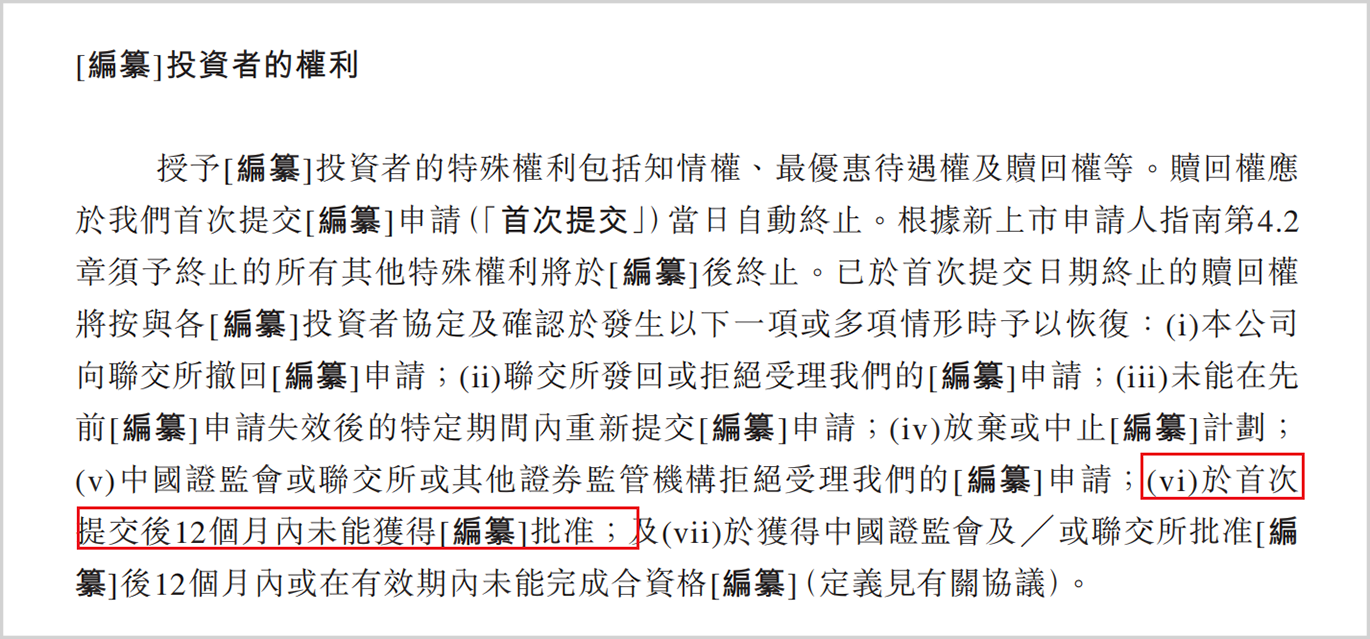

深陷资金困境的金晟新能源被迫调整上市策略,从原计划的A股转向港股。招股书显示,若首次提交上市申请后12个月内未能获批,将触发股权赎回条款。按2024年12月首次递表计算,留给公司的时间仅剩3个月。在财务恶化、竞争加剧、估值缩水的三重压力下,如何向投资者证明其盈利能力和长期竞争力,成为决定IPO成败的关键。

▲赎回权恢复条件,来源:招股书

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。