医美行业乱象频发,无论是消费市场还是资本市场,都呈现出一种无序的状态。从一级市场到二级市场,乱象无处不在。作为医美行业的参与者,我亲身经历了许多事情,感触颇深。

多年前,我曾认为在如此黑暗的市场环境下,理应会出现几家像定海神针一样的巨头公司,成为行业细分领域的标杆。然而,现实却并非如此。爱美客、华熙生物和昊海生科这玻尿酸三剑客,虽然理论上都有机会,但实际上却毫无进展。行业越来越分散,小作坊层出不穷,品牌效应几乎失效。

医美行业之所以如此混乱,主要原因在于其暴利性质。以面膜为例,一张成本几毛钱的面膜,售价几块钱是常见现象,甚至还有几十元、上百元的。这种产品毫无技术含量,却能带来10倍以上的利润,因此催生了无数小作坊。这些小作坊有的自创品牌,有的假冒名牌,通过社交裂变销售,套路如出一辙。

面膜只是医美行业乱象的一个缩影,所有化妆品和护肤品都存在类似问题。谁有流量,或者谁能整合流量,谁就能推出这样的产品。爱美和爱吃是人的天性,现在不仅女孩子爱美,小伙子也爱美,市场空间巨大。加上许多产品没有技术含量,乱象自然横生。

对于需要动刀或注射的高技术门槛医美项目,乱象同样存在。不过,这里的乱象主要集中在销售终端和渠道。许多人往肉里面打的东西,都有可能是假货或水货。水货指的是将一支正品产品分成多份,再用其他东西勾兑,以降低成本,提高利润。虽然效果多少会有,但风险极大。

我曾以为乱象中蕴含着机会,行业可能会跑出几家类似国际化妆品巨头那样的公司。然而,我低估了这个事情的难度。国际奢侈品巨头之所以能够崛起,有其独特的历史原因。在医美行业,想要复制这样的成功,谈何容易。

当然,面膜并非不能用,虽然治标不治本,但经常使用也能起到一定的效果。不过,无论多好的治标效果,都不如早睡早起、健康饮食、多运动来得实在。

在资本市场,医美行业的乱象同样明显。以华熙生物为例,2019年上市时市值不高,但到2021年短短两年时间,市值就飙升至近1500亿。然而,好景不长,现在市值又跌至只剩250亿。

爱美客和昊海生科的情况也不容乐观。他们三家走下坡路的转折点是胶原蛋白的崛起。关于玻尿酸和胶原蛋白谁更好的争议,至今仍在持续。前两年玻尿酸下滑,胶原蛋白胜出,巨子生物和锦波生物成为市场新宠。尤其是锦波生物,今年上半年股价翻倍,但半年时间又腰斩回到原点。巨子生物也是如此,股价经历大起大落。

无论是玻尿酸还是胶原蛋白,都是资本在讲故事,券商帮腔,机构疯狂收割。前几年重组胶原蛋白的兴起,很大程度上源于对比性研究的满天飞,都在说重组胶原蛋白会替代透明质酸。然而,事实并非如此简单。

记得之前有个闹剧,有个博主说“可复美”产品胶原蛋白造假。要知道,可复美是巨子生物的核心产品。更搞笑的是,华熙生物公开支持这位博主,而巨子生物却没第一时间通过法律手段解决这个问题,而是吵了起来。没过多久,巨子生物找了个台阶,说检测方法有局限性,这个事就不了了之了。

不管是玻尿酸还是胶原蛋白,只要产品质量没问题,东西是可以用的。但是年轻人最好别往皮肤里面用。真到了四五十岁,哪里凹了皱了,又不缺钱,可以弄一弄。网上鼓吹的要趁年轻用,纯粹是为了卖产品瞎说。二三十岁就应该靠规律生活体现青春活力,等上了年纪靠这些东西重新焕发容光效果才最好。否则就是提前透支,而且很多项目造成的伤害是不可逆的,比如超声刀。

在医美行业所有创始人里面,我只对赵燕高看一眼,因为只有赵燕的真话多一些。关于几家医美巨头的基本面详细分析,前两年我深度讲过,这些公司旗下的核心产品我都有讲解。不熟悉的可以翻以前的文章去看,现在没有变化,就不重复说了。

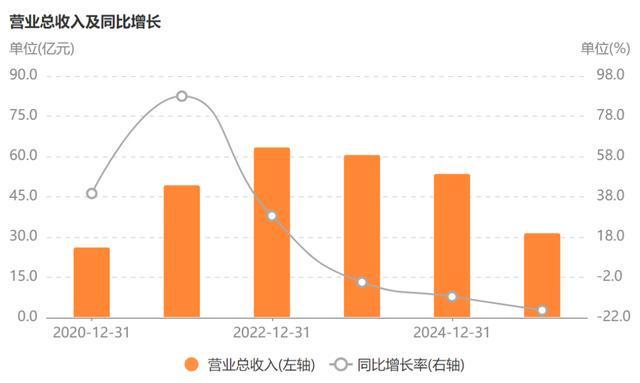

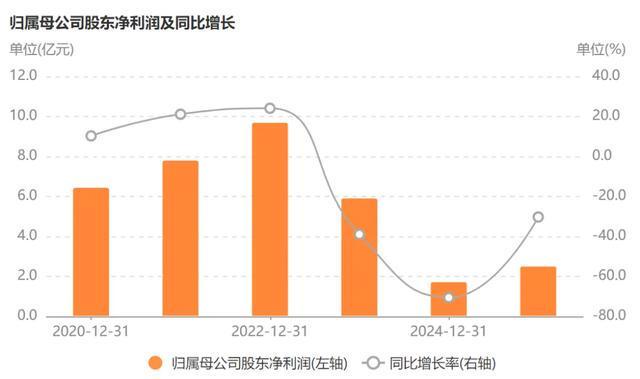

华熙生物不但股价经历了大起大落,业绩同样如此。2022年是华熙生物的顶峰,随后营收就一直下滑。原因刚才说了,2022年就是胶原蛋白兴起的时候。以前华熙生物的业务主要是B端,因为它是全球最大的玻尿酸生产厂家,专门给其他护肤品公司供应玻尿酸。但是从2012年开始,公司转型做C端,推出第一款填充剂“润百颜”,随后全力冲刺C端,推出大量品牌,如夸迪、米蓓尔等。公司的主营业务变成了功能性护肤品。

正好那些年是电商快速发展的时候,所以华熙生物吃到了电商的红利,护肤品发展得很好。尤其是润百颜,知名度越来越高,还有夸迪也不错,都是过10亿的大单品。然而,2022年之后这些品牌就都不行了,全部出现了下滑。使劲砸营销都没用,而且还导致利润恶化比营收更严重。

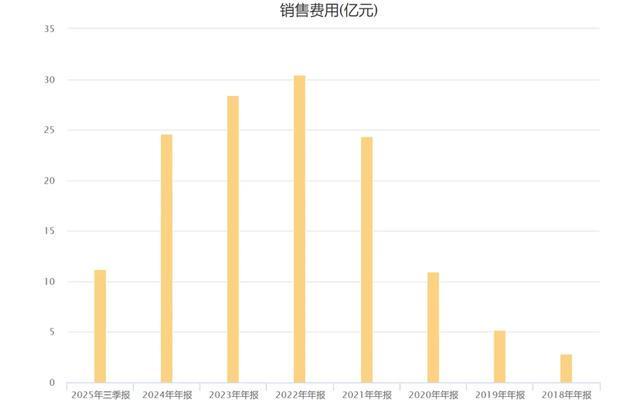

2022年华熙生物归母净利润差一点就突破10亿大关,但是2023年下滑39%,2024年更是大幅度下滑71%,差一点就亏损。今年前三季度依然同步下滑30%。虽然这两年一直在砍销售费用,但金额其实也不低。2022年销售费用突破30亿,去年依然高达25亿。花这么多钱做营销,也才获得54亿的营收,利润更是没法看。

这个投入产出比当然极不划算。如果再这样继续下去,公司会面临经营风险。所以赵燕今年又回归到一线,之前她是搞研发去了。今年销售费用下降很多,前三季度只有11亿,但是转型效果还是有的。

这是每个季度的利润趋势图,今年第一季度还是大幅度下滑,但是第二季度赚了1.2亿,去年第二季度只赚了1个亿。今年第三季度赚了3千万,去年第三季度只赚了2千万。虽然金额很小,但是用同比增速来看,那也是20%和50%以上的增速。不过这么小的基数,在这么高的销售费用下,倒是很容易调控,真实性存疑。但是不管怎么说,今年的销售费用率只有34%,这肯定是进步。

可是代价也不小,护肤品业务今年依然下滑很多,现在单季度同比下滑都在15%以上。这也正常,广告投放少了,产品销售自然就少了。对了,现在公司已经不叫护肤品业务了,改名叫“皮肤科学创新转化业务”,也不知道谁取的名字,这么长一串,还不顺口。

你看这个行业就是这么现实,你不买流量,很多人就不会买单,品牌力太弱了,市场竞争太激烈了。高达71%的毛利率,之前更是超过80%,说明行业很暴利。但是最后只剩8个点的净利率,去年更是只有3个点,说明行业很乱很分散。

这个毛利率其实已经和白酒是一个水平,但是净利率就差远了。区别就在于白酒五大巨头还是有品牌力的,现在只能叫四大巨头,洋河目前已经掉队了。而现在国内的医美行业,还没有哪家公司能扛起整顿市场,树立品牌力的大旗。

不过我始终觉得,现在没有不代表以后也没有。虽然这个时间会很长,但是机会一直都在。这也是我依然愿意关注这个行业的原因。

其实不管是玻尿酸也好,还是胶原蛋白也好,根本不重要。玻尿酸安全性高,可以代谢吸收;胶原蛋白生物相容性好,填充的同时可以改善肤质。都是很好的填充材料和护肤材料。还有效果持续时间更长的合成材料,比如羟基磷灰石钙、聚左旋乳酸、聚己内酯等等。不要去较真是生物材料更好,还是合成材料更好,各有优缺点。

重要的是谁能占领品牌制高点,谁就能花小钱办大事,利润率会直线上升。这个行业并没有多少品牌忠诚度可言,包括国外的奢侈品巨头也是一样,消费者都会交叉使用不同的品牌。但是,美容是会让人上瘾的,只要让自己的品牌被消费者纳入上瘾的产品之一,那就是鲤鱼跃龙门,公司会上升好几个等级。

你觉得华熙生物有这个可能性吗?或者谁的可能性最高?我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

#财经#