薛鹤翔、柴玉荣(薛鹤翔系申银万国期货研究所所长、中国首席经济学家论坛成员)

摘要

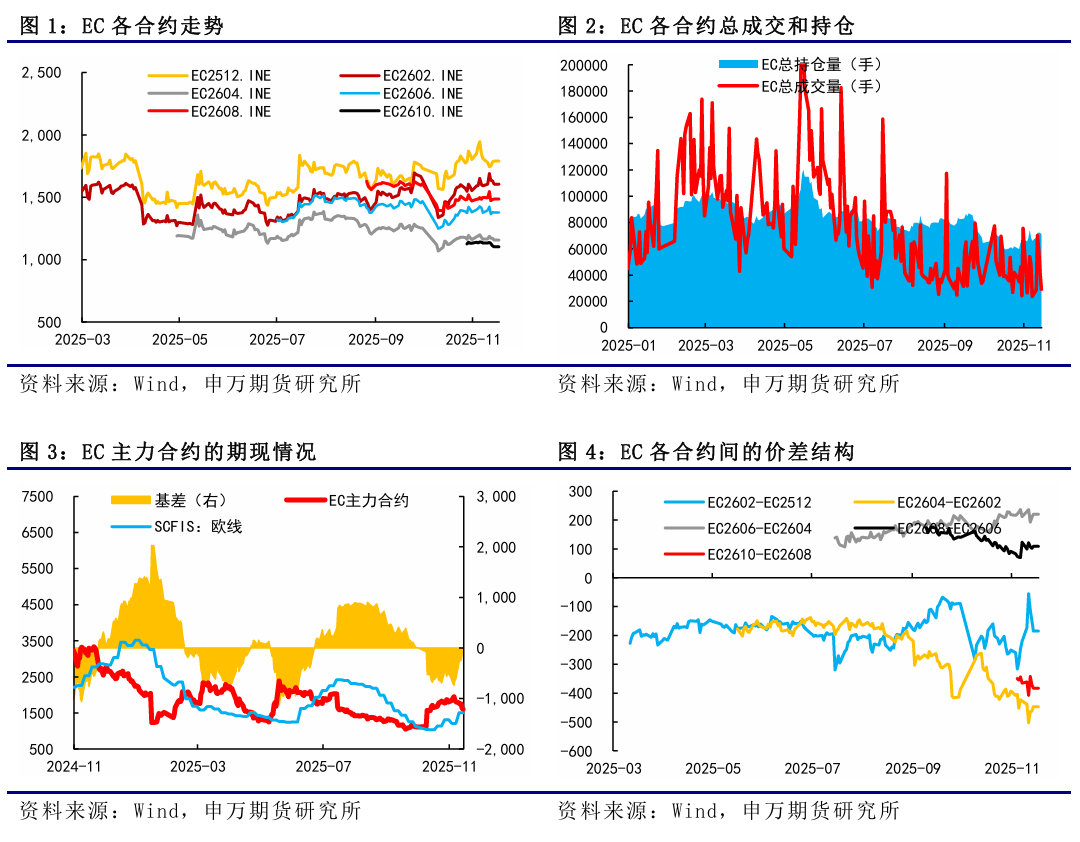

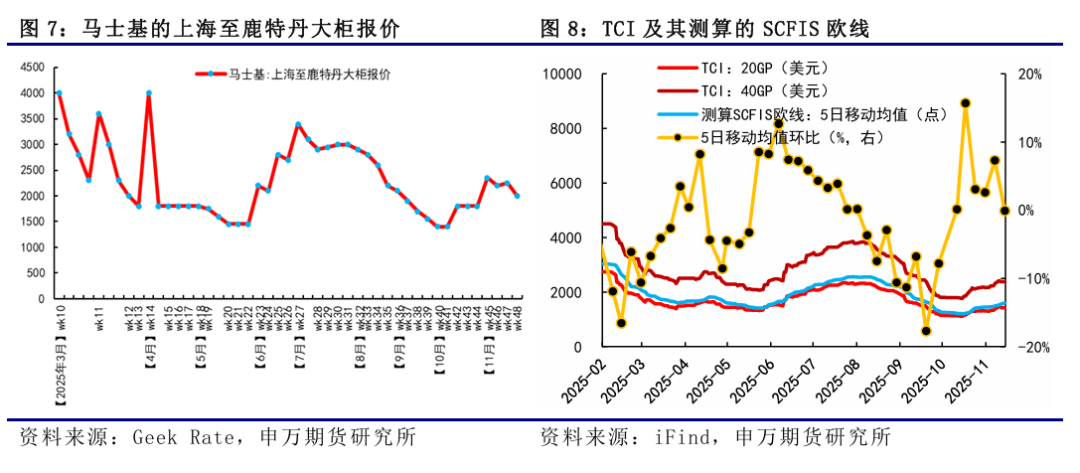

11月10日当周,集运指数(欧线)期货(EC)再度冲高回落,12合约价格降至1800点之下,主力合约切换至02合约,02合约相对抗跌。上周挺价策略未能成功,11月11日下午,马士基(MSK)新开舱第48周,大柜报价在1900-2100美元不等,环比继续调降150-350美元。其中,上海至鹿特丹的AE2和AE1航次分别报大柜2100美元和2000美元,上海至汉堡的AE1航次报价大柜1900美元,基本以各船司的最低价开舱,旺季空间再度承压。同时,自10月10日加沙停火第一阶段协议达成以来,胡塞武装未对以色列船只发动袭击,并表示若加沙停火破裂将恢复袭击,红海复航预期升温,远月合约承压下行。

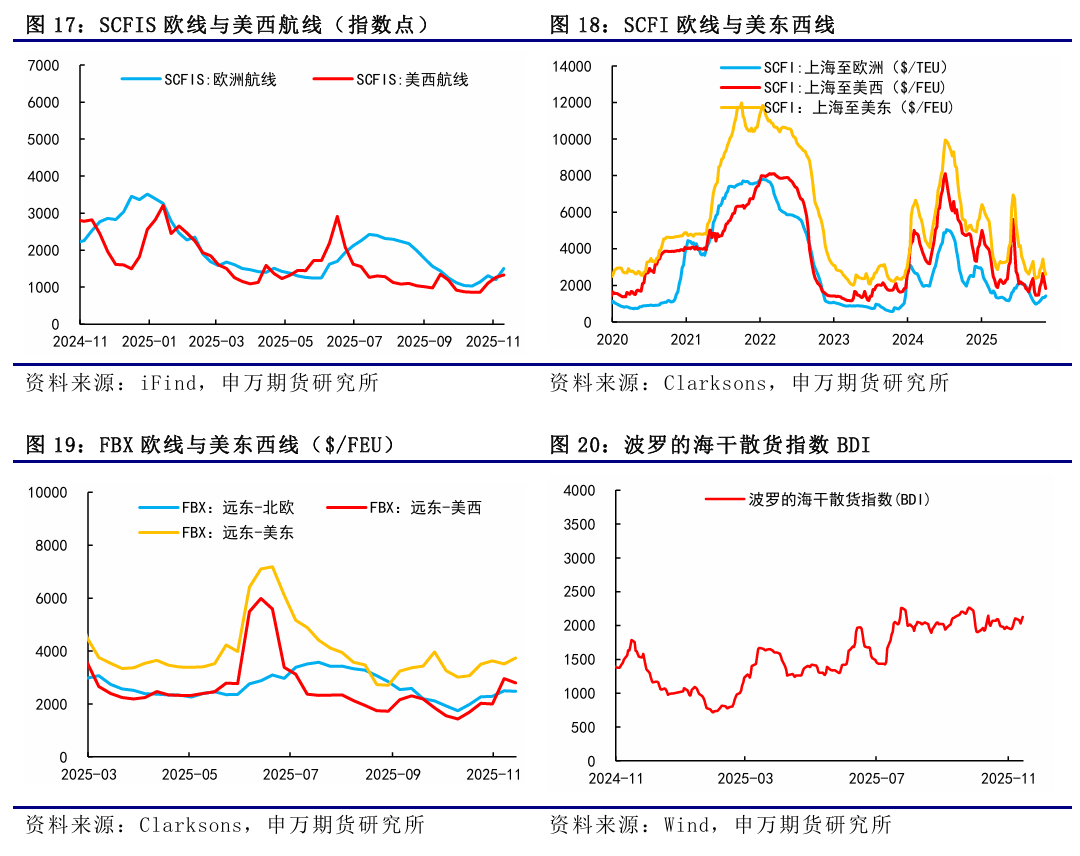

11月17日最新公布的SCFIS欧线为1357.67点,对应于11.10-11.16期间的离港结算价,较上期回调9.8%,基本反映11月第二周欧线运价的小幅调整,对应大柜约2000美元。

后市来看,由于2026年春节假期影响,02合约的最后交易日为2026年2月9日,对应计入的交割结算价分别是2026年2月9日、2月2日和1月26日。由于尚未计价到春节后的运价情况,02合约估值提升,与12合约价差收窄至50-100点。目前在马士基带头调降下,11月下半月挺价预期证伪,现货装载压力偏大的OOCL和PA联盟基本已跟降,MSC则在最初开舱就偏低,预计11月下半月大柜均价仅略高于11月上半月,在2200-2300美元左右。目前12月上半月挺价尚未证伪,挺价落地程度可以重点关注这周马士基的开舱情况。由于今年春节偏晚,12月下半月及1月存在春节前的抢运预期,整体02合约估值抬升,但船司运力调控有限,02合约预计空间有限,需关注后续挺价落空后的运价拐点。

风险提示

1、货量表现超预期;2、船司运力调控力度超预期;3、关税政策对海运供需的不确定性影响。

报告正文

一、集运指数(欧线)期货

11月10日当周,EC再度冲高回落,12合约降至1800点之下,主力切换至02合约,02合约相对抗跌。上周挺价再度落空,11月11日下午MSK新开舱第48周,大柜报价1900-2100美元不等,环比继续调降150-350美元,其中上海-鹿特丹的AE2和AE1航次分别报大柜2100美元和2000美元,上海至汉堡的AE1航次报价大柜1900美元,基本是以各船司的最低价开舱,旺季空间再度承压。同时,自10月10日加沙停火第一阶段协议达成以来,胡塞未对以色列船只发动袭击,且表示若加沙停火破裂将恢复袭击以色列,红海复航预期也有所升温,远月合约承压下行。

11月17日最新公布的SCFIS欧线为1357.67点,对应于11.10-11.16期间的离港结算价,较上期回调9.8%,基本反映11月第二周欧线运价的小幅调整,对应大柜约2000美元。

二、集运现货市场1、运价表现

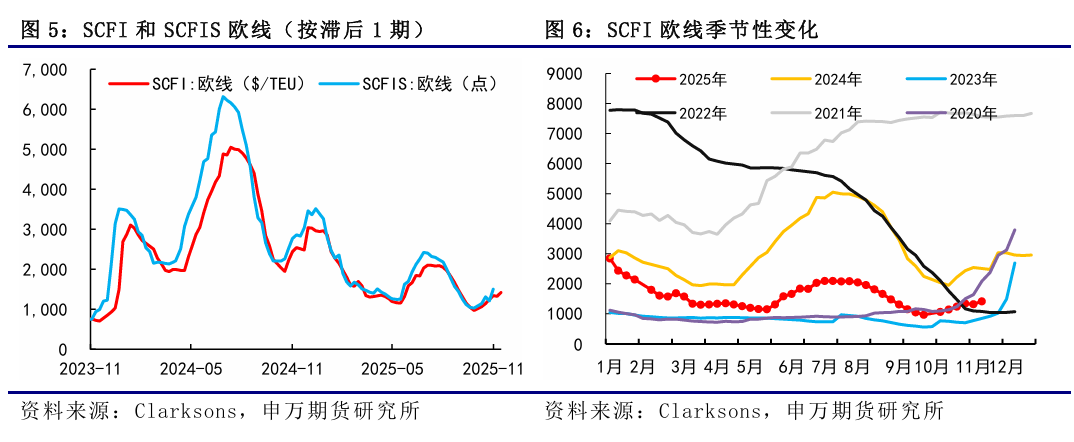

从SCFI欧线的走势来看,今年欧线运价在8月初开始见顶回落,9月加速下降,10月下半月开始挺价稳价,开启四季度的挺价稳价,SCFI开启反弹。上周五盘后公布的SCFI欧线为1417美元/TEU,环比小幅上涨94美元/TEU,基本对应于11.17-11.23期间的欧线订舱价,反映第47周船司的小幅挺价。SCFI美线方面,美西和美东航线继续下行,美西由2212美元/FEU降至1823美元/FEU,环比下跌17.59%,美东由2848美元/FEU降至2600美元/FEU,环比下跌8.71%。

从船司报价来看,GEMINI联盟中,上周马士基新开舱第48周,大柜报价1900-2100美元不等,环比继续调降150-350美元,HPL线上跟降至11月下半月大柜2335美元。OA联盟运价相对偏高,11月下半月OOCL线上跟降至大柜2400美元,CMA线上报价大柜2745美元,EMC线上维持大柜2810美元。现货装载压力较大的PA联盟跟降较多,11月下半月ONE线上跟降至大柜1935美元,持平于11月上半月报价,HMM降至大柜2106美元,较11月上半月上涨300美元。MSC线上11月下半月大柜维持2365美元。对于12月运价,目前上半月马士基、HPL、CMA、ONE均不同程度提涨,大柜报价2435-3545美元不等,均价为3100美元左右,预计随着本周马士基的开舱,价格中枢会逐渐收敛。

更高频的北方国际集装箱运价指数TCI日度跟踪数据,上周欧基港20GP和40GP的市场参考价,20GP由1423.11$/TEU涨至1428.67$/TEU,40GP由2384.56$/FEU涨至2395.67$/FEU,TCI大小柜价格涨幅有所收窄,20GP环比上涨0.39%,40GP环比上涨0.47%。

2、运力供给与周转

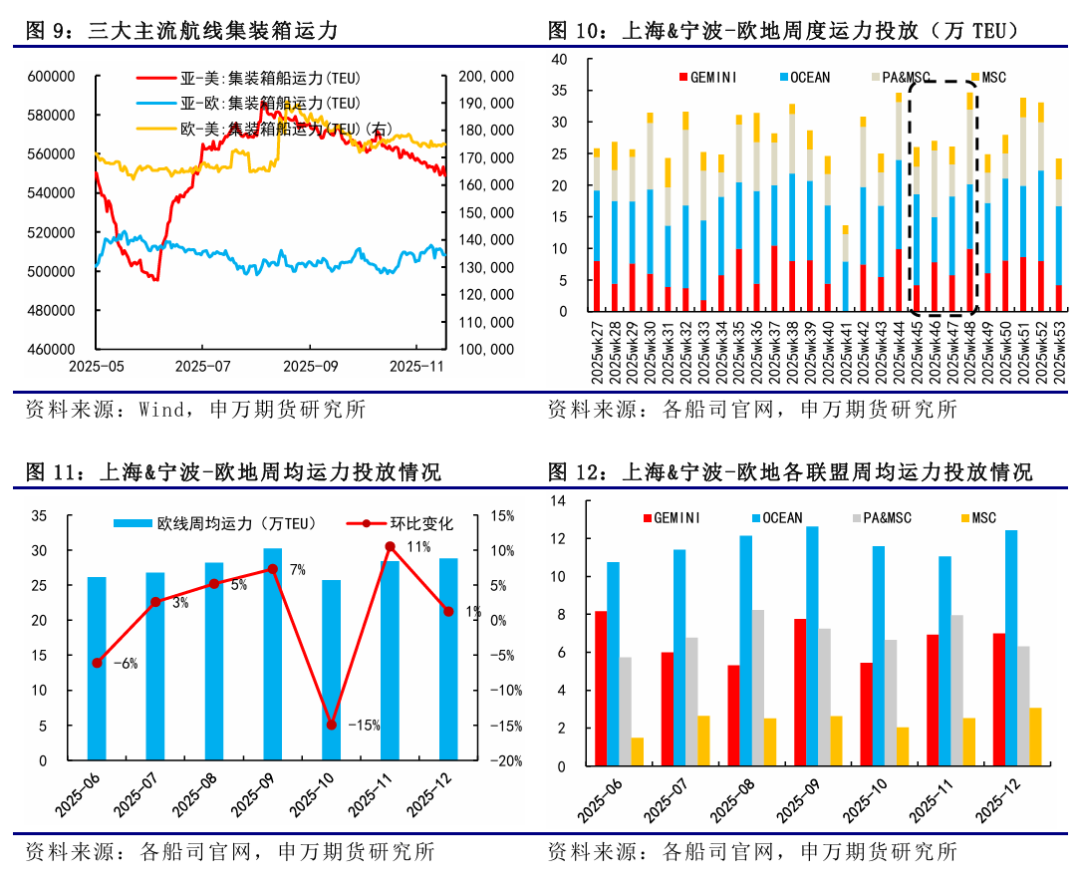

根据上海&宁波&青岛(AE5/NE4)-欧基港的船期统计情况来看,11月和12月整体运力投放持续回升,周均计划运力回到28万TEU之上。11月上半月周均运力投放在26万TEU,下半月运力投放增加,周均计划运力投放增至30万TEU左右,且第47周和第48周逐周增加,第48周计划运力投放增至34万TEU之上,这也很大程度上增加了下半月船司挺价压力,对应于马士基第47周和第48周的低价开舱,同时对于船司12月初的涨价也带来不小的压力。12月,目前MSC的SWAN航线无船期,同时最新OA联盟的FAL7航线也在达飞官网尚未有船期,若假设这两条航线均在12月停航,12月周均计划运力仅小幅增长至28.79万TEU。从节奏上来看,12月上半月运力投放尚可,周均计划运力在26万TEU左右,但下半月运力投放增加,第51周和第52周运力投放均在33万TEU之上,运力投放相对较为充足,或增加12月下半月船司挺价压力,关注后续船期变化。

地缘方面,10月巴以停火谈判出现显著进展,10月3日美国提出一项旨在结束加沙战争的“20点计划”,当地时间9日中午12时,第一阶段加沙停火协议正式生效,目前双方已完成在世的被扣押人员的互换,还在进行被扣押人员遗体的交付,第二阶段停火协议推动缓慢曲折。以色列国防部长卡茨通过社交媒体发表声明称,以色列的政策非常清晰明确,那就是“巴勒斯坦国不会建立”。同时他表示,以色列国防军将驻守赫尔蒙山顶峰及其设立的安全区。卡茨还称,加沙地带将实现非军事化,以军将继续其行动,直到彻底拆除最后一座地道。

3、需求方面

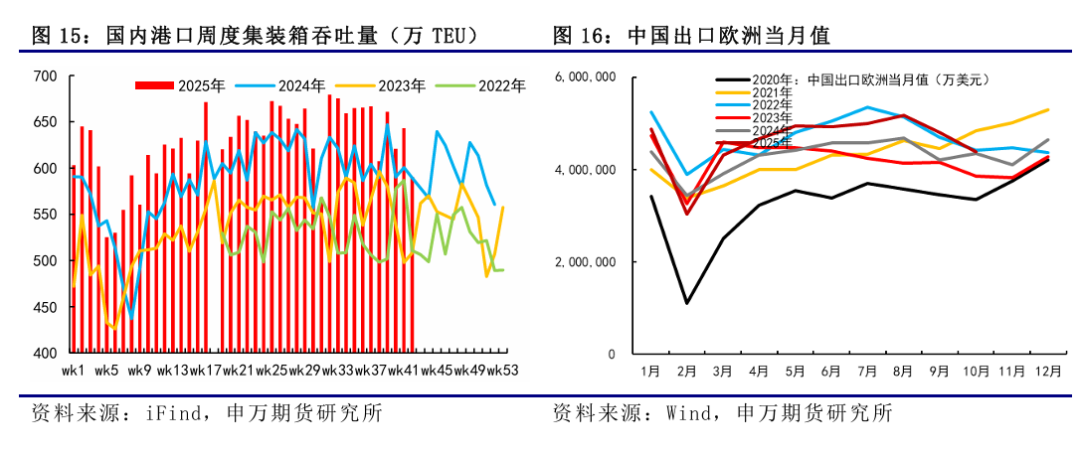

欧线需求延续往年季节性表现。通常来说,10月至12月期间通常对应着运价的上行期,从需求的表现来看,10月起揽货压力通常会有所下降,船司也会逐渐为年底旺季挺价蓄力,但10月可能还是对应着季节性的需求淡季,到了11月、12月通常需求会有所好转。第45周国内港口集装箱吞吐量为680.9万TEU,环比上涨0.58%。宏观经济方面,10月份我国出口同比下降1.1%,进口同比增长1%,其中对欧盟出口同比增速明显回落,由9月的14.18%降至0.92%,从出口的季节性来看,回落程度要高于往年,一定程度上或与10月份中欧贸易摩擦有所升级有关。

三、总结展望

后市来看,由于2026年春节假期影响,02合约的最后交易日为2026年2月9日,对应计入的交割结算价分别是2026年2月9日、2月2日和1月26日,由于尚未计价到春节后的运价情况,02合约估值提升,与12合约价差收窄至50-100点。目前在马士基带头调降下,11月下半月挺价预期证伪,现货装载压力偏大的OOCL和PA联盟基本已跟降,MSC则在最初开舱就偏低,预计11月下半月大柜均价仅略高于11月上半月,在2200-2300美元左右。目前12月上半月挺价尚未证伪,挺价落地程度可以重点关注这周马士基的开舱情况,由于今年春节偏晚,12月下半月及1月存在春节前的抢运预期,整体02合约估值抬升,但船司运力调控有限,02合约预计空间有限,关注后续挺价落空后的运价拐点。

四、其他航运数据跟踪

风险提示

1、货量表现超预期;

2、船司运力调控力度超预期;

3、关税政策对海运供需的不确定性影响。