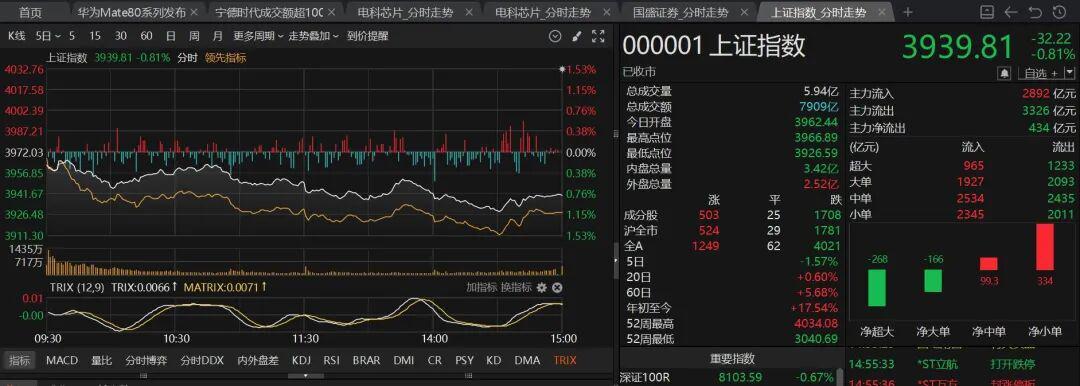

11月18日,A股市场迎来集体回调行情。截至收盘,沪指下跌0.81%,深证成指下跌0.92%,创业板指下跌1.16%。沪深两市成交额突破1.9万亿元,较前一交易日小幅放量,显示市场交投活跃度仍在高位。

盘面数据显示,今日上涨个股数量超过1200只,其中逾60只股票涨停;下跌个股数量则超过4100只。行业板块呈现明显分化格局:互联网服务、文化传媒、教育板块领涨,而煤炭、电池、钢铁、化肥、能源金属、航运港口、贵金属及有色金属等周期性板块跌幅居前。

今日沪指走出日线三连阴行情,指数跌至30日均线附近,4000点整数关口渐行渐远。有投资者感慨:“开始怀念4000点收费站了。”这种情绪反映市场对整数关口的心理预期——每逢关键点位,多空双方博弈必然加剧,但牛市中的调整实属正常现象。

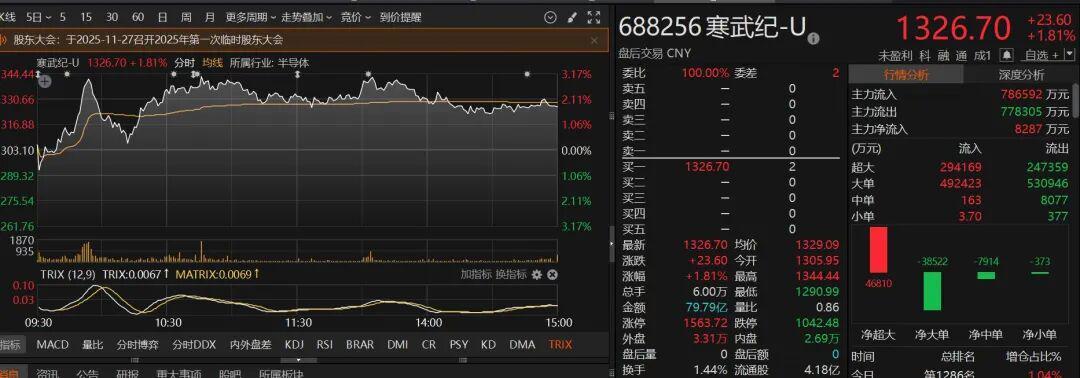

值得关注的是,历史数据显示三连阴后调整可能接近尾声。回顾2024年9月以来的市场表现,沪指仅出现过两次三连阴:第一次发生在9月2日至9月4日,第二次在9月12日至9月16日(期间13日、14日休市)。当时因寒武纪等热门股短期涨幅过大,叠加其他利空因素,科技股领跌引发市场调整,沪指围绕3800点区间盘整。但调整结束后,市场迅速恢复活力,沪指突破4000点后连续刷新十年高点。

本次调整始于11月14日沪指冲高4034点后,时隔两个月再现三连阴。市场普遍关注:此次调整是否会复制9月企稳规律?从技术面看,当前指数已接近30日均线支撑位,若能在此企稳,有望形成新的上升通道。

从消息面分析,近三日市场走低缺乏明显外部利空,调整更多源于市场内在因素:

尽管指数三连阴,但市场已出现多个积极信号:

综合来看,市场并未出现恐慌性抛售,整体走势仍属健康调整范畴。这种“下有托底”的格局,为后续行情发展奠定了良好基础。

临近年末,各大券商纷纷发布2026年投资策略报告。从主流观点来看,内外资机构对A股市场普遍持积极态度:

瑞银投资银行中国股票策略研究主管王宗豪在报告中指出,预计中国股市将迎来又一个丰年。支撑因素包括:

王宗豪认为,2026年股价表现将更多由盈利驱动,预计中国公司每股收益将增长10%,主要受益于反内卷措施和折旧摊销费用下降。MSCI中国指数目标位设定为100,较当前水平存在14%的上涨空间。

东方财富陈果策略团队对2026年市场趋势保持乐观,认为微观增量资金流入将持续增强。建议关注三个预期差:

同时提醒关注美国再通胀与AI应用商业化赛跑带来的波动风险。团队强调,2026年牛市格局已成共识,但驾驭波动、把握节奏与结构变化将成为获取超额收益的关键。

寒武纪午后最大涨幅超3%,晶晨股份一度上涨15%,中微公司涨超5%。消息面上:

福石控股20CM涨停,美登科技涨超20%,视觉中国涨停封板。驱动因素包括:

投资风险提示:本文内容仅供参考,不构成任何投资建议。市场有风险,决策需谨慎,入市风险自担。

封面图片来源:行情软件截图

每经记者 王砚丹 每经编辑 叶峰

欢迎转发、分享、点赞支持